V súčasnom dynamickom podnikateľskom prostredí sa zamestnávatelia aj zamestnanci stretávajú s rôznymi formami finančnej podpory a benefitov, ktoré majú vplyv na daňové priznania, mzdovú agendu a celkovú finančnú stabilitu. Tento článok poskytuje podrobný prehľad aktuálnych pravidiel a možností týkajúcich sa malých finančných príspevkov, zamestnaneckých benefitov a špecifických situácií, ktoré môžu nastať v praxi.

Poukazovanie podielu zaplatenej dane

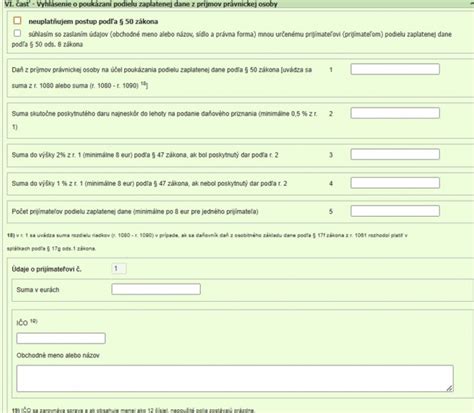

Od 1. januára 2025 má daňovník podľa § 50 zákona o dani z príjmov možnosť poukázať 2 % (resp. 3 %) podielu zaplatenej dane vybranému prijímateľovi, napríklad neziskovej organizácii. Okrem toho, podľa § 50aa ZDP, má daňovník možnosť poukázať podiel zaplatenej dane ním určenému rodičovi alebo obom rodičom. Ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému rodičovi, poukáže mu podiel vo výške 2 % zaplatenej dane. Ak sa rozhodne poukázať obidvom rodičom, každému z nich poukáže sumu vo výške 2 % podielu zaplatenej dane.

Za rodiča daňovníka sa považuje fyzická osoba, ktorá je k 31. decembru príslušného roka poberateľom starobného dôchodku. Zamestnanec môže poukázať 2 % rodičovi, aj keď rodič spĺňa podmienku poberateľa starobného dôchodku k 31. decembru 2025, avšak stále pracuje a dosahuje príjmy zo závislej činnosti.

Zamestnanecké benefity a ich zdaňovanie

Zamestnávatelia často poskytujú zamestnancom rôzne benefity, ktoré môžu byť v niektorých prípadoch oslobodené od dane, zatiaľ čo iné podliehajú zdaneniu. Je dôležité poznať pravidlá, aby sa predišlo chybám v mzdovej a daňovej agende.

Finančný príspevok na stravovanie

Zamestnávateľ poskytuje zamestnancom finančný príspevok na stravovanie podľa Zákonníka práce. Ak je finančný príspevok na stravovanie poskytnutý spätne za už uplynulé dni, nie je splnená základná podmienka vyplývajúca zo Zákonníka práce zabezpečenia stravovania pre zamestnancov v danom mesiaci. V takom prípade nie je možné na hodnotu stravy uplatniť oslobodenie podľa § 5 ods. 7 písm. b) zákona o dani z príjmov.

Suma stravného je ustanovená v závislosti od času trvania pracovnej cesty, pričom sumy stravného pre jednotlivé časové pásma sú určené opatrením, ktoré vydá Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky. Od 1. septembra 2022 sa mení (zvyšuje) suma stravného nasledovne:

- 6,40 eur pre časové pásmo 5 až 12 hodín (pôvodne 6 eur)

- 9,60 eur pre časové pásmo nad 12 hodín až 18 hodín (pôvodne 9 eur)

- 14,50 eur pre časové pásmo nad 18 hodín (pôvodne 13,70 eur)

Zamestnávateľ je podľa § 152 ods. 3 Zákonníka práce povinný prispievať na stravovanie zamestnancov v sume najmenej 55 % ceny jedla, resp. hodnoty stravovacej poukážky, najviac však za každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Od 1. septembra 2022 to predstavuje sumu najviac 3,52 eur (55 % zo 6,40 eur).

Stravné lístky vs. finančný príspevok

Čo je lepšie vo firme uplatniť? Stravné lístky alebo normálne peniaze na účet za stravovanie? Finančne je to rovnako. Mnoho zamestnancov uprednostňuje stravovaciu kartu kvôli prehľadnosti alebo možnosti nákupu potravín. Stravný lístok je papierový alebo elektronický poukaz, ktorý je účelovo viazaný na nákup stravy a potravín na Slovensku. Reštaurácií a obchodných prevádzok akceptujúcich stravné lístky je vyše 16 000 po celom Slovensku.

Argument, že finančný príspevok je pre zamestnávateľa jednoduchší, je povrchná informácia. V skutočnosti sú gastrolístky jednoduchšie ako príspevok, a to aj pre zamestnanca, aj pre firmu. Účelovosť finančného príspevku vyžaduje nielen slovenská legislatíva, ale aj smernice Európskeho parlamentu. Pri poskytnutí stravného v hotovosti by časom mohlo dôjsť k tomu, že stravné v tejto podobe postupne zanikne a splynie s výplatou. Tým by sa stratila účelovosť a adresná pomoc štátu, ktorú stravné lístky zamestnancom zabezpečujú.

ÚČTOVNÁ ZÁVIERKA | Účtovníctvo ľudskou rečou | UOL Účtovníctvo

Poskytnuté ubytovanie

Oslobodenie nepeňažného plnenia poskytnutého zamestnávateľom pre zamestnanca v podobe poskytnutého ubytovania upravuje § 5 ods. 7 písm. n) zákona o dani z príjmov. Ak zamestnávateľ zabezpečí pre zamestnanca v pracovnom pomere ubytovanie (napr. prenájom bytu), potom to predstavuje pre zamestnanca nepeňažné plnenie, ktoré je pri splnení podmienok (pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov) do 350 eur oslobodené od dane. Suma vynaložená zamestnávateľom na zabezpečenie ubytovania, ktorá prevyšuje 350 eur, je pre zamestnanca zdaniteľný príjem, ktorý sa zdaní preddavkovým spôsobom v súlade s § 35 zákona o dani z príjmov v mesiaci poskytnutia tohto plnenia.

V prípade, ak by zamestnanec využíval byt len niekoľko dní v mesiaci, nepeňažný príjem by sa vypočítal pomerne podľa počtu dní využívania.

Príspevok na športovú činnosť dieťaťa

Zamestnávateľ poskytol zamestnancovi príspevok na športovú činnosť dieťaťa v mesiaci september 2025, nakoľko zamestnanec splnil podmienky podľa § 152b Zákonníka práce a preukázal oprávnené výdavky za členské v športovom klube zapísanom v registri športu na obdobie II. polroka 2025. Aj keď dieťa zamestnanca od októbra 2025 už nie je členom športového klubu, príspevok poskytnutý za obdobie, keď podmienky spĺňalo, je oprávnený.

Bezúročná pôžička konateľovi

Spoločnosť poskytla svojmu konateľovi bezúročnú pôžičku. Konateľ sa podľa § 2 písm. aa) zákona o dani z príjmov považuje za zamestnanca. Ak zamestnancovi (konateľovi) poskytne zamestnávateľ pôžičku bez ohľadu na zdroj krytia, nepeňažným zdaniteľným príjmom pre neho je úrok alebo jeho časť, ktorú nie je povinný z pôžičky uhradiť, t. j. rozdiel medzi nulovým úrokom a úrokom používaným v mieste a v čase poskytnutia pôžičky podobného charakteru peňažným ústavom pre obyvateľstvo na podobný účel.

Príspevok na rekreáciu

Oprávnenými výdavkami na príspevok na rekreáciu sú aj preukázané výdavky zamestnanca na vlastné dieťa a inú oprávnenú osobu, žijúcu so zamestnancom v spoločnej domácnosti, ktorí sa spolu so zamestnancom zúčastňujú na rekreácii. Spoločnú účasť na rekreácii týchto oprávnených osôb preukazuje zamestnanec účtovným dokladom, súčasťou ktorého je aj uvedenie osôb, ktoré sa spolu so zamestnancom zúčastnili rekreačného pobytu, aby zamestnávateľ mohol posúdiť, či vznikol nárok na príspevok na rekreáciu v súlade so Zákonníkom práce. Žitie v spoločnej domácnosti nie je podmienené rovnakou adresou trvalého pobytu.

Zamestnávateľ poskytol zamestnancovi v roku 2025 príspevok na rekreáciu podľa § 152a Zákonníka práce v maximálnej sume 275 eur za zdaňovacie obdobie. Ak sa rekreácia uskutočnila v termíne 30.12.2025 až 2.1.2026, záloha bola uhradená v decembri 2025 a doplatok v roku 2026, príspevok sa vzťahuje na zdaňovacie obdobie, v ktorom bola záloha uhradená a boli splnené podmienky.

Vianočný večierok

Ak zamestnávateľ poskytne zamestnancom zamestnanecký benefit vo forme vianočného večierka, tak ide o nepeňažné plnenie, ktoré sa zdaní preddavkovo podľa § 35 zákona o dani z príjmov v mesiaci poskytnutia. Iba v prípade, ak zamestnávateľ má uvedené nepeňažné plnenie vopred upravené v kolektívnej zmluve, pracovnej zmluve alebo inom internom riadiacom akte ako tzv. zamestnanecký benefit, vynaložené prostriedky možno považovať za daňové výdavky zamestnávateľa v súlade s § 19 ods. 1 zákona o dani z príjmov. Je na zamestnávateľovi, či výdavky vynaložené na dané nepeňažné plnenie zamestnancovi zdaní a budú daňovým výdavkom zamestnávateľa, alebo vylúči zamestnávateľ z daňových výdavkov vo výške tohto nepeňažného plnenia a hodnotu nepeňažného plnenia poskytnutého zamestnancovi oslobodí od dane v súlade s § 5 ods. 7 písm. c) zákona o dani z príjmov.

Nepeňažné výhry

Nepeňažné výhry sú v zmysle zákona o dani z príjmov oslobodené od dane z príjmov v hodnote neprevyšujúcej 350 eur za výhru. Dani podlieha len suma, ktorá prevyšuje toto oslobodenie. Ak zamestnanec vyhrá nepeňažnú výhru v súťaži, ktorú vyhlásil zamestnávateľ, v hodnote vyššej ako 350 eur za výhru, potom sa tento príjem posudzuje ako príjem zo závislej činnosti, ktorý zdaní zamestnávateľ preddavkovým spôsobom podľa § 35 zákona o dani z príjmov v mesiaci vyplatenia (sumu prevyšujúcu 350 eur).

Daňové a odvodové záležitosti

Ročné zúčtovanie dane a daňový bonus

Ak zamestnanec zistil, že si zabudol uplatniť daňový bonus na zaplatené úroky po vykonaní ročného zúčtovania dane, neuplatnený daňový bonus na zaplatené úroky podľa § 33a zákona o dani z príjmov je možné douplatniť prostredníctvom dodatočného daňového priznania za rok 2024. Jeho povinnou prílohou je potvrdenie z banky vydané pre účely uplatnenia daňového bonusu na zaplatené úroky a kópia ročného zúčtovania za rok 2024 aj s vyplnenou 2. stranou.

V prípade, ak má zamestnanec viacerých zamestnávateľov, Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňový bonus môže podpísať len u jedného z nich. Z toho vyplýva, že zamestnanec si môže v danom mesiaci uplatniť daňový bonus len u jedného zamestnávateľa.

Prehľad o príjmoch zo závislej činnosti

Zamestnávateľ, ktorý je platiteľom dane, je povinný podávať správcovi prehľad o príjmoch zo závislej činnosti, o zrazených a odvedených preddavkoch na daň z týchto príjmov, o daňovom bonuse a o daňovom bonuse na zaplatené úroky za uplynulý kalendárny mesiac (§ 39 ods. 9 písm. a) zákona o dani z príjmov). Prehľad nie je povinný podať len ten zamestnávateľ, ktorý v príslušnom období nevyplácal príjmy zo závislej činnosti. Ak zamestnávateľ zamestnáva len jednu zamestnankyňu, ktorá je na rodičovskej dovolenke a nevypláca jej žiadny zdaniteľný príjem, prehľad nie je povinný podať.

Vrátenie preplatkov na dani

Zamestnávateľ, ktorý vykonal ročné zúčtovanie dane a vyplatil zamestnancom preplatky na dani, o vrátený rozdiel z ročného zúčtovania (teda o vyplatený preplatok) zníži odvod preddavkov na daň najneskôr do konca kalendárneho roka, v ktorom sa ročné zúčtovanie vykonalo. Alternatívne môže zamestnávateľ uplatniť postup podľa § 40 ods. 8 zákona o dani z príjmov a požiadať správcu dane o vrátenie rozdielu z ročného zúčtovania prostredníctvom elektronického formulára Všeobecného podania - Správa daní cez osobnú internetovú zónu.

Registrácia na daň zo závislej činnosti

Ak je daňovník už registrovaný na daň z príjmov právnickej osoby (má pridelené DIČ), už nie je povinný oznamovať správcovi dane, že sa z titulu zamestnania zamestnancov stal platiteľom dane zo závislej činnosti. Správca dane automaticky zaregistruje subjekt aj na daň zo závislej činnosti.

Sociálne služby a finančné príspevky

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou sa poskytuje podľa formy sociálnej služby, štruktúry prijímateľov sociálnej služby podľa stupňa odkázanosti na pomoc inej fyzickej osoby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb. Je účelovo určený na pokrytie časti nákladov na mzdy a odvody zamestnancov poskytovateľa sociálnej služby v konkrétnom zariadení.

Stupne odkázanosti a výška príspevkov

Nariadením vlády Slovenskej republiky č. 170/2025 Z. z. boli schválené nové výšky finančných príspevkov na poskytovanie sociálnej služby v niektorých druhoch zariadení sociálnych služieb na rok 2026 pre stupne I. až V. (podľa zákona č. 376/2025 Z. z. o integrovanej posudkovej činnosti). Pre účely podania žiadosti o finančný príspevok na rozpočtový rok 2026 prostredníctvom Informačného systému sociálnych služieb (IS SoS) budú žiadatelia v žiadosti uvádzať stupne odkázanosti II. až VI. podľa súčasnej právnej úpravy, keďže nariadenie vlády SR nadobudne účinnosť až 1. januára 2026.

| Stupeň odkázanosti (súčasný) | Stupeň odkázanosti (nový, od 1.9.2025) | Výška finančného príspevku na rok 2026 (orientačne) |

|---|---|---|

| II. | I. | *Vyššia hodnota* |

| III. | II. | *Vyššia hodnota* |

| IV. | III. | *Vyššia hodnota* |

| V. | IV. | *Vyššia hodnota* |

| VI. | V. | *Najvyššia hodnota* |

Žiadosti o finančný príspevok

Finančný príspevok na financovanie sociálnej služby sa poskytuje na základe písomnej žiadosti doručenej ministerstvu v elektronickej podobe prostredníctvom informačného systému sociálnych služieb (IS SoS) v termíne od 1. júla do 31. augusta predchádzajúceho rozpočtového roka. S oneskorením podania žiadosti v zákonom stanovenej lehote je spojený jednoznačný následok zániku práva poskytovateľa sociálnej služby na finančný príspevok na príslušný rozpočtový rok, ak ministerstvo zo závažných dôvodov nerozhodne o odpustení zmeškania termínu.

Ministerstvo uzatvára s obcou a neverejným poskytovateľom zmluvu o poskytovaní finančného príspevku na spolufinancovanie sociálnej služby. Finančný príspevok sa vypláca štvrťročne (nie jednorazovo na celý kalendárny rok) na počet kalendárnych dní v danom štvrťroku pri poskytovaní pobytovej sociálnej služby a na počet pracovných dní pri poskytovaní ambulantnej sociálnej služby.

Podmienky vrátenia príspevku alebo jeho pomernej časti nastanú, ak poskytovateľ pobytovej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas viac ako 30 po sebe nasledujúcich dní, a poskytovateľ ambulantnej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas 20 a viac po sebe nasledujúcich pracovných dní. Cieľom je zabrániť duplicite poberania takejto podpory na rovnaký účel z verejných zdrojov.