Táto komplexná príručka sa zaoberá daňovými aspektmi nepeňažného plnenia pre zamestnancov, najmä v súvislosti so zabezpečením dopravy na miesto výkonu práce. Vysvetľuje relevantné ustanovenia zákona o dani z príjmov a poskytuje podrobné informácie o oslobodeniach od dane a podmienkach ich uplatňovania. Okrem toho sa venuje aj iným typom príjmov a ich zdaňovaniu, ako aj pravidlám pre podávanie daňových priznaní a uplatňovanie daňových výdavkov.

Zdaňovanie nepeňažného plnenia v súvislosti s dopravou zamestnancov

Pre účely oslobodenia od dane nepeňažného plnenia poskytnutého zamestnancovi od zamestnávateľa za účelom zabezpečenia dopravy zamestnanca na miesto výkonu práce a späť podľa § 5 ods. 7 písm. m) ZDP je rozhodujúcim faktorom výška spolufinancovania (prispievania) zamestnanca na túto dopravu, ale aj to, aby zamestnávateľ zabezpečoval dopravu pre zamestnancov podľa § 19 ods. 2 písm. s) ZDP.

Z citovaného ustanovenia vyplýva, že pokiaľ zamestnávateľ zabezpečuje pre zamestnancov dopravu do zamestnania a späť aj napriek tomu, že doprava je vykonávaná verejným poskytovateľom pravidelnej dopravy, ktorá zodpovedá potrebám zamestnávateľa, resp. zamestnávateľ na tento účel využíva motorové vozidlá zatriedené do iného kódu klasifikácie produktov ako je 29.10.3., potom nejde o zabezpečenie dopravy podľa § 19 ods. 2 písm. s) ZDP a nie je možné aplikovať v danom prípade ustanovenie § 5 ods. 7 písm. m) ZDP.

Je potrebné pri posúdení zdaniteľnosti nepeňažného plnenia uvedeného v § 5 ods. 7 písm. m) ZDP posúdiť splnenie podmienok podľa § 19 ods. 2 písm. s) ZDP. Žiadny osobitný predpis bližšie nešpecifikuje, čo sa rozumie pod slovným spojením „verejným poskytovateľom pravidelnej dopravy nie je doprava preukázateľne vykonávaná vôbec alebo v rozsahu zodpovedajúcom potrebám zamestnávateľa“.

Napríklad, zamestnávateľ má trojzmennú prevádzku, pričom zamestnanec sa verejnou dopravou vie dostať na rannú zmenu, ale nevie sa dostať na nočnú zmenu. Nie je zrejmé, či je potrebné sa na slovné spojenie "v rozsahu zodpovedajúcom potrebám zamestnávateľa" pozerať komplexne a už to, že sa nevie dostať na jednu zmenu (napr. nočnú) znamená, že náklady na dopravu na všetky tri zmeny pre tohto zamestnanca môžu byť pre zamestnávateľa daňovo uznané alebo daňovo môže byť uznaná iba doprava tohto zamestnanca na nočnú zmenu. Nie je zrejmé ani to, že ak sa zamestnancovi začína nočná zmena o 22.00 hod. a on sa vie dopraviť posledným spojom o 19.00 hod.

V popise problému sa uvádza, že zamestnanci nemajú zabezpečenú dopravu verejným poskytovateľom na niektorú zo zmien, resp. spoje časovo nezodpovedajú niektorým zmenám. Aj tieto skutočnosti môžu mať vplyv na posúdenie, že doprava verejným poskytovateľom nie je vykonávaná v rozsahu zodpovedajúcom potrebám zamestnávateľa, čo môže mať za následok, napr. v prípade, že je doprava preukázateľne vykonávaná vôbec alebo v rozsahu zodpovedajúcom potrebám zamestnávateľa, ale nie je poskytovaná verejným poskytovateľom pravidelnej dopravy. Z uvedeného vyplýva, že pri posúdení výdavku zamestnávateľa na dopravu zamestnanca na miesto výkonu práce a späť podľa § 19 ods. 2 písm. s) ZDP a aplikácii ustanovenia § 5 ods. 7 písm. m) ZDP je vždy potrebné posúdiť individuálne každý prípad s prihliadnutím na konkrétne okolnosti.

S účinnosťou od 1. 1. 2018 je nastavené oslobodenie dopravy poskytnutej zamestnancom v § 5 ods. 7 ZDP. V súlade s § 5 ods. 7 písm. m) ZDP je od dane z príjmov oslobodené nepeňažné plnenie poskytnuté zamestnancovi od zamestnávateľa s cieľom zabezpečenia dopravy zamestnanca na miesto výkonu práce a späť v ustanovenej výške za ustanovených podmienok.

Ide o prepravu zamestnancov do zamestnania a späť, kedy verejným poskytovateľom pravidelnej dopravy nie je doprava preukázateľne vykonaná vôbec alebo v rozsahu zodpovedajúcom potrebám zamestnávateľa, t. j. preprava zamestnancov z určeného miesta, napr. zo sídla spoločnosti na prevádzku, na miesto výkonu práce. Ak zamestnávateľ poskytuje zamestnancom prepravu len medzi jednotlivými svojimi prevádzkami, išlo by o vnútropodnikovú prepravu, ktorá nie je u zamestnancov zdaniteľným príjmom zo závislej činnosti.

U zamestnancov je príjem poskytnutý formou nepeňažného plnenia poskytnutého zamestnancovi od zamestnávateľa s cieľom zabezpečenia dopravy zamestnanca na miesto výkonu práce a späť podľa § 19 ods. 2 písm. s) ZDP oslobodený od dane vo výške rozdielu medzi sumou výdavkov preukázateľne vynaložených zamestnávateľom a sumou hradenou zamestnancami zamestnávateľovi za takto poskytnutú dopravu pripadajúceho na príslušného zamestnanca.

Podmienky na oslobodenie od dane pre zamestnávateľa sú:

- takýto spôsob dopravy na miesto výkonu práce využíva najmenej 30 % z celkového priemerného evidenčného počtu zamestnancov (určí sa v nadväznosti na Vyhlášku Štatistického úradu Slovenskej republiky č. 250/2017 Z. z.)

- participácie zamestnancov na úhrade zamestnávateľom preukázateľne vynaložených nákladov v úhrne vo výške najmenej 60 %; u zamestnancov výrobného podniku zabezpečujúcich plynulý chod výroby v rámci viaczmennej prevádzky vo výške najmenej 30 %. Ak úhrada za dopravu od všetkých zamestnancov nedosiahne ustanovenú sumu, rozdiel medzi sumou zodpovedajúcou 60 %, resp. 30 % pre výrobné podniky, a skutočnou úhradou od zamestnancov je u zamestnávateľa daňovým výdavkom.

Príklad: Zamestnávateľ vykonáva prepravu svojich zamestnancov zo sídla spoločnosti na prevádzku zamestnávateľa motorovým vozidlom, kód klasifikácie 29.10.3 (prostriedky hromadnej dopravy min. pre 10 osôb).

Lehota na podanie daňového priznania a zdaniteľné príjmy

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je do 31. marca 2026. Daňové priznanie k dani z príjmov je povinný podať do troch kalendárnych mesiacov po uplynutí príslušného zdaňovacieho obdobia.

Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Do celkových zdaniteľných príjmov sa zahrňuje aj príjem dosiahnutý zo zdrojov v zahraničí, ak ide o daňovníka s neobmedzenou daňovou povinnosťou (t. j. Fyzická osoba, ktorá je podnikateľom podľa § 2 ods. 1 písm. b) zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov).

Ak v priebehu zdaňovacieho obdobia daňovník ukončil podnikateľskú činnosť, napr. zrušil živnostenské oprávnenie alebo skončil vykonávanie inej samostatnej zárobkovej činnosti, lehota na podanie daňového priznania zostáva nezmenená.

Na podávanie daňových priznaní k dani z príjmov fyzickej osoby s príjmami z podnikania alebo z inej samostatnej zárobkovej činnosti za rok 2025 sa použije tlačivo typu B, ktorého vzor ustanoví MF SR vydaným opatrením.

Príjmy oslobodené od dane

Medzi príjmy oslobodené od dane patria napríklad:

- podiel na zisku (dividenda) vyplácaný zo zisku obchodnej spoločnosti alebo družstva - § 3 ods. 1 písm. e) ZDP

- vyrovnávací podiel pri zániku účasti spoločníka obchodnej spoločnosti alebo člena družstva - § 3 ods. 1 písm. e) ZDP

- podiel na likvidačnom zostatku pri likvidácii obchodnej spoločnosti alebo družstva - § 3 ods. 1 písm. e) ZDP

- podiel na výsledku podnikania vyplácaný tichému spoločníkovi obchodnej spoločnosti - § 3 ods. 1 písm. e) ZDP

- podiel člena pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku a podiel na likvidačnom zostatku - § 3 ods. 1 písm. e) ZDP

- prijatá náhrada oprávnenej osoby podľa osobitných predpisov (napr. zákon č. 192/1994 Z. z. o vrátení majetku)

- príjem plynúci z dôvodu nadobudnutia nových akcií (§ 208 Obchodného zákonníka) a podielov (§ 144 a 223 Obchodného zákonníka) ako aj príjem plynúci z dôvodu ich výmeny pri premene obchodných spoločností alebo družstiev podľa osobitného predpisu (zákon č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev)

- dar poskytnutý v súvislosti s príjmami podľa § 6 zákona o dani z príjmov, napr. s účinnosťou od 1.9.2022 aj z predaja nehnuteľnosti nadobudnutej podľa § 11 zákona č. 330/1991 Zb.

- z predaja majetku zahrnutého do konkurznej podstaty a z odpisu záväzkov pri konkurze alebo pri splátkovom kalendári, ktoré sú vykonané podľa zákona č. 7/2005 Z. z. o konkurze a reštrukturalizácii, vrátane odpisu záväzkov voči veriteľom, ktorí v konkurze neuplatnili svoje pohľadávky voči daňovníkovi; rovnako sa postupuje aj pri odpise záväzkov u daňovníka, ak dôjde k zrušeniu konkurzu podľa § 167v ods. 1 zákona č. 7/2005 Z. z.

- príjmy podľa § 6 ods. 3 a § 8 ods. 1 písm. d) až f), ak úhrn týchto príjmov znížený o výdavok podľa § 8 ods. 5 a 7 nepresiahne v zdaňovacom období 500 eur, pričom toto oslobodenie sa nepoužije na príjmy z prevodu cenných papierov a príjmy z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným, ktoré boli obchodným majetkom daňovníka, a príjmy z prevodu cenných papierov a príjmy z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným nadobudnutých ako nepeňažné plnenie podľa § 9 ods. 1 písm. p) a § 5 ods. 7 písm. q); ak takto vymedzený rozdiel medzi úhrnom príjmov a úhrnom výdavkov presiahne 500 eur, do základu dane sa zahrnie len rozdiel nad takto ustanovenú sumu; ak daňovník súčasne dosiahol aj príjmy podľa § 6 ods. 3 a § 8 ods. 1 písm. d) až f), rozdiel nad 500 eur sa zahrnie do základu dane z týchto príjmov.

- z predaja cenných papierov podľa § 8 ods. 1 písm. e) prijatých na obchodovanie na regulovanom trhu alebo na obdobnom zahraničnom regulovanom trhu a to po uplynutí jedného roka od ich nadobudnutia, ak doba medzi ich prijatím na regulovaný trh alebo obdobný zahraničný regulovaný trh a predajom presiahne jeden rok okrem cenných papierov nadobudnutých ako nepeňažné plnenie podľa § 9 ods. 1 písm. p) a § 5 ods. 7 písm. q).

- plnenia poskytované v rámci aktívnej politiky trhu práce okrem platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6, ak nejde o plnenia poskytované v rámci aktívnej politiky trhu práce podľa § 54 ods. 1 písm. e) zákona č. 5/2004 Z. z.

- plnenia z poistenia osôb okrem plnenia z poistenia pre prípad dožitia určitého veku, celoeurópskeho osobného dôchodkového produktu podľa osobitného predpisu (zákona č. 129/2022 Z. z.)

- prijaté náhrady škôd, náhrady nemajetkovej ujmy okrem náhrady nemajetkovej ujmy podľa § 8 ods. 1 písm. g), h) a i) ZDP.

- stratu zdaniteľného príjmu, ak nejde o stratu príjmu zabezpečenú dávkami alebo príplatkami podľa písmen a) a c) alebo ak nejde o plnenia poskytované poisťovňou daňovníkovi v dôsledku úrazu, ak má viac ako 40%-ný pokles schopnosti vykonávať doterajšiu činnosť, najviac do výšky sumy podľa § 11 ods. 2 písm. a), pričom ak takto vymedzené plnenia presiahnu sumu podľa § 11 ods. 2 písm. a) ZDP, zahrnú sa do základu dane len v sume prevyšujúcej túto sumu.

- škodu spôsobenú v súvislosti s podnikaním alebo s inou samostatnou zárobkovou činnosťou daňovníka (§ 6 ods. 1 a 2) a za škodu spôsobenú daňovníkom v súvislosti s prenájmom (§ 6 ods. 3).

- štipendiá poskytované z prostriedkov štátneho rozpočtu alebo poskytované vysokými školami a obdobné plnenia poskytované zo zahraničia, štipendiá poskytované žiakom podľa osobitného predpisu, podpory a príspevky z prostriedkov nadácií a občianskych združení, neziskových organizácií a neinvestičných fondov vrátane nepeňažného plnenia, podpory a príspevky poskytované z prostriedkov štátneho rozpočtu, rozpočtov obcí, vyšších územných celkov a štátnych fondov vrátane nepeňažného plnenia okrem platieb prijatých ako náhrada za stratu príjmu alebo v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 5 a 6, ak nejde o platby poskytnuté podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.

- plnenia poskytované dobrovoľníkovi podľa § 6 ods. 2 písm. d) zákona č. 406/2011 Z. z. o dobrovoľníctve a o zmene a doplnení niektorých zákonov (t. j. náhrada výdavkov dobrovoľníka).

- príspevok za zásluhy v športovej oblasti poskytovaný podľa § 1 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu (finančné ocenenie štátnych občanov SR, ktorí ako športoví reprezentanti ČSR, ČSSR, ČSFR, alebo SR v období od 28. októbra 1918 do 31. decembra 1992 získali medailové umiestnenie na olympijských hrách alebo na majstrovstvách sveta).

- jednorazový príspevok 10 000 eur za zásluhy v športovej oblasti poskytovaný podľa § 9 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu (príspevok poskytnutý štátnemu občanovi SR, ktorý získal zlatú medailu (1. miesto), striebornú medailu (2. miesto) alebo bronzovú medailu (3. miesto) na olympijských hrách alebo majstrovstvách sveta).

- podpora v čase skrátenej práce vyplatená zamestnávateľovi podľa zákona č. 215/2021 Z. z.

- nepeňažné plnenia nadobudnuté daňovníkom s príjmami podľa § 6 ods. 1 a 2 formou akcie ocenenej v jej nominálnej hodnote alebo obchodného podielu na spoločnosti s ručením obmedzeným oceneného v hodnote vkladu zistenej podľa § 25a pripadajúceho na daňovníka v súvislosti s jeho výkonom činnosti, z ktorej dosahuje príjmy podľa § 6 ods. 1 alebo 2.

- výnosy zo štátnych dlhopisov pre občanov a príjem z predaja štátnych dlhopisov pre občanov, okrem výnosov zo štátnych dlhopisov pre občanov a príjmov z predaja štátnych dlhopisov pre občanov, ktoré sú alebo boli obchodným majetkom daňovníka.

Zmeny sadzieb dane z príjmov právnických osôb v roku 2025

Zaradenie príjmov

Zaradenie príjmov daňovníka dosiahnutých v zdaňovacom období podľa jednotlivých druhov príjmov má vplyv na ich delenie na tzv. aktívne a pasívne príjmy. Medzi tzv. aktívne príjmy daňovník zaradí:

- príjmy z podnikania (§ 6 ods. 1)

- príjmy z inej samostatnej zárobkovej činnosti (§ 6 ods. 2)

Medzi tzv. pasívne príjmy daňovník zaradí:

- príjmy z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4)

- príjmy z prenájmu nehnuteľností (§ 6 ods. 3)

Medzi príjmy z podnikania (§ 6 ods. 1) patria:

- z poľnohospodárskej výroby, lesného a vodného hospodárstva (napr. samostatne hospodáriaci roľník, vykonávajúci činnosť na základe osvedčenia vydaného v súlade so zákonom č. 105/1990 Zb.)

- zo živnosti (živnostník vykonávajúci činnosť na základe živnostenského oprávnenia v súlade so zákonom č. 455/1991 Zb.)

- z podnikania vykonávaného podľa osobitných predpisov (napr. audítori, daňoví poradcovia, advokáti, notári, súdni exekútori, lekári, veterinári, znalci, tlmočníci, prekladatelia)

Medzi príjmy z inej samostatnej zárobkovej činnosti (§ 6 ods. 2) patria:

- z vytvorenia diela a z podania umeleckého výkonu, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona o dani z príjmov (t. j. uzatvoril písomnú dohodu s platiteľom dane o nevyberaní dane zrážkou) a z vydávania, rozmnožovania a rozširovania literárnych diel a iných diel na vlastné náklady podľa zákona č. 185/2015 Z. z. (autorský zákon)

- z činností, ktoré nie sú živnosťou ani podnikaním (napr. znalcov a tlmočníkov za činnosť podľa zákona č. 382/2004 Z. z.)

- z činností sprostredkovateľov podľa osobitných predpisov (napr. zákon č. 340/2005 Z. z., zákon č. 650/2004 Z. z., zákon č. 5/2004 Z. z., zákon č. 310/1992 Zb.)

Príjmy z činnosti športového odborníka podľa osobitného predpisu, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona o dani z príjmov, patria tiež do tejto kategórie.

Medzi príjmy z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4 zákona o dani z príjmov) daňovník zaradí príjmy vyplácané podľa osobitného predpisu, ak nepatria do príjmov uvedených v § 6 ods. 2 písm. a) zákona o dani z príjmov, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona (t. j. uzatvoril písomnú dohodu s platiteľom dane o nevyberaní dane zrážkou).

Uplatňovanie daňových výdavkov

Daňovník s príjmami z podnikania alebo z inej samostatnej zárobkovej činnosti si pri výpočte základu dane môže uplatniť výdavky, ktoré slúžia na dosiahnutie, zabezpečenie a udržanie príjmov. Môže si uplatniť:

- tzv. paušálne výdavky vo výške 60 % z úhrnu príjmov z príjmov z podnikania podľa § 6 ods. 1 a inej samostatnej zárobkovej činnosti podľa § 6 ods. 2, najviac do výšky 20 000 eur.

- tzv. paušálne výdavky vo výške 60 % z príjmov z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4, najviac do výšky 20 000 eur.

Výdavky percentom z príjmov (paušálne výdavky) môže uplatniť daňovník s príjmami z podnikania (§ 6 ods. 1) a z inej samostatnej zárobkovej činnosti (§ 6 ods. 2), ktorý nie je platiteľom DPH alebo ktorý je platiteľom DPH len časť zdaňovacieho obdobia a rozhodne sa, že neuplatní preukázateľné daňové výdavky.

Rovnako výdavky percentom z príjmov (paušálne výdavky) môže uplatniť aj daňovník s príjmami z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4), ktorý nie je platiteľom DPH alebo ktorý je platiteľom DPH len časť zdaňovacieho obdobia a rozhodne sa, že neuplatní preukázateľné daňové výdavky. Paušálne výdavky z príjmov podľa § 6 ods. 4 sa uplatňujú vo výške 60 %, najviac do výšky 20 000 eur, pričom uvedená maximálna suma sa posudzuje pre tieto príjmy samostatne (na rozdiel od príjmov podľa 6 ods. 1 a 2).

Ak daňovník s príjmami podľa § 6 ods. 1 a 2 uplatní paušálne výdavky, v sumách výdavkov sú zahrnuté všetky jeho výdavky okrem zaplateného poistného a príspevkov, ktoré je povinný platiť v súvislosti s dosahovaním týchto príjmov, ak toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach.

Daňovník, ktorý sa rozhodne uplatniť skutočne vynaložené daňové výdavky na dosiahnutie, zabezpečenie a udržanie príjmov, postupuje podľa § 2 písm. i) ZDP. Vo všeobecnosti daňovým výdavkom je výdavok, ktorý slúži na dosiahnutie, zabezpečenie a udržanie príjmov, ktorý je preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve alebo zaevidovaný v evidencii daňovníka podľa § 6 ods. 11.

Pri uplatňovaní skutočných (preukázateľných) výdavkov daňovník môže viesť daňovú evidenciu, môže účtovať v sústave jednoduchého účtovníctva resp. v sústave podvojného účtovníctva.

Daňová evidencia a účtovníctvo

Ak daňovník pri príjmoch z podnikania podľa § 6 ods. 1 zákona o dani z príjmov alebo inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 alebo pri príjmoch z prenájmu podľa § 6 ods. 3 alebo pri príjmoch z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 uplatňuje skutočné výdavky, vedie daňovú evidenciu.

V prípade vedenia daňovej evidencie daňovník nie je považovaný za účtovnú jednotku a prílohou daňového priznania nie sú účtovné výkazy (t. j. neprikladá k daňovému priznaniu Výkaz o príjmoch a výdavkoch a Výkaz o majetku a záväzkoch).

Daňovník účtujúci v sústave jednoduchého účtovníctva je povinný postupovať podľa Opatrenia MF SR č. MF/18025/2007-74, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave jednoduchého účtovníctva. Z platných právnych predpisov nevyplýva povinnosť predkladania účtovnej závierky spolu s daňovým priznaním (účtovná závierka nie je povinnou prílohou podávaného daňového priznania).

Daňovník vykonávajúci podnikateľskú činnosť sa aj napriek tomu, že nie je zapísaný do Obchodného registra, môže rozhodnúť účtovať v sústave podvojného účtovníctva. V takomto prípade postupuje podľa Opatrenia MF SR č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Z platných právnych predpisov nevyplýva povinnosť predkladania účtovnej závierky spolu s daňovým priznaním (účtovná závierka nie je povinnou prílohou podávaného daňového priznania).

Prechod medzi sústavami účtovníctva je upravený Opatrením MF SR č. MF/18025/2007-74 a Opatrením MF SR č. 23054/2002-92. Spôsob uplatňovania výdavkov, ktorý si daňovník zvolí, je povinný dodržiavať počas celého zdaňovacieho obdobia. Daňovník však môže zmeniť spôsob uplatnenia daňových výdavkov v jednotlivých zdaňovacích obdobiach (t. j. k 1.1. príslušného kalendárneho roka).

Daňová strata a čiastkové základy dane

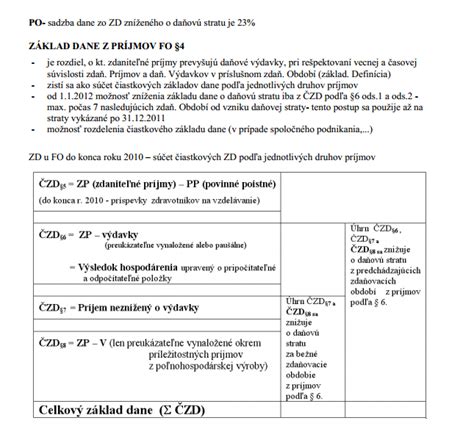

Fyzická osoba môže vykázať daňovú stratu z príjmov z podnikania a z inej samostatnej zárobkovej činnosti iba za predpokladu, že pri vyčíslení základu dane (čiastkového základu dane) z príjmov z podnikania (§ 6 ods. 1) a inej samostatnej zárobkovej činnosti (§ 6 ods. 2) daňovník uplatňuje skutočné výdavky, pričom sa vychádza zo základu dane, ktorý sa v súlade s § 4 ods. 1 ZDP zistí ako súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 ZDP znížených o nezdaniteľné časti základu dane a čiastkových základov dane z príjmov podľa § 6 ods. 3 a 4 a § 8 ZDP. Základ dane (čiastkový základ dane) zistený z príjmov uvedených v § 6 ods. 1 a 2 ZDP sa môže znížiť o daňovú stratu. Každý z čiastkových základov dane, resp. základov dane, musí byť vyčíslený samostatne.

Zmeny sadzieb dane z príjmov právnických osôb v roku 2025

Prehľad príjmov v daňovom priznaní

Príjmy v daňovom priznaní sú rozdelené do nasledovných kategórií:

- 6.1 Príjmy zo závislej činnosti a funkčných požitkov (V. Oddiel DP A, IX. Oddiel DP B)

- 6.2 Príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (VI. Oddiel DP A, X. Oddiel DP B)

- 6.3. Príjmy z kapitálového majetku podľa § 7 ZDP (VII. Oddiel DP A, XI. Oddiel DP B)

- 6.4 Ostatné príjmy podľa § 8 ZDP (VIII. Oddiel DP A, XII. Oddiel DP B)

- 6.5 Podiely na zisku (dividendy) a ostatné príjmy, ktoré sú súčasťou osobitného základu dane podľa § 51e zákon (PRÍLOHA č. 2 k DP typ A, XIII. Oddiel DP B)

- 6.6 Výpočet dane podľa § 15 ZDP (VI. Oddiel DP A, XIV. Oddiel DP B)

Poistným a príspevkom sa na účely odpočtu od príjmu zo závislej činnosti chápe poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie podľa osobitného predpisu alebo poistné a príspevky na zahraničné poistenie rovnakého druhu [§ 5 ods. 7 písm. g) ZDP].

Podľa § 4 ods. 3 ZDP, ak sú príjmy zo závislej činnosti vyplácané po skončení zdaňovacieho obdobia, za ktoré sa dosiahli, najneskôr však do 31. januára bezprostredne po skončení zdaňovacieho obdobia, tieto príjmy sa považujú za príjmy plynúce v zdaňovacom období, za ktoré sa dosiahli.

Príklad: Zamestnávateľ vyplatil zamestnancovi mzdu za december 2018, a to 31. januára 2019. Keďže tieto príjmy sú vyplatené do 31. januára 2019, budú sa považovať za príjmy plynúce v zdaňovacom období 2018. Takýmito príjmami sú napr. mzda, plat, odmena za prácu, príplatky, doplatky, náhrady, paušály, príspevky, plnenia a iné požitky poskytnuté zamestnávateľom zamestnancovi.

Zamestnávateľom je aj daňovník s NDP, pre ktorého zamestnanec vykonáva prácu podľa jeho pokynov a príkazov, aj keď sa príjem za túto prácu na základe zmluvného vzťahu vypláca prostredníctvom osoby so sídlom alebo s bydliskom v zahraničí. Na účely tohto zákona sa takto vyplácaný príjem považuje za príjem, ktorý vypláca daňovník s NDP. Prepočítací kurz je upravený v § 31 ods. 1 ZDP. Od úhrnu príjmov zo závislej činnosti sa odpočítava úhrn povinného poistného a príspevkov (§ 5 ods. 8 ZDP).

Súčasťou príjmov uvádzaných v daňovom priznaní sú aj príjmy, ktoré sú síce vymedzené medzi príjmami oslobodenými od dane v § 5 ods. 7 ZDP, avšak nie sú vždy splnené podmienky na ich oslobodenie.

Špecifické oslobodenia od dane z príjmov

Doškoľovanie zamestnancov

Podľa § 5 ods. 7 písm. a) ZDP je od dane oslobodená suma vynaložená zamestnávateľom na doškoľovanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním tohto zamestnávateľa. ZDP bližšie nešpecifikuje pojem doškoľovanie. Pod týmto pojmom sa však rozumie dodatočne vyškoliť zamestnanca na danú plánovanú prácu, resp. zamestnancovi doplniť získanú spôsobilosť. Môže ísť napr. o doplnenie nových poznatkov v odbore. Zamestnávateľ, ktorý zabezpečí školenie, vzdelávanie, rekvalifikáciu pre zamestnancov, pristupuje ku každému prípadu individuálne.

Príklad 1: Zamestnávateľ svojej mzdovej účtovníčke prepláca štúdium anglického jazyka na jazykovej škole v hodnote 500 eur. Keďže táto forma štúdia (doškoľovania) priamo nesúvisí s činnosťou mzdovej účtovníčky ani s podnikaním zamestnávateľa, pôjde o zdaniteľný príjem zamestnanca. Suma 500 eur bude súčasťou zdaniteľných príjmov mzdovej účtovníčky.

Príklad 2: Spoločnosť svojej ekonómke zaplatila v sume 420 eur seminár k postupom účtovania. V tomto prípade ide o doškoľovanie, ktoré súvisí s činnosťou ekonómky a s podnikaním spoločnosti, preto pôjde o oslobodený príjem zamestnanca.

Používanie rekreačných, zdravotníckych a iných zariadení

Podľa § 5 ods. 7 písm. d) ZDP je od dane oslobodené aj použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia poskytnutého zamestnávateľom zamestnancom. V prípade posudzovania oslobodenia príjmov za použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia zamestnávateľa zamestnancom môže ísť aj o také zariadenie, ktoré nie je vo vlastníctve zamestnávateľa, ale má ho prenajaté a poskytuje ho zamestnancom na tieto účely. V tejto súvislosti však nemožno uznať zakúpenie rekreačných poukazov ako poskytnutia služby prostredníctvom cestovnej kancelárie, ale uznať možno napr. prenajatie tenisových kurtov alebo prenajatie časti rekreačného zariadenia a pod.

Príklad 1: Spoločnosť uzatvorí zmluvu s mestskou plavárňou, v ktorej sa obidve strany dohodnú, že každý piatok v týždni budú priestory plavárne používať zamestnanci tejto spoločnosti. Náklady na prevádzku a používanie priestorov plavárne za tento deň hradí spoločnosť na základe vystavených faktúr mestskou plavárňou. V takomto prípade ide o oslobodený príjem zamestnancov.

Príklad 2: Spoločnosť zo sociálneho fondu raz ročne prepláca svojim zamestnancom vstupenky, permanentky a iné doklady preukazujúce návštevu telovýchovného alebo športového zariadenia. Napr. zamestnancovi, ktorý si kúpil permanentku do fitnescentra v hodnote 50 eur, prostredníctvom ktorej má zabezpečený vstup do jedného z mestských športových zariadení, zamestnávateľ preplatí túto permanentku v plnej sume. Aj napriek tomu, že zamestnanec v priebehu roka používa športové zariadenie, zamestnávateľ sumu 50 eur zdaní zamestnancovi v mesiaci preplatenia v súlade s § 35 ZDP. V tomto prípade ide o zdaniteľný príjem zamestnanca, pretože nejde o použitie zariadenia, ale o preplatenie nákladov na jeho použitie.

Sociálna výpomoc a príspevky

Oslobodeným príjmom podľa § 5 ods. 7 písm. m) ZDP je sociálna výpomoc poskytnutá zamestnávateľom zamestnancovi, ak ide o:

- sociálnu výpomoc z dôvodu úmrtia blízkej osoby, živelnej pohromy alebo dočasnej pracovnej neschopnosti presahujúcej 183 dní, a to v úhrnnej výške najviac 2 000 eur ročne od všetkých zamestnávateľov,

- sociálnu výpomoc z dôvodu inej ťažkej životnej situácie, a to v úhrnnej výške najviac 500 eur ročne od všetkých zamestnávateľov.

Príklad 1: Zamestnanec bol dočasne pracovne neschopný od 5. decembra 2017, pričom práceneschopnosť trvala až do septembra 2018. Vzhľadom na skutočnosť, že sa z uvedeného dôvodu ocitol v ťažkej životnej situácii, zamestnávateľ sa rozhodol poskytnúť mu pomoc zo sociálneho fondu vo výške 500 eur v máji 2018 a vo výške 2 500 eur v auguste 2018. V prípade príjmu, ktorý mu zamestnávateľ poskytol v máji 2018 vo výške 500 eur, nebola splnená podmienka uplynutia časového testu, t. j. neprešlo 183 dní, odkedy mu začala dočasná práceneschopnosť, preto tento príjem bude zdaniteľným príjmom zamestnanca. V prípade príjmu vyplateného v auguste 2018 vo výške 2 500 eur už podmienka časového testu splnená je, ale zákon umožňuje oslobodiť od dane len sumu 2 000 eur, preto v sume prevyšujúcej túto sumu, t. j. 500 eur, pôjde o zdaniteľný príjem zamestnanca.

Príklad 2: Zamestnancovi v roku 2018 povodeň zaplavila časť domu. Vznikli mu veľké škody a zamestnávateľ sa rozhodol pomôcť mu a vyplatiť mu 1 500 eur ako sociálnu výpomoc zo sociálneho fondu. Tento zamestnanec mal aj iného zamestnávateľa, ktorý mu poskytol rovnako pomoc zo sociálneho fondu, a to v sume 500 eur. Oslobodí si tento zamestnanec z úhrnnej sumy 2 000 eur celú túto sumu? Nie. Ustanovenie § 5 ods. 7 písm. m) ZDP umožňuje oslobodiť sociálnu výpomoc len od jedného zamestnávateľa. Neurčuje poradie, v akom si môže uplatniť oslobodenie, t. j. zamestnanec si sám zvolí, od ktorého zamestnávateľa si sumu 1 500 eur oslobodí.

Oslobodenie 13. a 14. platov

Od 1. 1. 2018 je zavedené oslobodenie 13. a 14. platov. Ide o sumu peňažného plnenia za prácu alebo za plnenie služobných úloh pri príležitosti letných dovoleniek podľa § 118 ods. 4 písm. a) ZP, § 20 ods. 1 písm. f) zákona č. 553/2003 Z. z. o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme a o zmene a doplnení niektorých zákonov v znení zákona č. 63/2018 Z. z. a § 142 ods. 1 písm. g) zákona č. 55/2017 Z. z. o štátnej službe a o zmene a doplnení niektorých zákonov v znení zákona č. 63/2018 Z. z. vyplatená v termíne jún (letné dovolenky) podľa § 130 ods. 2 ZP, § 20 ods. 2 zákona č. 553/2003 Z. z. a § 142 ods. 5 zákona č. 55/2017 Z. z.

Daň z pridanej hodnoty (DPH)

Daň z pridanej hodnoty je všeobecná daň = vzťahuje sa na všetky tovary a služby. Je to nepriama daň, ktorú vyberá a odvádza do štátneho rozpočtu iný subjekt, ako subjekt, ktorý ju skutočne platí = konečný spotrebiteľ. Daňou z pridanej hodnoty sa na Slovensku zdaňuje predaj tovarov a služieb a nákup tovaru zo zahraničia (z iného členského štátu EÚ alebo z krajín mimo EÚ). Vo všeobecnosti platí DPH na Slovensku dodávateľ, avšak existujú výnimky, kedy DPH platí kupujúci, tzv. prenos daňovej povinnosti. Podrobné informácie o postupe registrácie a registračnej povinnosti nájdete na stránke finančnej správy. Na internetovej stránke finančnej správy je možné nájsť aj informácie k registrácii pre osobitnú úpravu OSS, IOSS a SME.

DPH odvádzate do štátneho rozpočtu SR na základe podaného daňového priznania k DPH, a to do 25 dní po skončení zdaňovacieho obdobia (kalendárny mesiac, kalendárny štvrťrok), za ktoré máte povinnosť podať daňové priznanie k DPH a odviesť DPH.

Zahraničná osoba z iného členského štátu môže požiadať o vrátenie slovenskej dane, ktorú zaplatila pri kúpe tovarov a služieb v tuzemsku (Slovenskej republike), príp. pri dovoze tovaru na Slovensko. Zahraničná osoba z krajiny mimo EÚ uplatňuje nárok na vrátenie dane podaním žiadosti o vrátenie dane Daňovému úradu Bratislava. Vzor tlačiva žiadosti o vrátenie dane je uvedený v prílohe č. 1 zákona o DPH. V prípade akýchkoľvek otázok sa osoba môže obrátiť na finančnú správu.

Sadzby DPH a oslobodenia

Znížená 19% sadzba dane sa vzťahuje na vybrané potraviny, dodávku elektriny a na reštauračné a stravovacie služby spojené s podávaním nápojov s výnimkou podávania alkoholických nápojov s obsahom alkoholu viac ako 0,5 % objemu. Zníženej sadzbe dani vo výške 5 % podlieha napr. predaj kníh, vybraných potravín, vybraných zdravotníckych pomôcok, ubytovacích služieb, tovarov a služieb v rámci aktivít sociálnej ekonomiky, vybraných služieb ako napríklad vstupné na športové podujatia, vstupné do múzeí, reštauračné a stravovacie služby spojené s podávaním jedál. Zoznam tovarov a služieb so zníženou sadzbou dane je uvedený v prílohách č. 7 a 7a zákona o DPH.

Znížená sadzba dane vo výške 5 % sa uplatňuje v súvislosti s nájomným bývaním v zmysle zákona č. 222/2022 Z. z. o nájomnom bývaní.

V určitých prípadoch sú predávané tovary a služby od dane oslobodené. Oslobodené od dane je dodanie stavby alebo časti stavby po piatich rokoch odo dňa kolaudácie, pričom je pre účely zákona o DPH definované, čo sa rozumie kolaudáciou. Osobitne je v zákone riešené dodanie bytov, ktoré je tiež oslobodené od dane po piatich rokoch s väzbou na kolaudáciu. Oslobodený je aj predaj pozemku, na ktorom stavba stojí, ak je predaj stavby oslobodený od dane. Predaj stavebného pozemku podlieha dani. Nájom nehnuteľnosti je oslobodený od dane, okrem výnimiek, napr. ubytovacích služieb.

Medzinárodné pravidlá DPH

V krajinách EÚ platia viac-menej rovnaké pravidlá pre uplatňovanie DPH, avšak môžu sa aj odlišovať.

Zmeny sadzieb dane z príjmov právnických osôb v roku 2025

Historický vývoj daňových príjmov a sociálnych odvodov

Daňové príjmy a sociálne odvody tvoria podstatnú časť príjmov verejnej správy. Na tejto stránke možno nájsť vývoj daňových príjmov a sociálnych odvodov od roku 1995. V niektorých prípadoch sú pre nedostupnosť alebo malú spoľahlivosť uvedené kratšie časové rady. V marci 2007 bola Eurostatom schválená nová metodika vykazovania akruálnych daní. Z tzv. koeficientovej metódy sa prešlo na metódu posunutého hotovostného plnenia.

Súbor "Priznania DPH" obsahuje najdôležitejšie agregované hodnoty daňových priznaní dane z pridanej hodnoty za jednotlivé mesiace a štvrťroky.