Rezervný fond je dôležitý nástroj pre kapitálové spoločnosti, najmä pre spoločnosti s ručením obmedzeným (s.r.o.) a akciové spoločnosti (a.s.). Slúži na krytie potenciálnych strát a zabezpečenie stability spoločnosti v náročných obdobiach. Tento článok poskytuje komplexný pohľad na rezervný fond, jeho definíciu, tvorbu, použitie a súvisiace povinnosti.

Definícia rezervného fondu

Rezervný fond je majetok spoločnosti, ktorý je určený na krytie strát. Jeho hodnota sa nesmie použiť na vyplácanie základného imania.

Povinnosť tvoriť rezervný fond

Povinnosť vytvárať rezervný fond majú kapitálové spoločnosti, konkrétne:

- Spoločnosť s ručením obmedzeným (s.r.o.)

- Akciová spoločnosť (a.s.)

Tvorba rezervného fondu je upravená v Obchodnom zákonníku (§ 67 a § 124 pre s.r.o., § 67, § 161d a § 217 pre a.s.).

Tvorba rezervného fondu v s.r.o.

Časový okamih tvorby

S.r.o. si môže v spoločenskej zmluve určiť, kedy a v akej výške vytvorí rezervný fond. Môže ho vytvoriť už pri svojom vzniku.

Tvorba pri vzniku spoločnosti

V praxi je tvorba rezervného fondu pri založení s.r.o. ojedinelá. Spoločenská zmluva môže upraviť, že zakladatelia s.r.o. sú povinní vytvoriť rezervný fond pri vzniku spoločnosti.

Príklad:

Článok X Rezervný fond spoločnosti

Spoločnosť vytvára rezervný fond pri jej vzniku.

Spoločník .................. vloží do rezervného fondu sumu 500 eur, ktorý predstavuje 10 % základného imania.

Tvorba po vzniku spoločnosti

Častejšie sa rezervný fond tvorí až po vzniku s.r.o. z prvého čistého zisku, alebo aj z ďalších čistých ziskov.

Spoločnosť A, s.r.o., ktorá sa zaoberá poradenskými službami v oblasti podnikania, dosiahla v prvom roku svojej existencie stratu vo výške 5 000 eur. Nevznikla jej teda povinnosť vytvoriť rezervný fond. V nasledujúcom roku spoločnosť A, s.r.o., dosiahla čistý zisk v sume 2 000 eur. Z tohto zisku je povinná vytvoriť rezervný fond.

Spoločnosť A, s.r.o. má základné imanie vo výške 5 000 eur. V ďalšom roku dosiahla čistý zisk vo výške 7 000 eur. Z čistého zisku je povinná tvoriť rezervný fond vo výške najmenej sumu 350 eur (5 % z čistého zisku). Spoločnosť sa môže rozhodnúť pre tvorbu rezervného fondu väčšiu sumu, napr. 500 eur. Tvorba rezervného fondu z čistého zisku je 10 % základného imania. V tomto prípade môže spoločnosť A, s.r.o. tvoriť rezervného fondu maximálne sumu 1 000 eur.

Dopĺňanie rezervného fondu

Rezervný fond sa dopĺňa o sumu určenú v spoločenskej zmluve, resp. zo zisku. Ak s.r.o. dosiahne zisk, bude dopĺňať rezervný fond napr. z dosiahnutého čistého zisku.

Príklad:

Spoločnosť A, s.r.o. má základné imanie vo výške 5 000 eur. V prvom roku dosiahla čistý zisk vo výške 2 000 eur. Je povinná doplniť rezervný fond vo výške 100 eur (5 % z čistého zisku). V druhom roku dosiahla spoločnosť čistý zisk 5 000 eur. Je povinná doplniť rezervný fond o sumu 250 eur (5 % zo sumy 5 000 eur). Spoločnosť takto dopĺňa rezervný fond dovtedy, kým nebude vo výške najmenej 10 % základného imania.

Príklad:

Spoločnosť A, s.r.o. má základné imanie vo výške 5 000 eur. V prvom roku dosiahla čistý zisk vo výške 3 000 eur, preto vytvorila rezervný fond vo výške 150 eur. V druhom roku dosiahla spoločnosť čistý zisk vo výške 7 000 eur. 10 % základného imania je 500 eur, preto spoločnosť doplní rezervný fond o sumu 350 eur. Po druhom roku je výška rezervného fondu 500 eur. V treťom roku nedosiahla žiadny čistý zisk, preto rezervný fond nedoplnila. V štvrtom roku dosiahla spoločnosť čistý zisk 10 000 eur. V tomto roku je rezervný fond 500 eur, preto ho doplní o sumu 500 eur. Po štvrtom roku je výška fondu 1000 eur, teda 10 % základného imania. Od tohto roku spoločnosť nemusí dopĺňať rezervný fond.

Použitie rezervného fondu

Rezervný fond je určený na krytie strát spoločnosti. O použití rezervného fondu rozhoduje konateľ s.r.o., no môže byť určené, že o tom bude rozhodovať napr. valné zhromaždenie alebo dozorná rada.

Príklad:

Spoločnosť A, s.r.o. má rezervný fond v sume 2 000 eur (20 % základného imania). V roku 2024 dosiahla spoločnosť stratu v sume 1 000 eur. Konateľ spoločnosti rozhodol, že túto stratu bude kryť z rezervného fondu.

Porušenie povinnosti týkajúcej sa rezervného fondu

Príklad:

Spoločnosť A, s.r.o. bola založená dňa 1.2.2017. Spoločnosť má základné imanie vo výške 5 000 eur. V prvom roku dosiahla čistý zisk vo výške 1 000 eur. V ďalšom roku mala spoločnosť čistý zisk vo výške 1 000 eur. Rezervný fond však nedoplnila o sumu 50 eur (5 % z čistého zisku). V tomto prípade spoločnosť A, s.r.o. môže byť zrušená na základe rozhodnutia súdu.

Tvorba rezervného fondu v a.s.

Tvorbu rezervného fondu v akciovej spoločnosti upravuje Obchodný zákonník v § 67, § 161d a § 217.

Tvorba pri vzniku

Spoločnosť vytvára rezervný fond pri svojom vzniku vo výške 10 % základného imania.

Dopĺňanie

Tento fond je akciová spoločnosť povinná každoročne dopĺňať o sumu určenú v stanovách, najmenej však vo výške 10 % z čistého zisku vyčísleného v riadnej účtovnej závierke až do dosiahnutia výšky rezervného fondu určenej v stanovách, najmenej však do výšky 20 % základného imania.

Osobitný rezervný fond

Podľa § 161d, ak má spoločnosť v majetku vlastné akcie, o ktorých účtuje na strane aktív súvahy musí vytvoriť osobitný rezervný fond v rovnakej výške, ktorý môže znížiť alebo zrušiť len v prípade, ak časť vlastných akcií alebo všetky vlastné akcie prevedie na inú osobu, alebo ak zníži základné imanie.

Použitie rezervného fondu v a.s.

O použití rezervného fondu rozhoduje predstavenstvo akciovej spoločnosti.

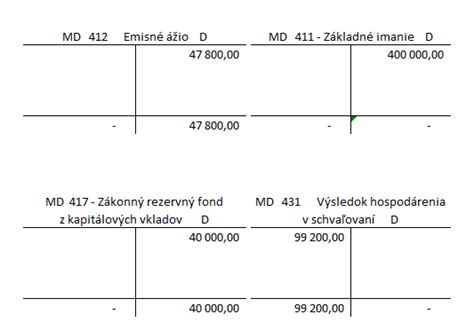

Vklad spoločníka a základné imanie

Vklad spoločníka do obchodnej spoločnosti predstavuje majetok, ktorý sa spoločník zaviazal vložiť do spoločnosti a podieľať sa ním na výsledku hospodárenia spoločnosti. Peňažné vyjadrenie súhrnu všetkých peňažných aj nepeňažných vkladov je v spoločnosti, ktorá vklady prijíma, základným imaním (ZI). Základné imanie sa povinne vytvára v akciovej spoločnosti a v spoločnosti s ručením obmedzeným a jeho výška sa zapisuje do obchodného registra.

Účtovanie vkladov

Na účtoch podielových cenných papierov a vkladov účtuje investor - vkladateľ, vklady do obchodných spoločností bez ohľadu na vecnú podstatu vkladu. V prípade založenia spoločnosti peňažnými vkladmi je účtovanie pomerne jednoduché. Zvyčajne pôjde o vloženie peňažnej sumy na osobitný účet v banke zriadený správcom vkladu alebo predstavenstvom.

Čo sú to podnikové financie? | Od profesora obchodu

V súlade s § 36a zákona č. 480/2002 Z. z. o azyle a o zmene a doplnení niektorých zákonov v znení neskorších predpisov obec vypláca oprávneným osobám príspevok za ubytovanie odídenca. Obec klasifikuje príjem finančných prostriedkov z Ministerstva vnútra SR určených na vyplatenie príspevkov za ubytovanie odídencov na položke 312 Transfery v rámci verejnej správy, podpoložke 312001 Zo štátneho rozpočtu okrem transferu na úhradu nákladov preneseného výkonu štátnej správy, kód zdroja 11UA. Poskytnutie príspevku za ubytovanie sa klasifikuje podľa konkrétneho príjemcu, kód zdroja 11UA. Ak obec poskytuje finančný príspevok fyzickej osobe, tento výdavok klasifikuje na položke 642 Transfery jednotlivcom a neziskovým právnickým osobám, podpoložke 642014 Jednotlivcovi.

Obec a VÚC používajú položku 453 Prostriedky z predchádzajúcich rokov v prípadoch, ak majú zostatky finančných prostriedkov z minulých rokov a uvažujú ich použiť v nasledujúcom roku, potom zapojenie týchto prostriedkov sa klasifikuje na položke 453 Prostriedky z predchádzajúcich rokov.

Zapojenie prostriedkov rezervného fondu a ďalších peňažných fondov územných samospráv podľa § 15 zákona č. 583/2004 Z. z. Obec požiadala o finančný príspevok na rekonštrukciu základnej školy cez IROP (Integrovaný regionálny operačný program). Finančný príspevok nám bude poskytnutý ako refundácia. Nakoľko obec nemá dostatok finančných prostriedkov na bežnom účte musí faktúru za rekonštrukciu zaplatiť z rezervného fondu, čiže úhradu faktúry zaúčtujem s kódom zdroja 46. Následne zašleme žiadosť o platbu. Ak prídu finančné prostriedky do konca roka 2023, tak úhradu faktúry preúčtujem na kód zdroja 111. Čo v tomto prípade spravím s prostriedkami z rezervného fondu. Ako zúčtujem potom kód zdroja 46? A čo v prípade, že finančné prostriedky nám prídu až v roku 2024?

V súvislosti s prijatím zákona č. 215/2021 Z. z. o podpore v čase skrátenej práce a o zmene a doplnení niektorých zákonov s účinnosťou od 1. 1. 2022 klasifikuje Sociálna poisťovňa príjem z poistného na financovanie podpory na príslušnej podpoložke v rámci položky 155 Poistné na poistenie v nezamestnanosti, kód zdroja 71 a poskytnutie finančných prostriedkov Ústrediu práce, sociálnych vecí a rodiny /úradom práce sociálnych vecí a rodiny (ďalej len „poskytovateľ“) na položke 641 Transfery v rámci verejnej správy, podpoložke 641006 Rozpočtovej organizácii, kód zdroja 71.

Poskytovateľ klasifikuje príjem finančných prostriedkov zo Sociálnej poisťovne na samostatnom účte na položke 312 Transfery v rámci verejnej správy, podpoložke 312009 Zo Sociálnej poisťovne, kód zdroja 11H. Poskytnutie podpory zamestnávateľom klasifikuje podľa konkrétneho príjemcu na príslušnej podpoložke v rámci položiek 641 Transfery v rámci verejnej správy, 642 Transfery jednotlivcom a neziskovým právnickým osobám, 644 Transfery nefinančným subjektom, 647 Transfery do tuzemských finančných inštitúcií, kód zdroja 11H.

Poskytovateľ klasifikuje príjem vrátenej časti podpory/podpory od zamestnávateľa na samostatnom účte na kategórii 930 Príjmová prevodová finančná operácia, následný prevod finančných prostriedkov do Sociálnej poisťovne klasifikuje na kategórii 940 Výdavková prevodová finančná operácia, v obidvoch prípadoch s druhom rozpočtu 211 a kódom zdroja 71.

V prípade, že subjekt verejnej správy s výnimkou ŠRO vráti zábezpeku v rozpočtovom roku nasledujúcom po rozpočtovom roku, v ktorom bola zábezpeka prijatá, potom sa príjem týchto prostriedkov opäť klasifikuje na podpoložke 456002 Prijaté finančné zábezpeky. Vrátenie finančných prostriedkov sa klasifikuje na podpoložke 819002 Vrátené finančné zábezpeky.

Subjekt verejnej správy s výnimkou rozpočtovej organizácie klasifikuje splácanie istiny na základe nájomnej zmluvy s právom kúpy prenajatej veci na položke 824 Splácanie finančného prenájmu, a to v prípade „riadneho“ splácania, ako aj pri predčasnom splatení istiny. Na rovnakej položke sa klasifikuje aj kúpna cena majetku po skončení finančného prenájmu ako aj dohodnutá odpredajná cena pri predčasnom ukončení zmluvy o finančnom prenájme.

V termíne a vo výške splátky obstarávaného majetku sa klasifikuje príjem z finančného lízingu vo finančných operáciách na položke 514 Ostatné úvery, pôžičky a návratné finančné výpomocí, podpoložke 514001 Krátkodobé/514002 Dlhodobé a zároveň sa klasifikuje aj výdavok na príslušných výdavkových podpoložkách.

Akontácia (úhrada časti kúpnej ceny majetku) z vlastných prostriedkov sa klasifikuje v kapitálových výdavkoch na príslušnej podpoložke podľa obstarávaného majetku. Úroky súvisiace s finančným prenájmom sa klasifikujú podľa typu subjektu, ktorému sa splácajú na príslušnej podpoložke položky 651 Splácanie úrokov v tuzemsku.

Iné výdavky napr. spracovateľský poplatok pri uzavretí a ukončení zmluvy sa klasifikujú na položke 653 Ostatné platby súvisiace s úverom, pôžičkou, návratnou finančnou výpomocou a finančným prenájmom, podpoložke 653001 Manipulačné poplatky.

Výdavky sankčného charakteru z dôvodu predčasného ukončenia zmluvy (napr. ak sa banka stane neschopnou vyplácať vklady počas 48 hodín napriek použitiu svojich likvidných prostriedkov vrátane povinnej minimálnej rezervy, nastáva pre ňu povinnosť v najbližší pracovný deň oznámiť danú skutočnosť Národnej banke Slovenska a Fondu na ochranu vkladov. NBS do troch pracovných dní od doručenia tohto oznámenia, ak sa preukáže trvalý nedostatok likvidity banky alebo ak sa nenájdu možnosti na odstránenie dočasného nedostatku likvidity, vyhlási banku za neschopnú vyplácať vklady. Na postup pri rozhodovaní a rozhodnutie o vyhlásení banky za neschopnú vyplácať vklady sa nevzťahuje zákon č. 71/1967 Zb. Doručením vyhlásenia banky za neschopnú vyplávať vklady nastáva právny účinok spočívajúci v pozastavení vyplácania vkladov, platobných operácií s vkladmi a iného nakladania s vkladmi v banke, postupovania pohľadávok proti banke z nedostupných vkladov a započítavania vzájomných pohľadávok medzi bankou a inými osobami, pričom na rovnaké obdobie sa banke zakazuje prijímať ďalšie vklady, poskytovať úvery, bankové záruky a dokumentárne akreditívy a uzatvárať iné obchody, ktorými sa zvyšujú pohľadávky alebo záväzky banky voči iným osobám, no nezastavuje sa prijímanie splátok úverov poskytnutých bankou ani ich príslušenstva. nakladania vkladateľov (majiteľov bankových účtov) s ich vkladmi v banke až do skončenia vyplácania náhrad za vklady podľa zákona NR SR č. 118/1996 Z. z.)

Obchodný zákonník definuje, že rezervný fond sú povinné tvoriť spoločnosti s ručením obmedzeným a akciové spoločnosti.

Za použitie rezervného fondu v kapitálových obchodných spoločnostiach ručia spoločne a nerozdielne členovia štatutárneho orgánu. Ak poskytnú plnenie z rezervného fondu v rozpore so zákonom alebo spoločenskou zmluvu či stanovami, sú povinní spoločne a nerozdielne (rovným dielom) nahradiť škodu, ktorú tým spôsobili.

Dohody medzi s.r.o. a konateľom resp. a.s. a členom predstavenstva, ktoré vylučujú alebo obmedzujú zodpovednosť týchto funkcionárov, sú zakázané; spoločenská zmluva ani stanovy nemôžu obmedziť alebo vylúčiť túto zodpovednosť.

S.r.o. resp. a.s. sa môže vzdať nárokov na náhradu škody voči konateľom resp. členom predstavenstva a.s. alebo uzatvoriť s nimi dohodu o urovnaní najskôr po troch rokoch od ich vzniku, a to len ak s tým vysloví súhlas valné zhromaždenie a ak proti takémuto rozhodnutiu na valnom zhromaždení nevznesie do zápisnice protest spoločník alebo spoločníci, ktorých vklady (hodnota akcií) dosahujú (dosahuje) 10 % výšky základného imania.

Nároky s.r.o. resp. a.s. na náhradu škody voči konateľom resp. predstavenstvu môže uplatniť vo svojom mene a na vlastný účet veriteľ spoločnosti, ak nemôže uspokojiť svoju pohľadávku z majetku spoločnosti. Nároky veriteľov s.r.o. voči konateľom resp. predstavenstvu nezanikajú, aj ak sa s.r.o. resp. a.s. vzdá nárokov na náhradu škody alebo s uzatvorí dohodu o urovnaní.

Ak je na majetok s.r.o. alebo a.r. vyhlásený konkurz, uplatňuje nároky veriteľov s.r.o. voči konateľom resp. veriteľov a.s. voči členom predstavenstva a.s.

Porušenie povinnosti tvoriť a dopĺňať rezervný fond môže mať za následok až zrušenie príslušnej kapitálovej spoločnosti (s.r.o.

tags: #prispevok #do #rezervneho #fondu