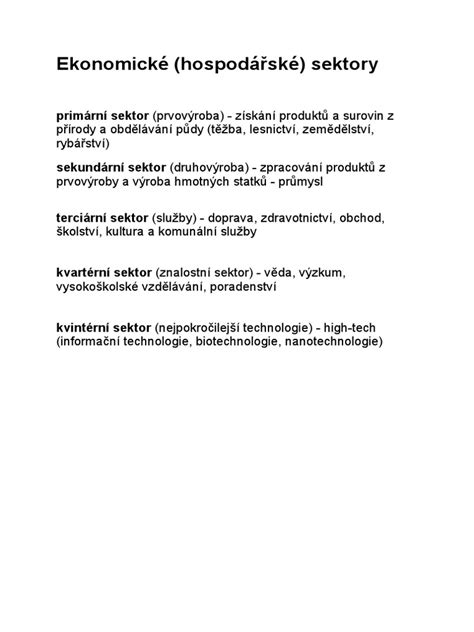

V rozsiahlej oblasti ekonómie sa stretávame s množstvom pojmov a definícií, ktoré tvoria základ pre pochopenie fungovania trhov, finančných systémov a hospodárskeho rastu. Jedným z kľúčových konceptov je aj „príspevok“, ktorý má v rôznych kontextoch odlišný význam. Tento článok sa zameriava na podrobné preskúmanie definície príspevku v ekonomike, pričom zohľadňuje rôzne aspekty, ako sú daňové príjmy, poplatky, sankcie, služby, predaj majetku, granty a kalkulácie nákladov.

Lexikálny význam slova "príspevok"

Podľa Krátkeho slovníka slovenského jazyka (2013) má slovo „príspevok“ význam peňažnej sumy alebo veci, ktorou sa na niečo prispieva. Príkladmi sú členský príspevok alebo vyživovací príspevok. V tomto zmysle slovo vyjadruje akt prispievania, čiže dávania niečoho na spoločný cieľ alebo účel. Na rozdiel od slova „preddavok“, ktoré označuje sumu vyplatenú pred vyúčtovaním, príspevok sa vzťahuje na niečo, čo sa dáva ako podiel na celku.

Príspevok v ekonomike

V ekonomickom kontexte môže slovo „príspevok“ označovať rôzne druhy platieb alebo dávok, ktoré prispievajú k financovaniu verejných služieb alebo sociálneho zabezpečenia.

Daňové Príjmy ako Príspevok do Verejných Financií

Dane predstavujú významný príspevok do verejných financií štátu. Metodické usmernenie Ministerstva financií Slovenskej republiky definuje dane ako príjmy, ktoré sa klasifikujú podľa charakteru základu, na ktorý sa daň ukladá, alebo podľa druhu činnosti, ktorá vytvára záväzok, napríklad dovoz, predaj, príjem. Daňové príjmy sú priraďované k dani z prevládajúceho daňového základu, ak sú vybraté na základe spojenia niekoľkých daňových základov. Súčasťou daňových príjmov sú aj poistné. Pokuty, penále, úroky a zvýšenie dane, ktoré súvisia s plnením daňových povinností a správou daní, sú triedené s každou daňou, ak sú identifikovateľné. Ak nie je možné určiť ich príslušnosť k dani, triedia sa pod samostatnú položku. Príjmy zo zrušených daní uplatňovaných v minulých rokoch sa priraďujú k daniam, ktoré ich nahradili.

Príjmy z Vlastníctva Majetku a Podnikania

Kategória príjmov z vlastníctva majetku a z podnikania zahŕňa príjmy, ktoré vznikajú z vlastníctva majetku a z podnikania. Tieto príjmy môžu mať podobu napríklad dividend, odvodov zo zisku, úhrad za vydobyté nerasty alebo nájomného z prenajatých pozemkov.

Poplatky ako Príspevok za Poskytované Služby

Poplatky predstavujú platby za poskytované služby, napríklad správne poplatky, poplatky za vedenie účtu zverených prostriedkov či paušálne náhrady za udeľovanie víz.

Sankcie a Pokuty ako Príspevok do Rozpočtu

Pokuty, penále a iné druhy sankcií, ktoré nie sú priraditeľné ku konkrétnej dani alebo inému konkrétne klasifikovanému príjmu, predstavujú ďalší príspevok do rozpočtu. Medzi takéto sankcie patria napríklad pokuty za porušenie cenových predpisov, predpisov o štátnej pokladnici, colných predpisov, všeobecne záväzných právnych predpisov v oblasti ochrany zdravia obyvateľstva, hospodárskej súťaže, omeškaných úhrad, upomienok, informačných povinností, v oblasti zamestnanosti, v oblasti životného prostredia, za nedodržanie výpožičnej lehoty, za stratu diela, stratu rôzneho materiálu, o povinnej školskej dochádzke (záškoláctvo) a úroky.

Príjmy za Služby ako Príspevok k Hospodárskej Činnosti

Príjmy za služby zahŕňajú platby za rôzne druhy služieb, ako sú právne a poradensko-konzultačné služby, služby súvisiace s overovaním skúšok odbornej spôsobilosti, ľudovoumeleckej činnosti, ubytovacie služby, služby za použitie telefónu, faxu, káblovej televízie, služobných motorových vozidiel, zberných surovín, odpadových nádob, služby za odvysielané relácie v miestnom rozhlase, vstupné, sprievodcovskú činnosť, kopírovacie práce vrátane fotopráv, v obradných sieňach, verejnú súťaž, verejnú dražbu, služby za vodné, stočné, elektrinu, pary, plyn, teplo, reklamu v obecných novinách, sprístupnenie informácií, rešeršné a znalecké posudky, svedočné, služby v občiansko-právnom konaní, za výskum a vývoj, ošetrovné v detských domovoch platené rodičmi detí, za cirkulovanú výpožičku (aj za registráciu čitateľov), medzinárodnú výpožičnú službu, za poškodené učebnice, laboratórne rozbory a skúšky výrobkov, preverovanie a registráciu liečiv, certifikáciu, meranie hlučnosti a prašnosti, za výpisy z katastra nehnuteľností, z technickej dokumentácie, patentovej dokumentácie, služby za geologické a geodetické práce, remeselnícke (napr. stolárske, autoopravárenské, údržbárske, montážne práce, za pranie, čistenie), služby na hraničných priechodoch vrátane váženia hmotnosti motorových vozidiel, v zariadeniach sociálnych služieb, rehabilitačné, rekreačné služby, cattering (občerstvenie na palube lietadla - Ministerstvo vnútra SR), tržby z bufetu, aplikačného programového vybavenia, prístavné, letové meranie a overovanie, opčná prémia, za opatrovateľské služby, pestúnsku starostlivosť, za služby v domoch smútku, lektorské, služby požiarnej ochrany, napojenie na pulty centralizovanej ochrany, opakované vyšetrenia vzoriek, prieskumné územia, kontrolnej činnosti zástupcov vojenskej správy, za použitie športových potrieb a zariadení, poskytnutie ochrany pri prevoze peňazí, od zahraničných študentov študujúcich na vlastné náklady, služby spojené s tvorbou a ochranou životného prostredia a ochranou zdravia obyvateľstva, za poskytovanie a spracovania lesných hospodárskych plánov, ochrany, obnovy a prezentácie duchovných a kultúrnych hodnôt (reštaurátorské práce, za zhodnotenie autorských práv a práv výrobcu k filmom), výrobky, tovary a služby vedľajšieho hospodárstva (Zbor väzenskej a justičnej stráže) a zariadenia v zmysle zákona o sociálnej pomoci, z kultúrnej činnosti, lekárskych výkonov (aj tých, ktoré nie sú financované prostredníctvom zdravotných poisťovní), nadštandardné, od zdravotných poisťovní a Sociálnej poisťovne, služby zdravotnej starostlivosti, lekárske predpisy a poukazy, za služby súvisiace s výberom príspevkov starobného dôchodkového sporenia, paušálne platby za poistencov iných členských štátov EÚ (nezaopatrení rodinní príslušníci zamestnanca, poisteného v inom členskom štáte EÚ nebývajúceho v SR, ktorí trvalo bývajú v SR), veterinárnych výkonov, veterinárnych inšpekcií a veterinárnych kontrol, kvalifikačné skúšky, vrátane duplikátov a titulov, školné a zápisné (aj za jazykové kurzy), účastníkov ďalšieho vzdelávania, prijímacích pohovorov na vysoké školy, konania rigoróznych skúšok a obhajob rigoróznych prác, za vydanie diplomu o priznaní akademického titulu absolventom magisterského štúdia, akreditácie.

Ekonómia a jej význam | LearnEconomics

Príjmy z Predaja Majetku

Príjmy z predaja majetku zahŕňajú príjmy za odpredaj skladových zásob a iného prebytočného hnuteľného majetku zakúpeného z bežných výdavkov (vrátane nábytku).

Granty ako Dobrovoľné Príspevky

Granty sú dobrovoľné príspevky na bežné alebo kapitálové účely, za ktoré ich darca alebo sponzor nezískava žiadnu protihodnotu - ani prospech, ani službu alebo tovar ako odplatu. Môžu byť poskytnuté vo forme finančnej, naturálnej alebo práva. Patria sem všetky prijaté dobrovoľné príspevky od darcov a sponzorov.

Typy dôchodkových systémov a príspevkov

Pojmy príspevkový a dávkový označujú dva odlišné princípy, podľa ktorých sa v sociálnom zabezpečení (najmä v dôchodkových systémoch) určujú nároky poistencov.

Príspevkový systém (Defined Contribution, DC)

V príspevkovom systéme (angl. defined contribution, DC) je primárne definovaná výška príspevku účastníka a výsledná dávka závisí od nasporených aktív a zhodnotenia. Riziká nesie účastník; výška dávky kolíše s výnosmi, výberom stratégie a konverznými faktormi pri odchode do dôchodku. DC schémy vyžadujú individuálne účty, transparentné reporty a dostupné voľby (strategické portfóliá).

Dávkový systém (Defined Benefit, DB)

V dávkovom systéme (angl. defined benefit, DB) je definovaná dávka podľa zákonom stanoveného vzorca (napr. Os rozlíšenia č. Dávkový (DB): zákon/štatút stanovuje vzorec dávky). Riziko je prevažne na sponzorovi/štáte (garant dávky). DB schémy často obsahujú implicitnú redistribúciu - výhodu pre nízkopríjmové skupiny cez progresívne vzorce, minimálne dôchodky, kreditovanie prerušení kariéry (výchova detí, nezamestnanosť). DB schémy kladú dôraz na aktuársku transparentnosť - projekcie záväzkov, stres testy, zverejňovanie implicitného dlhu (najmä vo verejnom sektore).

Rozdiely a hybridy

Toto rozlíšenie je nezávislé od spôsobu financovania (priebežný vs. fondový). V praxi sa čoraz viac uplatňujú hybridy a mechanizmy zdieľania rizík, ktoré spájajú silné stránky oboch svetov: automatické stabilizátory NDC, kolektívne DC, podmienenú indexáciu v DB. Moderné reformy smerujú k zdieľaniu rizík: kolektívne DC (CDC) definujú cieľovú dávku, ktorá sa prispôsobuje podľa finančného stavu fondu; cash balance plány kreditujú „notionálne“ úroky na účte (DB charakter) s reálnymi aktívami (fondový prvok).

Tabuľka 1: Porovnanie príspevkových a dávkových systémov

| Kritérium | Príspevkový systém (DC) | Dávkový systém (DB) |

|---|---|---|

| Definícia | Výška príspevku | Výška dávky podľa vzorca |

| Riziko | Nesie účastník | Nesie sponzor/štát |

| Transparentnosť | Individuálne účty, transparentné reporty | Aktuárska transparentnosť, projekcie záväzkov |

| Redistribúcia | Minimálna | Implicitná, pre nízkopríjmové skupiny |

Kalkulácie Nákladov: Kľúč k Úspešnému Podnikaniu

Úspešné podnikanie je podmienené kvalitne zostavenými kalkuláciami vlastných nákladov. Kalkulácie sa využívajú na riadenie a kontrolu hospodárnosti. Sú potrebné pri oceňovaní zásob vlastnej výroby a slúžia ako podklad pre cenové rozhodovanie. Účelom kalkulácie je vyčísliť náklad na výkon a porovnať určené náklady s nákladmi konkurenčného výrobcu. Výška nákladov ovplyvňuje výšku ceny. „Kalkulácia nákladov je internou informáciou, nie je prístupná verejnosti a slúži ako nástroj vnútropodnikového riadenia“.

Kalkulačné Položky

V podnikových kalkulačných vzorcoch možno priamy materiál členiť do niekoľkých kalkulačných položiek. Kalkulácie nákladov môžu mať teda najrôznejšie formy. Treba stanoviť takú formu, ktorá bude postačovať účelu, t. j. racionálnym spôsobom zistiť objektívnu výšku nákladov príslušného výkonu. Rozdielny charakter činnosti podniku spôsobuje odlišnosti názvu kalkulačnej položky (v poľnohospodárskom podniku namiesto priameho materiálu v živočíšnej výrobe bude krmivo, stelivo, v rastlinnej výrobe osivo, hnojivo a pod.) alebo sa v kalkulačnom vzorci vyskytujú špecifické položky (v obchodnom podniku napr. rabat, skonto, v stavebnom podniku napr. ďalšie).

Priame a Nepriame Náklady

Delenie nákladov na priame a nepriame závisí od konkrétnych podmienok - od foriem organizačnej štruktúry podnikov a typov výroby, od voľby kalkulačnej jednotky, od úrovne noriem spotreby, od presnosti evidencie atď. Vzhľadom na konkrétne podmienky môžu byť niektoré kalkulačné položky raz priamymi, inokedy nepriamymi nákladmi. Napríklad mzdy výrobných robotníkov sú zvyčajne priamymi nákladmi, ale v chemickom podniku pri výrobe viacerých druhov výrobkov sú nepriamymi nákladmi. Nepriame vyčísľovanie nákladov na kalkulačnú jednotku nie je presné a v podnikoch so širším sortimentom je dosť komplikované.

Kalkulačná Jednotka

Kalkulačnou jednotkou sú druhy odbytových a vnútropodnikových výkonov vymedzené množstvom, časom, úžitkovými vlastnosťami alebo iným spôsobom (napr. ks, t, m3, prevádzková hodina výkonu, tonokilometer, jednotka zložitosti).

Význam Kalkulácií v Riadení Podniku

Vzhľadom na množstvo a dôležitosť uvedených úloh majú kalkulácie v sústave riadenia nezastupiteľné postavenie, pretože ich podstatou je stanovenie alebo zistenie nákladov vo vzťahu k výkonu, ktorý vzniká ako konečný produkt činnosti podniku. Je nevyhnutné využiť systém kalkulácií v riadení podniku tak, aby pôsobili na celý proces riadenia v časových etapách správne.

Kalkulácie z Hľadiska Času a Funkcií

Kalkulácie z hľadiska času (zostavovania a platnosti) a funkcií v riadiacom procese sa môžu uplatniť pri všetkých činnostiach podniku.

- Predbežné Kalkulácie: Zostavujú sa pred začatím výrobného procesu, pomáhajú podniku zistiť, či sú zabezpečené podmienky pre plánované zníženie nákladov.

- Plánové Kalkulácie: Sú nástrojom konkretizácie a zabezpečenia plnenia plánu, zostavujú sa na základe plánových progresívnych noriem a počas plánovaného obdobia sa nemenia.

- Operatívne Kalkulácie: Sú nástrojom na ukladanie konkrétnych úloh vnútropodnikovým útvarom na úrovni vopred stanovených nákladov, zostavujú sa na základe podrobných operatívnych noriem spotreby.

- Dodatočné Kalkulácie: Vypracúvajú sa po ukončení výroby a vyjadrujú výšku skutočných nákladov výrobku (výkonu), slúžia na kontrolu dodržania plánovaných nákladov.

- Postupná Kalkulácia: Uvádza spotrebované polotovary vlastnej výroby alebo iné výkony z predchádzajúcich stupňov v samostatnej kalkulačnej položke.

- Kalkulácia Úplných Nákladov: Priraďuje všetky podnikové náklady jednotlivým výkonom, obsahuje všetky náklady spojené s uskutočňovaním a realizáciou výkonu.

- Kalkulácia Neúplných Nákladov: Rozdeľuje náklady na variabilné a fixné, do kalkulácie výrobku zahŕňa len variabilné náklady.

- Dynamická Kalkulácia: Berie do úvahy vývoj nákladov v čase, označuje sa aj ako kapacitná kalkulácia.

- Statická Kalkulácia: Nepredpokladá rôzny stupeň využitia výrobnej kapacity.

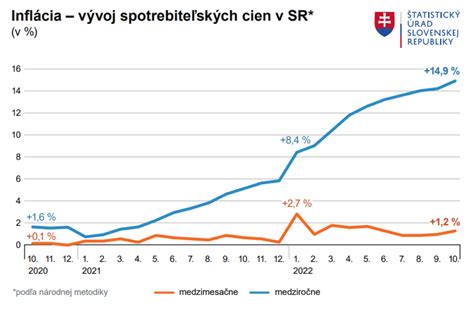

Inflácia a jej vplyv na ekonomiku

Inflácia sa dnes najčastejšie chápe ako (spravidla nekrátkodobý) rast celkovej cenovej hladiny na danom území. Percentuálny rast celkovej cenovej hladiny, presnejšie: percentuálny rast cenového indexu merajúceho infláciu, sa nazýva miera inflácie. Ak je na danom území prítomná inflácia, znamená to, že napríklad za 1 peňažnú jednotku (napr. 1 euro) sa dá v priemere kúpiť menej tovarov či služieb než v minulosti, inými slovami: daná peňažná jednotka (euro) má menšiu kúpnu silu (čiže hodnotu) než v minulosti. Infláciu skúma ekonómia, najmä makroekonómia a významná je aj v rámci národného účtovníctva. Antonymom pojmu inflácia je deflácia (záporná inflácia). Dezinflácia je znižovanie miery inflácie. Reflácia je stav, ktorý nastane po deflácii, keď sa ceny vracajú na pôvodnú úroveň. Prispôsobovanie výšky príjmov (dôchodkov, miezd) výške inflácie sa nazýva valorizácia.

Meranie inflácie

Na meranie priemernej ceny spotrebných statkov sa používajú rôzne indexy, napríklad úhrnný index spotrebiteľských cien (CPI), harmonizovaný index spotrebiteľských cien (HICP) alebo index cien vo výrobnej sfére (PPI). Najčastejšie sa pritom meria tzv. medzimesačná inflácia, medziročná inflácia alebo priemerná medziročná inflácia.

Deflátor hrubého domáceho produktu nazývaný aj implicitný cenový deflátor, je súhrnný cenový index, ktorý odráža vývoj cenovej hladiny, tým že zohľadňuje zmeny cien skoro všetkých tovarov a služieb v hospodárstve.

Príčiny a dôsledky inflácie

Inflácia môže mať rôzne príčiny a dôsledky. Vysoká inflácia prerozdeľuje (t. j. mení rozdelenie) príjmov v ekonomike, zapríčiňuje neistotu a vedie k ekonomickým deformáciám. Medzi dôvody prečo inflácia vzniká patria:

- Dopytová inflácia (inflácia ťahaná dopytom; angl. demand-pull inflation)

- Nákladová inflácia (ponuková inflácia; angl. cost-push inflation)

Typy inflácie

- Proporcionálna inflácia - všetky ceny rastú približne rovnako rýchlo.

- Stagflácia (slovo zložené zo slov stagnácia a inflácia) - stav, keď ekonomika vykazuje zároveň stagnáciu a infláciu.

- Slumpflácia (angl. slumpflation)

Jednotková ekonomika a príspevková marža

Jednotková ekonomika (unit economics) odstraňuje celkový finančný šum a zameriava sa na základný stavebný kameň vášho podnikania: jednu jednotku predaja. Jednotková ekonomika meria priame výnosy a náklady spojené s jednou jednotkou vášho podnikania. Cieľ je jednoduchý: zistiť, či z každej jednotky zarobíte viac, než koľko stojí jej výroba a dodanie. Ak je odpoveď áno, máte podnikanie, ktoré môže profitabilne rásť.

Kľúčové metriky jednotkovej ekonomiky

- Náklady na akvizíciu zákazníka (CAC): Hovorí, koľko miniete na získanie nového zákazníka. CAC vzrástlo od roku 2023 vo väčšine odvetví o 40 - 60 %, čo je spôsobené zvýšenou konkurenciou o digitálny reklamný priestor a stúpajúcimi nákladmi na kliknutie.

- Celoživotná hodnota zákazníka (LTV): Odhaduje celkové výnosy, ktoré zákazník vygeneruje počas celého trvania svojho vzťahu s vašou firmou. Zákazník kaviarne, ktorý ju navštívi trikrát týždenne, minie 5 USD za návštevu a zostane štamgastom dva roky, má LTV približne 1 560 USD.

- Príspevková marža: Meria, koľko výnosov zostane po odčítaní variabilných nákladov - nákladov, ktoré sa menia s každou predanou jednotkou. Negatívna príspevková marža je vážny varovný signál. Znamená to, že strácate peniaze na každom jednom predaji ešte skôr, než zaplatíte nájom alebo platy.

Vzťah medzi LTV a CAC

Vzťah medzi celoživotnou hodnotou a nákladmi na akvizíciu zákazníka je najdôležitejším číslom vo vašom podnikaní:

- LTV:CAC pod 1:1 - Na každom zákazníkovi strácate peniaze.

- LTV:CAC od 1:1 do 2:1 - Ste sotva na nule alebo máte minimálne marže.

- LTV:CAC 3:1 - Zdravé.

- LTV:CAC 4:1 alebo vyššie - Veľmi silné.

Časté chyby pri výpočte jednotkovej ekonomiky

- Ignorovanie skrytých nákladov (spracovanie platieb, vrátenie tovaru, zákaznícka podpora).

- Používanie zmiešaných priemerov, keď sa segmenty výrazne líšia.

- Zámena výnosov za príspevok.

- Preceňovanie dĺžky životnosti zákazníka.

- Príliš zriedkavé meranie.

- Zameranie sa len na pomery, nie na absolútne čísla.

- Škálovanie skôr, než ekonomika začne fungovať.