Plánovanie odchodu do dôchodku je pre mnohých Slovákov jednou z najdôležitejších finančných otázok života. Od roku 2023 rezonuje najmä možnosť odchodu do penzie po 40 odpracovaných rokoch. V kontexte slovenského dôchodkového systému nejde len o čas strávený fyzicky v práci. Ide o obdobia, počas ktorých bolo za vás (alebo ste si sami) platili odvody na dôchodkové poistenie.

Stabilná práca prináša stabilný príjem. Mnohí z nás sa preto začnú zamýšľať nad tým, ako správne hospodáriť so zarobenými peniazmi. Objavujú sa otázky typu: „Je naša finančná rezerva dostatočná? Aký percentuálny podiel príjmu by sme si mali odkladať? Akú sumu peňazí by sme si mali nasporiť na účely hypotéky? V ktorej banke je najlepšie zobrať si hypotéku? Máme už teraz myslieť na dôchodok a začať si odkladať?“

Táto téma je dosť rozsiahla, preto ju rozdelíme do dvoch článkov. V prvej časti sa budeme venovať príjmu a existujúceho majetku. Je prirodzené, že chceme zo zarobených peňazí budovať majetok. Zamýšľame sa, kde ich uložiť a zhodnotiť. Ako mesačne ušetriť čo najviac peňazí a ako si čo najskôr nasporiť na vlastné bývanie. Netvrdíme, že je na tom niečo zlé. No nemali by sme zabudnúť na ochranu toho, čo už máme. Inak sa v budúcnosti môže stať, že dôsledkom nečakanej udalosti o majetok prídeme (choroba, živelná pohroma, zmena na pracovnom trhu a podobne).

Podobne ako pri výstavbe domu, kde správne položené základy zabezpečujú stabilitu, aj vo svete osobných financií je poistenie príjmu a rodiny kľúčovým prvkom. Rizikové životné poistenie je produkt, ktorý by sme mali zvážiť ako prvý, keď začneme pracovať. Schopnosť pracovať a generovať príjem je z pohľadu financií to najcennejšie, čo máme. Ak by sme o túto schopnosť prišli (či už dočasne, alebo natrvalo), máme veľký problém. V prípade straty príjmu by sme mohli čeliť ťažkostiam pri platení účtov, nakupovaní a iných potrebách. Je dosť možné, že by sme sa museli zbaviť existujúceho majetku, aby sme mali peniaze na pokrytie základných potrieb. Napríklad predať nové auto, na ktoré sme si roky sporili. Nespoliehajme sa na to, že sme mladí a nemôže sa nám nič stať. Odporúčame uzatvoriť životné poistenie na tie najfatálnejšie riziká, ako je smrť, trvalé následky po úraze, dlhodobá práceneschopnosť, invalidita a kritické ochorenie, pretože sú finančne veľmi náročné.

Ak sa nám už podarilo nadobudnúť nejaký majetok (auto, nehnuteľnosť a podobne), poistime ho. Ak sa nám tento majetok poškodí alebo oň dôsledkom nehody prídeme, utrpia aj naše plány na vlastné bývanie, vytváranie rezervy alebo investovanie na dôchodok. Pretože peniaze, ktoré mali v danom mesiaci odísť napríklad na sporenie na bývanie, odídu na opravu poškodeného auta po zrážke so zverou. Poistenie majetku pritom vo väčšine prípadov nie je drahá záležitosť. Spravidla stojí niekoľko desiatok až stoviek eur ročne. Ak ho už poistený máme, pravidelne poistenie prehodnocujme, aby sa nestalo, že majetok bude podpoistený.

V živote môžu nastať situácie, ktoré nás môžu finančne „vyšťaviť“, no nedajú sa poistiť - napríklad prídeme o prácu, pokazí sa spotrebič či auto. Naším cieľom by malo byť do 3 až 5 rokov nasporiť si 3 až 6 mesačných príjmov. Na vytváranie rezervy je najlepšie využiť konzervatívne/vyvážené podielové fondy alebo ETF fondy s priemerným výnosom okolo 3 - 5 % ročne, aby sme peniaze ochránili pred infláciou. Zároveň dbajme na to, aby išlo o fondy so stabilným vývojom (nízkou volatilitou).

Ako sme spomenuli v úvode, začnime tým, že ochránime to, čo už dnes máme. Dúfať, že sa nič nestane, sa nemusí vyplatiť. Namiesto toho investujme pár percent príjmu na svoju ochranu. Nezabúdajme ani na tvorbu rezervy pre prípad nepredvídateľných udalostí. Ak sú náš príjem, rodina a majetok dobre ochránené, môžeme začať s budovaním majetku. Pre lepšiu orientáciu v jednotlivých segmentoch osobných financií, ktoré sme rozoberali v článku, sa poraďte s odborníkom.

Dôchodkové poistenie a nárok na starobný dôchodok

Medzi ľuďmi sa často skloňuje pojem „odpracované roky“ ako hlavné meradlo nároku na starobnú penziu. V praxi však Sociálna poisťovňa nepočíta dni, ktoré ste strávili fyzicky v práci, ale tie, za ktoré bolo zaplatené dôchodkové poistenie. Reálne odpracovaný čas vyjadruje obdobie, kedy ste vykonávali nejakú činnosť - či už ako zamestnanec, dohodár alebo podnikateľ. Problém nastáva, ak toto obdobie nie je pokryté odvodmi. Typickým príkladom je „práca načierno“ alebo práca na niektoré typy dohôd v minulosti, z ktorých sa dôchodkové poistenie neodvádzalo.

Na druhej strane, obdobie dôchodkového poistenia zahŕňa všetky dni, kedy bolo do systému zaplatené poistné. Sem patria nielen obdobia štandardného zamestnania, ale aj takzvané náhradné doby. Ide o časy, kedy ste reálne nepracovali, no štát za vás platil odvody (napríklad počas vojenskej služby do roku 2004 alebo počas starostlivosti o dieťa).

Najväčšie rozdiely pocítili ľudia po reforme v roku 2004. Kým pred týmto rokom sa napríklad štúdium na strednej či vysokej škole do dôchodku započítavalo automaticky, dnes už štúdium poistným obdobím nie je (pokiaľ si ho študent neplatí dobrovoľne).

Zjednodušene povedané: na to, aby ste v roku 2026 získali nárok na starobný dôchodok, musíte mať aspoň 15 rokov poistenia. Spoliehať sa na to, že „však som robil celý život“, sa nevypláca. Archívy firiem zanikajú, dochádza k chybám v nahlasovaní údajov a spomienky môžu klamať. Preto je potrebné overiť si vašu osobnú situáciu čo najskôr. Ideálnym nástrojom je Elektronický účet poistenca (EUP) na portáli Sociálnej poisťovne. Tam si môžete skontrolovať, či sú všetky vaše zamestnania správne zaevidované a či váš zamestnávateľ skutočne odvádzal to, čo mal.

Obdobia započítavané do dôchodkového poistenia

- čas poberania invalidného dôchodku po 31.

- obdobia, za ktoré bolo poistné doplatené dodatočne (napr. pri prerušení poistenia, evidencii na úrade práce alebo počas štúdia po 16. roku života), ako aj obdobia získané pred 1.

Za obdobie dôchodkového poistenia sa považuje aj štúdium na strednej alebo vysokej škole do 31. decembra 2003, pričom sa započítava do výpočtu dôchodku. Toto štúdium sa zohľadní každému, kto v tom čase študoval, avšak je potrebné ho preukázať príslušnými dokladmi. Od 1. januára 2004 sa štúdium už nepovažuje za obdobie dôchodkového poistenia a pri výpočte dôchodku sa automaticky nezohľadňuje. Študent si však môže po dovŕšení 16 rokov platiť dobrovoľné poistné, čím sa mu toto obdobie do dôchodku započíta.

Obdobie, kedy ste boli evidovaní na úrade práce (či už s podporou alebo bez nej), sa do 40 rokov nezahrnie. Ak ste nezamestnaný, čas, počas ktorého ste evidovaný na úrade práce, sociálnych vecí a rodiny, sa nepovažuje za obdobie dôchodkového poistenia, a preto sa nezapočítava do dôchodku. Toto pravidlo platí pre obdobie nezamestnanosti po 31. Počas evidencie štát za nezamestnaného hradí iba zdravotné poistenie, nie však dôchodkové. Ak bola osoba nezamestnaná v období od 1. januára 2001 do 31. decembra 2003, do dôchodkového poistenia sa započítava len tá časť evidencie na úrade práce, počas ktorej poberala podporu v nezamestnanosti. Ak nezamestnanosť nastala pred 1.

Doby práceneschopnosti, ošetrovania člena rodiny (OČR) alebo poberania invalidného dôchodku, ak tieto doby neboli získané počas trvania pracovného pomeru, resp.

Doba dodatočného doplatenia poistného: Ak si spätne doplatíte poistné za školu alebo nezamestnanosť, pri 40 rokoch vám to nepomôže (tieto roky sa započítajú len pre výšku dôchodku, nie pre splnenie podmienky „odpracovania“).

Výhody a obmedzenia pri práci počas poberania dôchodku

Popri poberaní akéhokoľvek druhu dôchodku môžete pracovať bez obmedzenia (s výnimkou predčasného starobného dôchodku). Ak popri dôchodku pracujete na dohodu, môžete si uplatniť odvodovú úľavu do 200 eur mesačne.

Ak poberáte predčasný starobný dôchodok a ste dohodár s odvodovou úľavou a váš ročný príjem nepresiahne 2400 eur, môžete pracovať a súčasne poberať dôchodok. Ak však prekročíte túto hranicu zárobku, zastaví sa vám výplata predčasného starobného dôchodku. Na to, aby sa vám ako poberateľovi predčasného starobného dôchodku s uplatnenou výnimkou dôchodok vyplácal, musíte súčasne splniť podmienku, že nie ste dôchodkovo poistený z inej zárobkovej činnosti. V opačnom prípade nárok na výplatu predčasného starobného dôchodku zanikne od najbližšieho výplatného termínu dôchodku po vzniku poistenia (napríklad vzniku pracovného pomeru).

Špecifické prípady a legislatíva

Podľa § 274 zákona o sociálnom poistení sa zachovávajú nároky občanov vyplývajúce zo zaradenia zamestnaní do I. a II. pracovnej kategórie, resp. služieb do I. a II. Znamená to, že osobitne (výhodnejšie) majú pri posudzovaní nároku na starobný dôchodok stanovený dôchodkový vek občania, ktorí spĺňajú podmienky dané podľa § 21 ods. 1 a podľa § 174 zákona č. 100/1988 Zb.

Pozor, podľa vyjadrenia Sociálnej poisťovne sa pri posudzovaní nároku na predčasný starobný dôchodok nároky občanov vyplývajúce zo zaradenia zamestnaní do I. a II. pracovnej kategórie nezohľadňujú, pretože predčasný starobný dôchodok je relatívne nová dôchodková dávka, ktorá je vyplácaná až podľa zákona č. 461/2003 Z. z.

Podľa § 21 ods. 1 písm. a) až c) zákona č. 100/1988 Zb. 15 rokov v ostatných zamestnaniach v baníctve, ktoré sú vykonávané pod zemou v hlbinných baniach, ak bol z toho zamestnania prevedený alebo uvoľnený z dôvodu racionalizačných a organizačných opatrení, resp.

Podľa § 174 ods. 1 písm. a) zákona č. 100/1988 Zb. o sociálnom zabezpečení má dôchodkový vek 56 rokov občan, ktorý pred 1. januárom 2000 vykonával zamestnanie I. pracovnej kategórie (prípadne službu I. alebo II. kategórie funkcií), zamestnanie I. pracovnej kategórie alebo služba I. alebo II. kategórie funkcií trvali k 31. 19 rokov v službe I.

Podľa § 174 ods. 1 písm. b) zákona č. 100/1988 Zb. o sociálnom zabezpečení má dôchodkový vek 57 rokov občan, ktorý pred 1. januárom 2000 vykonával zamestnanie I. pracovnej kategórie (prípadne službu I. alebo II. kategórie funkcií), zamestnanie I. pracovnej kategórie alebo služba I. alebo II. kategórie funkcií trvali k 31. 18 rokov v službe I.

Podľa § 174 ods. 1 písm. c) zákona č. 100/1988 Zb. o sociálnom zabezpečení má dôchodkový vek 58 rokov občan, ktorý pred 1. januárom 2000 vykonával zamestnanie I. pracovnej kategórie (prípadne službu I. alebo II. kategórie funkcií), zamestnanie I. pracovnej kategórie alebo služba I. alebo II. kategórie funkcií trvali k 31. 16 rokov v službe I. 17,5 roka v službe II.

Podľa § 21 ods. 1 písm. d) zákona č. 100/1988 Zb. Podľa § 174 ods. 1 písm. d) zákona č. 100/1988 Zb. o sociálnom zabezpečení má dôchodkový vek 59 rokov občan, ktorý pred 1. januárom 2000 vykonával zamestnanie I. pracovnej kategórie (prípadne službu I. alebo II. kategórie funkcií), zamestnanie I. pracovnej kategórie alebo služba I. alebo II. kategórie funkcií trvali k 31. 15 rokov v službe I. 15 rokov v službe II.

Prípady, kedy sa obdobie nepočíta do dôchodkového poistenia

- a) byť v pracovnoprávnom vzťahu na základe dohody o práci vykonávanej mimo pracovného pomeru, ak trvanie tohto pracovnoprávneho vzťahu nepresiahne v úhrne 40 dní v kalendárnom roku a ak mesačná odmena nepresiahne v úhrne sumu životného minima pre jednu plnoletú fyzickú osobu podľa osobitného predpisu (zákon č. 601/2003 Z. z.

- b) vykonávať osobnú asistenciu podľa osobitného predpisu (zákon č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov v znení neskorších predpisov), ak mesačná odmena nepresiahne v úhrne sumu životného minima pre jednu plnoletú fyzickú osobu podľa osobitného predpisu (zákon č. 601/2003 Z. z.

- d) vykonávať dobrovoľnú vojenskú prípravu podľa osobitného predpisu (zákon č. 378/2015 Z. z.

- e) byť zaradený do aktívnych záloh, vykonávať pravidelné cvičenie alebo plniť úlohy ozbrojených síl Slovenskej republiky počas zaradenia do aktívnych záloh podľa osobitného predpisu (zákon č. 570/2005 Z. z.

- g) vykonávať pracovnú povinnosť podľa zákona č. 179/2011 Z. z. o hospodárskej mobilizácii a o zmene a doplnení zákona č. 387/2002 Z. z.

- i) vykonávať funkciu poslanca obecného zastupiteľstva, funkciu poslanca zastupiteľstva samosprávneho kraja, funkciu člena komisie obecného zastupiteľstva alebo funkciu člena komisie zastupiteľstva samosprávneho kraja, ak mesačná odmena nepresiahne v úhrne sumu životného minima pre jednu plnoletú fyzickú osobu podľa osobitného predpisu (zákon č. 601/2003 Z. z.

- bol počas troch rokov opakovane vyradený z evidencie uchádzačov o zamestnanie podľa § 36 ods. 1 písm.

- bol vyradený z evidencie uchádzačov o zamestnanie podľa § 36 ods. 1 písm. n) a odseku 2, a to po obdobie jeho vyradenia z evidencie uchádzačov o zamestnanie ustanovené v § 36 ods.

- nesplnil povinnosť prevádzkovať samostatnú zárobkovú činnosť podľa § 49 ods. 1 alebo § 57 ods.

- nespĺňa podmienky podľa § 6 ods.

Sústavná príprava na povolanie je štúdium na strednej alebo vysokej škole, až do získania vysokoškolského vzdelania tretieho stupňa t.j. doktorandského štúdia.

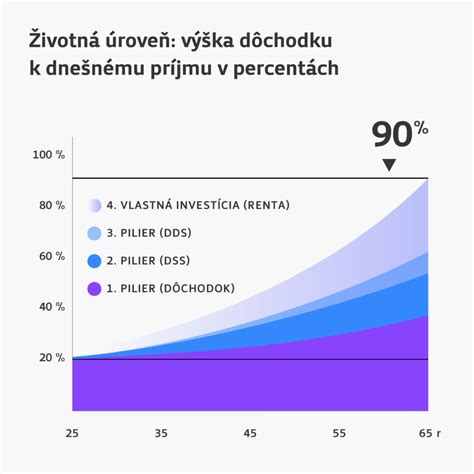

TIP OD NÁS: Spoliehať sa v dnešnej dobe výhradne na štátny dôchodok (1. pilier) je stratégia, ktorá so sebou nesie značné riziká. Hlavným problémom je demografická kríza. Starnutie populácie: Počet dôchodcov narastá, zatiaľ čo počet ľudí v produktívnom veku klesá. Miera náhrady: Ide o percento z vášho posledného príjmu, ktoré dostanete ako dôchodok. Ako využiť kalkulačku na Finančnom Kompase. Dôchodková kalkulačka na portáli Finančný Kompas je skvelým nástrojom na to, aby ste získali reálny obraz o svojej budúcnosti.

tags: #priprava #na #zamestnanie #pre #dochodok