Nezdaniteľné časti základu dane (NČZD) sú dôležitým nástrojom daňovej optimalizácie, ktorý umožňuje daňovníkom znížiť si daňovú povinnosť. V poslednom období síce nedošlo k výrazným zmenám v ich právnej úprave, okrem zrušenia NČZD na kúpeľnú starostlivosť od roku 2021, stále však ostávajú aktuálnou témou. Zvláštnu pozornosť si zaslúžia úľavy pre invalidných dôchodcov a možnosti uplatnenia daňových bonusov na rodinných príslušníkov, najmä na manželku a deti.

Nezdaniteľná časť základu dane na daňovníka

Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka (NČZD na daňovníka) má v podstate každý daňovník, s výnimkou určitých skupín dôchodcov. Podľa § 11 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov sa základ dane daňovníka neznižuje o sumu NČZD, ak je daňovník na začiatku zdaňovacieho obdobia poberateľom dôchodku uvedeného v tomto ustanovení, alebo ak mu takýto dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia, prípadne k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2. Toto ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. pilier), zo starobného dôchodkového sporenia (II. pilier) alebo výsluhového dôchodku.

Ak daňovník poberá aj iný dôchodok, napríklad okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani 13. dôchodok. Táto NČZD sa uplatňuje za zdaňovacie obdobie v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia daňovník stane poberateľom niektorého z uvedených dôchodkov.

Príklad:

Daňovník pán Milan Milý, súkromný veterinárny lekár, bol v roku 2021 dva mesiace práceneschopný. Bez ohľadu na dobu dosahovania zdaniteľných príjmov má nárok na celoročnú NČZD na daňovníka; keďže vykázal základ dane z § 6 ods. 1 a 2 ZDP vo výške 15 223 €, uplatní si plnú sumu 4 511,43 €.

Pri posudzovaní nároku na NČZD na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR), alebo daňovníka s obmedzenou daňovou povinnosťou (daňového nerezidenta SR). Daňoví nerezidenti (cudzinci) majú nárok na uplatnenie NČZD na daňovníka za rovnakých podmienok ako daňoví rezidenti, bez ohľadu na dĺžku ich pôsobenia na Slovensku. Výška NČZD na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci.

Uplatnenie nezdaniteľnej časti na daňovníka invalidnými dôchodcami

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Je dôležité pripomenúť, že ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. dochádza k zrušeniu invalidného dôchodku. Tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku.

Príklad z praxe:

Poberateľ invalidného dôchodku, držiteľ ŤZP, bol na dohodu zamestnaný v roku 2010. Zamestnávateľ mu zrážal a odvádzal preddavok na daň bez mesačného uplatnenia NČZD. Podal žiadosť na RZ a predložil doklad - Rozhodnutie SP - o tom, že invalidný dôchodok pre daný rok sa zvyšuje. Požiadal o uplatnenie NČZD. Zamestnávateľ mu urobil RZ a vrátil preplatok cca 600 EUR. Taká istá situácia sa opakovala v roku 2011, 2012. Začiatkom roka 2012 invalidný dôchodca požiadal SP o prehodnotenie výšky invalidného dôchodku. V marci 2012 obdržal rozhodnutie SP, v ktorom sa uvádza: „Podľa § 263, odst.10....od 30.07.2009 vyplácame starobný dôchodok vo výške ....x,y a súčasne od 04.05.2012 odnímame invalidný dôchodok. Zdravotný stav invalidného dôchodcu sa nezlepšil a naďalej je invalid.“

V súlade s § 11 ods. 6 ZDP sa základ dane daňovníka neznižuje o sumu vypočítanú podľa § 11 ods. 2 ZDP, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom dôchodku uvedeného v § 11 ods. 6 ZDP alebo ak mu takýto dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia, alebo k začiatku predchádzajúcich zdaňovacích období. V danom prípade daňovník, ktorý bol poberateľom invalidného dôchodku, mal do marca 2012 nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka podľa § 11 ZDP. Keďže v marci 2012 mu bolo oznámené, že mu bol spätne priznaný starobný dôchodok od 30. 7. 2009, daňovník mal podať dodatočné daňové priznanie v súlade s § 32 ods. 11 ZDP za roky 2010 a 2011, ak si za tieto zdaňovacie obdobia uplatňoval nezdaniteľnú časť základu dane na daňovníka. Pokiaľ ide o nezdaniteľnú časť základu dane na daňovníka za zdaňovacie obdobie 2012, túto si mohol daňovník uplatniť len vtedy, ak suma jeho starobného dôchodku v úhrne nepresahovala sumu nezdaniteľnej časti základu dane (§ 11 ods. 6 ZDP).

DAŇOVÉ PRIZNANIE BEZ STRESU? PORADÍME VÁM

Uplatnenie NČZD na daňovníka pri predčasnom dôchodku

Pre ľudí, ktorí sa blížia k dôchodkovému veku alebo uvažujú o predčasnom dôchodku, platí, že ak je to možné, nemali by žiadať o dôchodok krátko pred koncom roka alebo k 1. januáru, ale aby so žiadosťou o dôchodok počkali do 2. januára nasledujúceho roka. Dôvodom je, že ak je dôchodok priznaný k 1. januáru príslušného roka alebo skôr, daňovník si nemôže uplatniť NČZD na daňovníka.

Príklad:

Pani Elena dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2020, stratila by nárok na NČZD na daňovníka za rok 2020. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

Nezdaniteľná časť základu dane na manželku (manžela)

Nezdaniteľnú časť základu dane na manželku (manžela) si môže daňovník uplatniť len v prípade, ak manželka (manžel) spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP. Ide o sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách, napríklad ak manželka nemala vlastný príjem alebo jej príjem nepresiahol určenú hranicu, alebo sa starala o vyživované maloleté dieťa do troch rokov (prípadne do šiestich rokov v určených prípadoch) alebo poberala peňažný príspevok na opatrovanie.

Do vlastných príjmov manželky sa na účely uplatnenia NČZD na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov uvedených v § 11 ods. 4 ZDP (napr. rodičovský príspevok, prídavok na dieťa, materské a pod.). Vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Tabuľka: Nezahrňované príjmy do vlastných príjmov manželky (manžela)

| Príjem | Zákonné ustanovenie |

|---|---|

| Rodičovský príspevok | Zákon č. 571/2009 Z. z. |

| Prídavok na dieťa | Zákon č. 600/2003 Z. z. |

| Príspevok pri narodení dieťaťa | Zákon č. 383/2013 Z. z. |

| 13. dôchodok | Zákon č. 296/2020 Z. z. |

| Príspevok na pohreb | Zákon č. 238/1998 Z. z. |

Všetky ostatné príjmy manželky (manžela), ako napríklad nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávku v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod., sa do vlastných príjmov započítavajú.

Výška NČZD na manželku sa odvíja od aktuálneho životného minima. K 1. 1. 2021 predstavovalo sumu 214,83 €, k 1. 1. 2022 sumu 218,06 € a k 1. 1. 2023 sumu 234,42 €.

Príklad:

Daňovník pán Karol Dobrý podniká ako živnostník. Za rok 2021 dosiahol zdaniteľné príjmy vo výške 62 456 € a vykázal základ dane (zisk) vo výške 21 220 €. Je ženatý a má jedno dieťa, ktoré sa narodilo 14. januára 2021. Manželka daňovníka pani Nina nastúpila na materskú dovolenku (od 1. 1. 2021 v úhrnnej výške 3 586 €). Po skončení materskej dovolenky (celkovo trvajúcej 34 týždňov) nastúpila na rodičovskú dovolenku. Materské z nemocenského poistenia, ktoré jej bolo poskytované počas materskej dovolenky, je od dane oslobodené, ale do vlastných príjmov manželky sa zahŕňa. V roku 2021 začala pani Dobrá prenajímať garáž, ktorú nadobudla už pred manželstvom, a z prenájmu tejto nehnuteľnosti dosiahla do konca roka príjem 450 €. Jej vlastný príjem v súlade s § 11 ods. 4 ZDP predstavuje 4 036 € (materské vo výške 3 586 € + príjem z prenájmu 450 €). Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku, a to v pomernej výške za 11 mesiacov roka (od februára do decembra - rozhodujúci je stav k 1. dňu kalendárneho mesiaca).

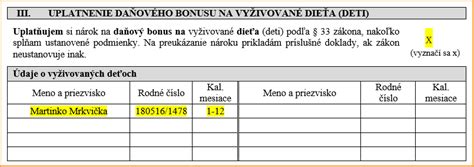

Daňový bonus na dieťa

Daňový bonus na dieťa bol zavedený od roku 2004 a nahrádzal nezdaniteľnú časť základu dane na dieťa. Suma daňového bonusu sa odpočíta od dane, respektíve u zamestnancov v priebehu roka od preddavku na daň z príjmov zo závislej činnosti. Daňový bonus možno uplatniť len na dieťa žijúce v domácnosti s daňovníkom. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Za vyživované dieťa sa považuje vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Podmienkou pre uznanie nároku na daňový bonus nie je zhodný trvalý pobyt rodiča a dieťaťa.

Nárok na daňový bonus sa uplatňuje na nezaopatrené dieťa, ktoré je definované v zákone č. 600/2003 Z. z. o prídavku na dieťa. Nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom. Sústavná príprava na povolanie pri štúdiu na strednej škole sa začína najskôr od začiatku školského roka prvého ročníka strednej školy.

Za sústavnú prípravu na povolanie sa považuje aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole (teda do 31. augusta). Rovnako sa za sústavnú prípravu na povolanie považuje aj obdobie od konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, t. j. od 1. 9., do zápisu na vysokú školu vykonaného najneskôr v októbri.

Príklad:

Študent ukončil posledný ročník strednej školy v mesiaci máj 2010 vykonaním maturitnej skúšky. Od 1. júla 2010 začal pracovať, pracovný pomer skončil 31. 8. 2010. Bol dodatočne prijatý na vysokú školu, na denné štúdium sa zapísal v septembri 2010. V danom prípade podmienka nezaopatrenosti dieťaťa je splnená do konca júna a opätovne od septembra 2010. Rodič tohto dieťaťa nemá nárok na daňový bonus za mesiace júl a august z dôvodu vykonávania zárobkovej činnosti dieťaťom. Nárok opätovne vznikne od 1. septembra 2010, a to aj vtedy, ak by dieťa pokračovalo vo výkone zárobkovej činnosti.

Za nezaopatrené dieťa sa nepovažuje dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. U študentov zahraničných vysokých škôl sa štandardná dĺžka štúdia neposudzuje. Pokiaľ dieťa získalo vysokoškolské vzdelanie druhého stupňa, nepovažuje sa za nezaopatrené dieťa.

Poukazovanie 2 % (alebo 3 %) dane rodičom

Od roku 2023 majú fyzické osoby okrem tradičného poukázania 2 % (prípadne 3 % v prípade dobrovoľníckej činnosti) dane vybraným organizáciám, aj možnosť poukázať tieto prostriedky svojim rodičom, ktorí sú k 31. 12. príslušného roka poberateľmi starobného, invalidného dôchodku po dovŕšení dôchodkového veku, výsluhového dôchodku alebo invalidného výsluhového dôchodku po dovŕšení dôchodkového veku. Skutočnosť, že daňovník je vlastným alebo osvojeným dieťaťom tohto rodiča, nie je potrebné preukazovať. Daňovník sa môže rozhodnúť poukázať 2 % obidvom rodičom, len jednému rodičovi alebo nepoukázať 2 % nikomu. Môže tiež kombinovať obe možnosti a celkovo poukázať až 6 % (prípadne 7 %) dane.

Len pokiaľ poberajú dôchodok zo slovenského dôchodkového systému, je možné im poukázať podiel zaplatenej dane. Zákon skúma len to, či je rodič poberateľom starobného dôchodku, nie je potrebné preukazovať, či už dosiahol dôchodkový vek, ak je poberateľom starobného dôchodku.

Darovať 3 % môže fyzická osoba, ktorá vykonávala dobrovoľnícku činnosť minimálne 40 hodín počas zdaňovacieho obdobia a má o tom písomné potvrdenie od organizácie, pre ktorú činnosť vykonávala.