Tento článok poskytuje komplexný prehľad podmienok a aspektov súvisiacich s príspevkom na opatrovanie osoby s ťažkým zdravotným postihnutím (ZŤP), ako aj s uplatnením nezdaniteľnej časti základu dane na manželku (manžela), s dôrazom na legislatívu platnú v Slovenskej republike. Cieľom je poskytnúť ucelené informácie o nárokoch, postupoch a zmenách v legislatíve, ktoré ovplyvňujú túto oblasť.

Uplatnenie nezdaniteľnej časti základu dane na manželku predstavuje zaujímavý spôsob, ako si znížiť daňovú povinnosť a uľaviť rodinnému rozpočtu. K nároku na nezdaniteľnú časť základu dane obvykle dochádza, pokiaľ je jeden z manželov dlhodobo nezamestnaný alebo nepoberá príjmy, pretože sa stará o deti v domácnosti. Častejšie sa stretávame s nezdaniteľnou časťou základu dane na manželku. O nezdaniteľnej časti základu dane na manžela hovoríme napríklad vtedy, keď v manželskom páre pracuje žena a v domácnosti zostáva muž. Ak daňovník splní zákonom o daniach z príjmov ustanovené podmienky, nárok na odpočet nezdaniteľných súm má len jedenkrát ročne vo výške jednej dvanástiny za každý kalendárny mesiac, resp. Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac. Uplatniť ju môžete len raz ročne po skončení zdaňovacieho obdobia, a to ako SZČO pri podaní daňového priznania.

Nezdaniteľná časť základu dane na manželku (manžela)

Ide o sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Daňovník (manžel) má vlastný príjem, resp. základ dane (súčet čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 ZDP) je vyšší ako 1/2 zo základu dane.

Podmienky uplatnenia nezdaniteľnej časti základu dane na manželku

Aby si daňovník mohol uplatniť nezdaniteľnú časť základu dane na manželku (manžela), musia byť splnené nasledujúce podmienky:

- Ide o manželku/manžela daňovníka/daňovníčky, ktorá/ktorý žije s ním/s ňou v spoločnej domácnosti.

- Manželka (manžel) spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP:

- starala sa o vyživované maloleté dieťa do troch rokov veku, resp. v určených prípadoch do šiestich rokov veku podľa osobitného predpisu (§ 3 ods. 2 zákona č. 571/2009 Z. z.).

- poberala peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov.

- je evidovaná na úrade práce, sociálnych vecí a rodiny ako uchádzač o zamestnanie.

- považuje sa za občana so zdravotným postihnutím alebo za občana s ťažkým zdravotným postihnutím. Pri skúmaní podmienky invalidity nie je dôležité, či manželka poberá invalidný dôchodok. Dôležité je, či je invalidná a má k tomu rozhodnutie Sociálnej poisťovne alebo preukaz ŤZP.

Pozor, túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok. Nárok na nezdaniteľnú časť základu dane na manželku (manžela) je splnený aj vtedy, ak manželia nemajú rovnakú adresu trvalého pobytu, ale musia žiť v spoločnej domácnosti.

Vlastný príjem manželky (manžela)

Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov. Do vlastných príjmov manželského partnera je potrebné zahrnúť napr. aj nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávku v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod.

Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku). Mzda za december 2025 sa síce na účet pripíše až v januári 2026, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom roku 2025. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári 2026 sa teda pri kalkulovaní súhrnných príjmov započítavajú do roku 2026.

Príjmy, ktoré sa nezapočítavajú do vlastného príjmu manželky/manžela:

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, príspevok na pohreb, rodičovský príspevok, prídavok na dieťa, príplatok k prídavku na dieťa, 13. dôchodok, príplatok k dôchodku politickým väzňom, príspevok športovému reprezentantovi, kompenzačný príspevok baníkom),

- štipendium poskytnuté sústavne sa pripravujúcim študentom na budúce povolanie (upozornenie: doktorandské štipendium do vlastných príjmov patrí),

- daňový bonus na zaplatené úroky a daňový bonus na dieťa,

- zamestnanecká prémia.

Tabuľka prehľadu príjmov, ktoré sa započítavajú a nezapočítavajú do vlastného príjmu manželky/manžela:

| Započítavajú sa | Nezapočítavajú sa |

|---|---|

| Mzda z pracovného pomeru alebo dohody | Zamestnanecká prémia |

| Príjmy z podnikateľskej činnosti | Daňový bonus na vyživované dieťa |

| Príjmy z prenájmu | Zvýšenie dôchodku pre bezvládnosť |

| Nemocenské dávky (nemocenské, tehotenské, materská, ošetrovné) | Štipendium pre študenta |

| Náhrada príjmu pri dočasnej pracovnej neschopnosti | Príspevok pri narodení dieťaťa |

| Príjmy podliehajúce zrážkovej dani | Príspevok na pohreb |

| Prijaté dary | Rodičovský príspevok |

| Starobný a invalidný dôchodok | Prídavok na dieťa a príplatok k prídavku na dieťa |

| Dávky v nezamestnanosti | Príspevok na zvýšenú splátku úveru na bývanie |

| Peňažné a nepeňažné výhry | Príplatok k dôchodku politickým väzňom |

| Príjmy z predaja nehnuteľností | Príspevok športovému reprezentantovi |

| Kompenzačný príspevok baníkom |

Výška nezdaniteľnej časti základu dane na manželku v roku 2025

Výška nezdaniteľnej časti základu dane na manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu jeho manželky. Pri výpočte sa vychádza zo súm (§ 11 ods. 3 zákona o dani z príjmov):

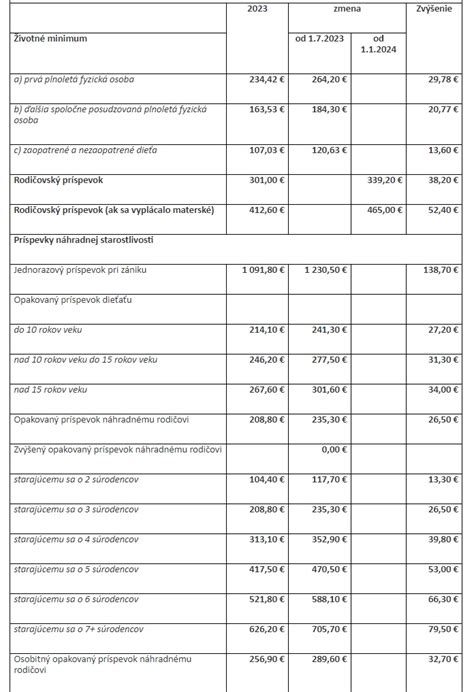

- 38 553,01 eur, ktorá predstavuje 176,8-násobok aktuálne platného životného minima v sume 218,06 eura,

- 4 186,75 eur, ktorá predstavuje 19,2-násobok aktuálne platného životného minima v sume 218,06 eura,

- 13 825,00 eur, ktorá predstavuje 63,4-násobok aktuálne platného životného minima v sume 218,06 eura.

Nezdaniteľná časť základu dane na manželku/manžela sa zaokrúhľuje na eurocenty nahor.

Ak daňovník v roku 2025 dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura, tak nezdaniteľná časť základu dane na manželku je:

- 5 260,61 eura, ak manželka nemala v roku 2025 žiaden vlastný príjem,

- rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky, ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura,

- nula, ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura.

Ak daňovník v roku 2025 dosiahne základ dane vyšší ako 48 441,43 eura, tak nezdaniteľná časť základu dane na manželku je:

- rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ak manželka nemala v roku 2025 žiaden vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule),

- rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky, ak manželka mala v roku 2025 vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

Krátenie nezdaniteľnej časti základu dane

Ak sú splnené tieto podmienky iba jeden alebo niekoľko kalendárnych mesiacov (teda nie počas celého roka 2022), daňovník si znižuje svoj základ dane len o 1/12 sumy nezdaniteľnej časti základu dane na manželku/manžela, a to za každý kalendárny mesiac, na začiatku ktorého boli splnené vyššie uvedené podmienky. Ide napr. o situáciu, keď manželia uzavrú manželstvo v priebehu roka, ak dieťa počas roka dovŕši 3 roky veku, ak je manžel/manželka v evidencii uchádzačov o zamestnanie len časť roka a pod.

Nezdaniteľnú časť základu dane na manžela (manželku) znižuje vypočítaný základ dane z príjmov maximálne do nuly. To znamená, že neumožňuje vyplatenie nejakej čiastky naspäť od daňového úradu, ako je to možné napríklad pri daňovom bonuse na dieťa.

Ako vyplniť formulár 1040 pre rok 2023 | Dane 2024 | Finančný inštruktor

Príspevok na opatrovanie osôb s ŤZP

Príspevok na opatrovanie osôb s ťažkým zdravotným postihnutím (ŤZP) predstavuje dôležitú formu podpory pre osoby, ktoré sa starajú o svojich blízkych so zdravotným postihnutím.

Kto je osoba s ŤZP a ako získať príspevok na kompenzáciu?

Za fyzickú osobu s ťažkým zdravotným postihnutím (ďalej len osoba s ŤZP) sa považuje fyzická osoba, ktorá má ťažké zdravotné postihnutie uvedené v prílohe č. 1 zákona č. 376/2024 Z. z. Ak chcete žiadať o niektorý z peňažných príspevkov na kompenzáciu svojho ŤZP, musíte mať mieru funkčnej poruchy najmenej 50 %, čím sa stávate osobou s ŤZP. V posudku vydanom oddelením posudkových činností príslušného úradu práce vám musí byť navrhnutý príspevok na kompenzáciu. Peňažné príspevky poskytované v zmysle zákona č. 447/2008 sa neposkytujú automaticky všetkým osobám s ŤZP (teda nie sú príspevkami nárokovými).

Žiadosť o príspevok na opatrovanie

Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Žiadosť o príspevok na opatrovanie:

- Sa podáva písomne na príslušnom úrade práce, pričom žiadosť podáva osoba, ktorá vykonáva opatrovanie.

- Je potrebné ju odôvodniť.

- Musí obsahovať meno a priezvisko osoby, ktorá žiada o priznanie príspevku, dátum jej narodenia, adresu jej trvalého pobytu alebo prechodného pobytu, doklad o tom, že ide o účastníka právnych vzťahov podľa § 3, jej rodné číslo, ak je pridelené. Súčasťou žiadosti je aj aktuálny lekársky nález. Žiadosť musí obsahovať aj potvrdenie o jej príjme za predchádzajúci rok pred podaním žiadosti a vyhlásenie o majetku osoby s ŤZP.

- K žiadosti patrí aj vyplnené tlačivo Lekársky nález doplnené o fotokópie odborných lekárskych nálezov od ošetrujúcich lekárov.

- Na výzvu príslušného orgánu je osoba, ktorá žiada o priznanie príspevku, povinná predložiť aj iné doklady, ktoré sú podkladom na rozhodnutie. Podkladom na rozhodnutie je komplexný posudok.

Kalkulačka na výpočet príspevku

Rezort práce sa rozhodol aj po praktickej stránke vyjsť v ústrety žiadateľom o opatrovateľský príspevok. Odborníci z Inštitútu sociálnej politiky ministerstva práce vytvorili kalkulačku na výpočet výšky príspevku na opatrovanie. Kalkulačka umožňuje žiadateľom skontrolovanie nároku a nezáväzný výpočet výšky príspevku na opatrovanie. Je potrebné zadať parametre - výšku príjmu, dôchodku, či je ťažko zdravotne postihnutá osoba nezaopatrené dieťa a pod.

Ďalšie peňažné príspevky a dávky štátnej sociálnej podpory

Okrem príspevku na opatrovanie existujú aj ďalšie peňažné príspevky a dávky, ktoré môžu pomôcť osobám s ŤZP a ich rodinám. V rámci systému štátnej sociálnej podpory štát uznáva sociálne udalosti, pri ktorých poskytuje oprávneným osobám štátne dávky. V rámci tohto systému medzi základné sociálne udalosti patrí predovšetkým narodenie dieťaťa, nezaopatrenosť dieťaťa a starostlivosť o dieťa. Nárok na dávku má oprávnená osoba až po splnení určitých zákonom ustanovených podmienok.

Peňažné príspevky na kompenzáciu

Pomoc vo forme peňažných príspevkov na kompenzáciu podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov v znení neskorších predpisov sa poskytuje fyzickým osobám s ťažkým zdravotným postihnutím. Kompenzácia sociálneho dôsledku ťažkého zdravotného postihnutia (ďalej len "kompenzácia") je zmiernenie alebo prekonanie sociálneho dôsledku ŤZP poskytovaním peňažných príspevkov na kompenzáciu alebo poskytovaním sociálnych služieb.

- Príspevok na diétne stravovanie: Výška príspevku sa líši v závislosti od skupiny: I. skupina na 38,07 eura, II. skupina na 19,04 eura, III. skupina na 11,43 eura.

- Príspevok na kompenzáciu výdavkov súvisiacich s hygienou alebo s opotrebením šatstva, obuvi a bytového zariadenia.

- Príspevok na kúpu pomôcky: možno ho poskytnúť, len ak sa neposkytuje ani nepožičiava na základe zdravotného poistenia, s výnimkou druhého mechanického alebo elektrického vozíka alebo druhého načúvacieho aparátu, druhý mechanický vozík je aj druhý jednoduchý kočík alebo druhý špeciálne upravený kočík.

- Príspevok na úpravu bytu, domu alebo garáže: možno poskytnúť osobe s ŤZP, ktorá je odkázaná na úpravu bytu, domu alebo garáže s cieľom dosiahnuť ich bezbariérovosť.

- Príspevok na prepravu: môže ho dostať ten, kto je odkázaný na individuálnu prepravu autom, ale žiadateľ oň nesmie mať viac ako 65 rokov a neposkytuje sa na auto staršie ako päť rokov. môže ho dostať ten, kto je odkázaný na individuálnu prepravu autom a na jeho úpravu, ktorého je vlastníkom alebo spoluvlastníkom, a ktoré nie je staršie ako päť rokov.

- Príspevok na osobnú asistenciu: od júla sa zmenila sadzba na jednu hodinu osobnej asistencie z 1,39 % sumy životného minima pre jednu plnoletú fyzickú osobu na pevnú sumu 3,82 eura. Širší je aj okruh osôb s ŤZP odkázaných na pomoc inej osoby, ktorým je možné poskytnúť príspevok na osobnú asistenciu.

Majetok osoby s ŤZP

Fyzická osoba, ktorá žiada o peňažný príspevok na kompenzáciu, okrem fyzickej osoby, ktorá žiada o peňažný príspevok na opatrovanie a fyzická osoba, na ktorej opatrovanie sa príspevok žiada, vyhlasuje na osobitnom tlačive či hodnota majetku, ktorý vlastní, je vyššia ako 50 000 €. Peňažný príspevok na kompenzáciu sa neposkytne, ak je hodnota majetku osoby s ŤZP vyššia ako 50 000 €.

Integrovaná posudková činnosť

Integrovaná posudková činnosť je upravená v zákone č. 376/2024 Z. z. o integrovanej posudkovej činnosti a o zmene a doplnení niektorých zákonov. Podľa zákona o integrovanej posudkovej činnosti sa bude vždy vykonávať ako prvá sociálna posudková činnosť a až následne lekárska posudková činnosť. Sociálna posudková činnosť je zameraná na posúdenie sociálnej situácie človeka a jeho potrieb vo vlastnej domácnosti a jeho sociálnom prostredí, až následne lekárska posudková činnosť, v ktorej posudkový lekár posúdi zdravotný stav, resp. Lekársku posudkovú činnosť vykonáva posudkový lekár príslušného úradu práce, sociálnych vecí a rodiny, a to podľa zákona č. 376/2024 Z. z. o integrovanej posudkovej činnosti a o zmene a doplnení niektorých zákonov a podľa zákona č. 447/2008 Z.

Dávky štátnej sociálnej podpory

- Prídavok na dieťa a príplatok k prídavku na dieťa: Obe tieto dávky upravuje zákon č. 600/2003 Z. z. Medzi základné podmienky, za ktorých vzniká nárok na prídavok na dieťa patrí starostlivosť oprávnenej osoby o nezaopatrené dieťa, trvalý alebo prechodný pobyt oprávnenej osoby, ako aj nezaopatreného dieťaťa na území Slovenskej republiky.

- Rodičovský príspevok: Poskytovanie rodičovského príspevku upravuje zákon č. 280/2002 Z. z. Oprávnenou osobou na uplatnenie nároku na túto štátnu sociálnu dávku je rodič dieťaťa alebo osoba, ktorej je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov.

- Príspevok na starostlivosť o dieťa: Dňa 1. januára 2009 nadobudol účinnosť zákon č. 561/2008 Z. z. o príspevku na starostlivosť o dieťa a o zmene a doplnení niektorých zákonov, ktorým sa rozšíril počet štátnych sociálnych dávok o príspevok na starostlivosť o dieťa.

- Príspevok pri narodení dieťaťa a príplatok k príspevku pri narodení dieťaťa: Obe tieto štátne dávky upravuje zákon č. 235/1998 Z. z.

Preukaz osoby s ŤZP

Po splnení vyššie uvedených podmienok a nadobudnutí právoplatnosti rozhodnutia o preukaze fyzickej osoby s ťažkým zdravotným postihnutím, alebo preukaze fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom, bude potrebné úradu predložiť identifikačný preukaz (OP, pas, povolenie na pobyt) a fotografiu veľkosti 3x4cm. K žiadosti o vyhotovenie parkovacieho preukazu pre fyzickú osobu s ťažkým zdravotným postihnutím, žiadosti o vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím s alebo bez sprievodu sa prikladá aj aktuálny "Lekársky nález", ktorý vyplní ošetrujúci lekár a lekárske nálezy z odborných vyšetrení. V prípade splnenia podmienok pre vyhotovenie preukazu, po nadobudnutí právoplatnosti rozhodnutia o parkovacom preukaze, je potrebné úradu predložiť identifikačný preukaz (OP, pas, povolenie na pobyt) a fotografiu veľkosti 3x3 cm.