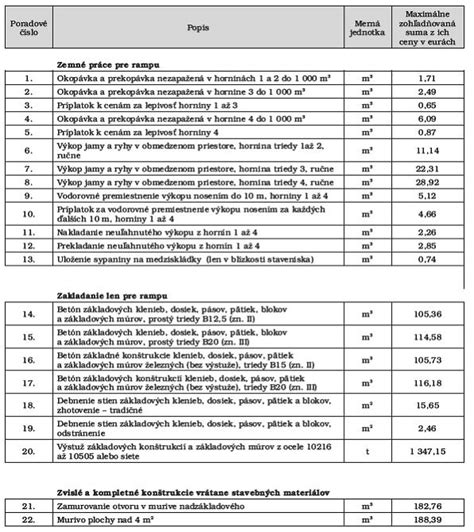

Tento článok sa zameriava na rôzne aspekty súvisiace s prevádzkovým materiálom, nárokom naň, podmienkami nároku, ako aj na ďalšie súvisiace témy, ako sú ukončenie pracovného pomeru, dávky v nezamestnanosti, nezdaniteľné časti základu dane a pomoc v hmotnej núdzi. Cieľom je poskytnúť komplexný a zrozumiteľný prehľad pre široké spektrum čitateľov, od študentov až po profesionálov.

Pracovné oblečenie a osobné ochranné pracovné prostriedky (OOPP)

V niektorých zamestnaniach je pracovné oblečenie povinnosťou. Nezáleží pritom, či ide o oblek, zásteru, montérky alebo biely laboratórny plášť. Na čom však záleží je to, či svojim zamestnancom pracovné oblečenie poskytne zamestnávateľ, alebo si ho musia zadovážiť sami.

Čo radíme medzi pracovné oblečenie?

Ak pracujete v kancelárii alebo vo väčšom korporáte, zrejme máte skúsenosti s dodržiavaním určitých, viac či menej prísnych pravidiel obliekania (tzv. „dresscode“). Košeľa a dlhé nohavice u mužov, sukňa pod kolená u žien. Toto je forma pracovného oblečenia, ktorú vám zamestnávateľ zvyčajne neposkytne a nepatrí ani medzi osobné ochranné pracovné prostriedky.

OOPP a nariadenie vlády

Minimálne požiadavky na poskytovanie a používanie osobných ochranných pracovných prostriedkov (OOPP), medzi ktoré radíme aj pracovné oblečenie a pracovnú obuv, upravuje Nariadenie vlády č. 395/2006 Z.z.

Príklady OOPP

Medzi osobné ochranné pracovné prostriedky na ochranu zdravia a života pri práci patria:

- ochranné pracovné odevy

- pracovná a bezpečnostná obuv

- pracovné rukavice

- ochranné pracovné prilby

- slúchadlá a iné chrániče sluchu

- prostriedky na ochranu dýchania (filtre a respirátory)

- ochranné okuliare, štíty a kukly

- prostriedky na prevenciu proti pádu a prácu vo výškach

Kategórie pracovných odevov

Ak sa na pracovný odev pozrieme bližšie, rozlišujeme tri hlavné kategórie pracovného oblečenia:

- Povinný ochranný pracovný odev a obuv: Slúži najmä na zaistenie bezpečnosti a ochrany zdravia zamestnanca pri práci. Používame ich vtedy, ak nebezpečenstvo nemožno vylúčiť ani obmedziť technickými prostriedkami, prostriedkami kolektívnej ochrany či inými formami. Zamestnávateľ musí tieto OOPP poskytnúť automaticky bez toho, aby o ne musel zamestnanec žiadať. Príloha č. 3 v už spomínanom Nariadení vlády uvádza zoznam prác, pri ktorých zamestnávateľ prideľuje a poskytuje osobné ochranné pracovné prostriedky automaticky. Zoznam nie je úplný a môžu existovať a postupne pribúdať aj iné druhy prác, pri ktorých má na OOPP zamestnanec nárok.

- Bežný pracovný odev a obuv, ktoré podliehajú mimoriadnemu opotrebovaniu alebo znečisteniu: Tento druh pracovného oblečenia a obuvi nie je potrebný na zaistenie bezpečnosti a ochrany zdravia zamestnanca. Aj tu platí nárok zamestnanca v prípade, ak konkrétny odev a obuv podlieha mimoriadnemu opotrebovaniu alebo znečisteniu. Za mimoriadne opotrebenie alebo znečistenie považujeme stav, keď sa pracovný odev a obuv stanú nepoužiteľnými a nevhodnými na prácu za menej ako šesť mesiacov.

- Bežný pracovný odev a obuv, ktoré nepodliehajú mimoriadnemu opotrebovaniu alebo znečisteniu: Ide o bežné „manažérske“ pracovné oblečenie (oblek, kravata, blúzka, sukňa a pod.). Tieto pracovné odevy nie sú pri práci mimoriadne opotrebovávané, preto zamestnávateľ nie je povinný ich zamestnancovi poskytovať. Bežný pracovný odev (profesie v administratíve), uniforma s obuvou (lekári, zdravotné sestry), prostriedky používané pre cestnej doprave (vodič a reflexná vesta) alebo športový výstroj nie sú považované za osobné ochranné prostriedky.

Povinnosti zamestnávateľa

Zamestnávateľ je zo zákona povinný neustále vyhodnocovať riziko spojené s vykonávaním prác svojich zamestnancov. Na vyhodnotenie situácie slúži pravdivé zodpovedanie jednoduchých otázok, napríklad:

- Existuje objektívne nebezpečenstvo úrazu pri vykonávaní pracovných úloh?

- Hrozí zamestnancovi mimoriadne opotrebenie pracovného odevu pri vykonávaní svojej práce?

Otázky súvisia vždy s konkrétnou prácou zamestnanca. Zamestnávateľ následne musí identifikovať všetky riziká, ktoré nemožno vylúčiť a rozhodne o pridelení OOPP. Pracovný odev a všetky ostatné OOPP je zamestnávateľ povinný poskytnúť zamestnancovi bezplatne. Zamestnávateľ v žiadnom prípade nemôže svojmu zamestnancovi tieto pomôcky predávať alebo strhávať zo mzdy. O poskytnutých pracovných odevoch a prostriedkoch pracovnej ochrany zamestnávateľ zároveň vedie presnú evidenciu.

5 krokov k úspešnému posúdeniu rizík

Ako často má zamestnanec nárok na OOPP?

V príslušnom Nariadení vlády je vymedzené aj to, ako dlho môže pracovný odev, resp. OOPP zamestnanec používať. Paragraf 6 hovorí, že zamestnávateľ je povinný na základe závažnosti nebezpečenstva a dĺžky jeho pôsobenia, charakteru práce určiť presné podmienky používania OOPP, najmä dobu ich používania. To znamená, že ak zamestnávateľ vyhodnotí, že pracovný odev zamestnanca už nie je z dôvodu opotrebenia alebo poškodenia vhodný na prácu, automaticky mu musí poskytnúť náhradný alebo opraviť ten súčasný. Zamestnávateľ zabezpečuje udržiavanie OOPP najmä pravidelným čistením, opravou a výmenou. Pracovný odev by sa mal takisto meniť v závislosti od ročného obdobia. V lete by mal byť materiál tenký, ľahký a priedušný. V zime musí odev a obuv zamestnancov ochrániť pred zimou a snehom.

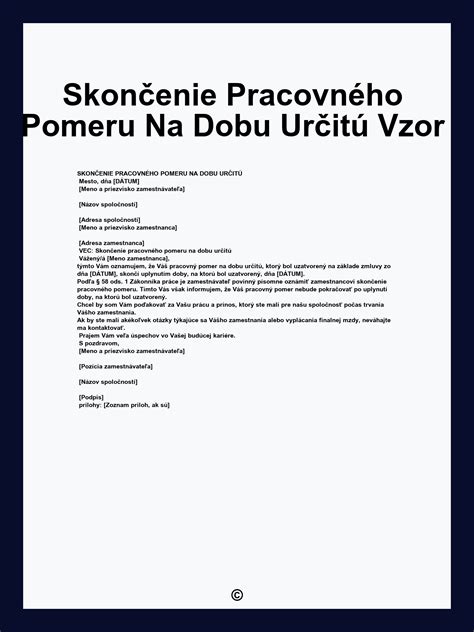

Ukončenie pracovného pomeru a súvisiace nároky

Pracovný pomer môže byť ukončený rôznymi spôsobmi, pričom každý z nich má svoje vlastné pravidlá a podmienky.

Spôsoby ukončenia pracovného pomeru

- Dohoda: So skončením pracovného pomeru musia súhlasiť zamestnávateľ aj zamestnanec. Je dôležité si návrh dohody dôkladne prečítať. Dohoda o skončení pracovného pomeru je viazaná na súhlas zamestnávateľa ako aj zamestnanca so skončením pracovného pomeru. Návrh dohody si preto dobre prečítajte.

- Výpoveď: Zamestnanec môže dať výpoveď kedykoľvek a z akéhokoľvek dôvodu. Vo výpovedi nemusíte uvádzať žiadne dôvody. Vaša výpoveď musí byť písomná a doručená zamestnávateľovi. Doručiť ju môžete osobne alebo doporučenou zásielkou prostredníctvom pošty. Ak výpoveď doručujete osobne, vyhotovte si dva originály - jeden originál odovzdáte zamestnávateľovi, druhý originál vám potvrdí zamestnávateľ a necháte si ho vy. Zamestnávateľ musí výpoveď doručiť písomne zamestnancovi a musí v nej uviesť zákonný dôvod, ktorý sa nedá zameniť s iným dôvodom.

- Okamžité skončenie: Tento spôsob ukončenia je možný len za určitých, zákonom stanovených podmienok.

- Skončenie v skúšobnej dobe: Počas skúšobnej doby môže zamestnávateľ aj zamestnanec ukončiť pracovný pomer bez udania dôvodu.

Odstupné

Zamestnanec má nárok na odstupné, ak mu dal výpoveď zamestnávateľ a zároveň jeho pracovný pomer trval najmenej 2 roky. Áno, ak je v dohode o skončení pracovného pomeru jasne uvedený dôvod skončenia pracovného pomeru.

Zdravotné poistenie a dávky v nezamestnanosti

Pokiaľ ste zaradený do evidencie uchádzačov o zamestnanie, verejné zdravotné poistenie za vás platí štát. Žiadosť o zaradenie do evidencie uchádzačov o zamestnanie podávate na úrade práce príslušnom podľa adresy pobytu. Ak podáte žiadosť do 10 kalendárnych dní od skončenia pracovného pomeru, zaradí vás úrad práce do evidencie uchádzačov o zamestnanie odo dňa nasledujúceho po skončení pracovného pomeru.

Nárok na dávku v nezamestnanosti od Sociálnej poisťovne máte, ak ste v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie boli poistený v nezamestnanosti najmenej dva roky. Vznik nároku na dávku v nezamestnanosti je viazaný na vaše sociálne poistenie a zároveň na zaradenie do evidencie uchádzačov o zamestnanie. Ak v SR nemáte udelený dlhodobý pobyt, nemôžete byť do evidencie uchádzačov o zamestnanie zaradený, a teda nemôžete požiadať ani o dávku v nezamestnanosti.

5 krokov k úspešnému posúdeniu rizík

Nezdaniteľné časti základu dane

Nezdaniteľné časti základu dane predstavujú sumu, o ktorú si daňovník môže znížiť svoj základ dane, a tým znížiť aj daň z príjmu. V roku 2018 boli tieto sumy ovplyvnené valorizačným mechanizmom a záviseli od rôznych faktorov.

Nezdaniteľná časť na daňovníka

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť každá fyzická osoba - daňový rezident aj daňový nerezident, za podmienky, že v príslušnom zdaňovacom období dosiahla tzv. aktívne príjmy (príjmy zo závislej činnosti alebo príjmy z podnikania a z inej samostatnej zárobkovej činnosti). Nárok na uplatnenie nezdaniteľnej časti základu dane daňovníkovi nevzniká z tzv. pasívnych príjmov, t. j. príjmov z prenájmu, príjmov z použitia diela a použitia umeleckého výkonu alebo ostatných príjmov.

Podmienky uplatnenia

- Daňovník dosahuje iba príjmy zo závislej činnosti a u svojho zamestnávateľa podpísal "Vyhlásenie k zdaneniu príjmov fyzických osôb zo závislej činnosti" podľa § 36 ods. 6 zákona o dani z príjmov. V prípade súbežných pracovných pomerov môže mať daňovník vyhlásenie podpísané v danom mesiaci iba u jedného zamestnávateľa.

- Daňovník nie je k 1. 1. príslušného zdaňovacieho obdobia poberateľom dôchodkov uvedených v § 11 ods. 6 zákona o dani z príjmov a ani daňovník, ktorý u svojho zamestnávateľa počas roka nepodpísal Vyhlásenie.

Výška nezdaniteľnej časti (údaje pre rok 2018)

| Základ dane daňovníka | Výška nezdaniteľnej časti základu dane ročne na daňovníka |

|---|---|

| Rovný alebo nižší ako 19 948 eur (100-násobok životného minima) | 3830,02 eura (19,2-násobok životného minima) |

| Vyšší ako 19 948 eur a do 35 268,08 eura | Vypočíta sa podľa vzorca určeného v § 11 ods. 2 zákona o dani z príjmov |

| 35 268,08 eura a vyšší | Žiadna suma |

Daňovník si môže uplatniť nezdaniteľnú časť základu dane iba do výšky skutočne dosiahnutého základu dane z aktívnych príjmov.

Poberatelia dôchodku

Ak je daňovník na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo rovnakého dôchodku zo zahraničia, alebo výsluhového dôchodku, nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť.

Ak suma dôchodku v úhrne nepresahuje sumu nezdaniteľnej časti základu dane (v roku 2018 sumu 3 830,02 eura), základ dane si môže daňovník znížiť o rozdiel medzi sumou nezdaniteľnej časti a vyplatenou sumou dôchodku.

Preukazovanie nároku

Nárok na uplatnenie nezdaniteľnej časti základu dane daňovník nemusí preukazovať. Má naň nárok bez ohľadu na to, v akom časovom úseku v rámci príslušného zdaňovacieho obdobia dosahoval zdaniteľné príjmy.

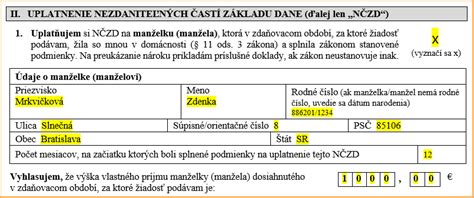

Nezdaniteľná časť na manželku (manžela)

Nezdaniteľná časť základu dane na manželku (manžela) je upravená v § 11 ods. 3 zákona o dani z príjmov. Daňovník si môže po skončení zdaňovacieho obdobia (kalendárneho roka) uplatniť nezdaniteľnú časť základu dane na manželku žijúcu s daňovníkom v spoločnej domácnosti, a to u svojho zamestnávateľa prostredníctvom žiadosti o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti alebo sám prostredníctvom daňového priznania. Túto nezdaniteľnú sumu nie je možné uplatňovať mesačne. Daňovník si môže po skončení zdaňovacieho obdobia (kalendárneho roka) uplatniť nezdaniteľnú časť základu dane na manželku vo výške 1/12 za každý kalendárny mesiac, na začiatku ktorého boli splnené všetky podmienky na jej uplatnenie.

Podmienky uplatnenia

- Manželka (manžel) žije s daňovníkom v spoločnej domácnosti.

- Manželka (manžel) spĺňa jednu z nasledujúcich podmienok:

- stará sa o vyživované dieťa (deti) daňovníka, ktoré s ním žijú v domácnosti,

- poberá príspevok na starostlivosť o dieťa,

- je evidovaná na úrade práce ako uchádzač o zamestnanie,

- považuje sa za občana so zdravotným postihnutím alebo za občana s ťažkým zdravotným postihnutím.

Výpočet nezdaniteľnej časti (údaje pre rok 2018)

- Ak manželka (manžel) nemá vlastný príjem: nezdaniteľná časť základu dane daňovníka ročne na manželku (manžela) je suma zodpovedajúca rozdielu 63,4-násobku platného životného minima (12 647,03 eur v roku 2018) a jednej štvrtiny základu dane tohto daňovníka. Ak táto suma je nižšia ako nula, nezdaniteľná časť základu dane na manželku (manžela) sa rovná nule.

- Ak manželka (manžel) má vlastný príjem: nezdaniteľná časť základu dane ročne na manželku (manžela) je vypočítaná podľa predchádzajúceho bodu, znížená o vlastný príjem manželky (manžela). Ak táto suma je nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule.