Vstup do druhého piliera dôchodkového systému prináša sporiteľom možnosť aktívnejšie spravovať svoje úspory a potenciálne zhodnotiť svoje prostriedky. Avšak, predtým, než sa rozhodnete pre vstup do II. piliera, je dôležité pochopiť, ako funguje a aké sú jeho dôsledky na vašu budúcu penziu.

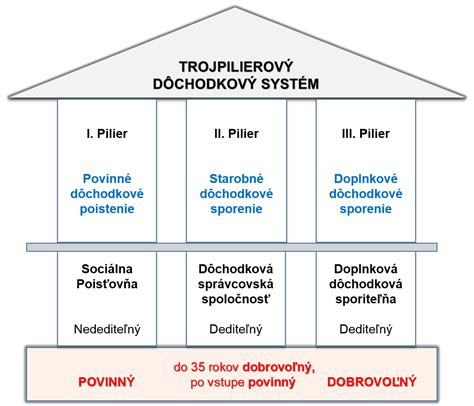

Ak sa rozhodnete vstúpiť do II. piliera, o vaše úspory sa bude starať vaša dôchodková správcovská spoločnosť (DSS). Vaše odvody na dôchodkové poistenie sa rozdelia medzi Sociálnu poisťovňu (SP) a vašu DSS. Výška vášho príjmu je dôležitým faktorom pre výšku vášho dôchodku z I. a rovnako tak aj z II. piliera.

Princípy fungovania II. piliera

Každý fond má vlastný účet u depozitára. Majetok DSS je oddelený od prostriedkov sporiteľov. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS.

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa.

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva v II. pilieri povinnou, tzn. nie je možné vystúpiť.

Investičná stratégia a vekové obmedzenia

Sporiteľ musí mať v dlhopisovom garantovanom dôchodkovom fonde, kedy dovŕšil 50 rokov, najmenej 4 % čistej hodnoty majetku. Ak dovŕšil 51 rokov je to 8 % čistej hodnoty majetku, atď. až po vek 74 rokov, kedy by mal mať v dlhopisovom garantovanom dôchodkovom fonde 100 % svojho majetku.

Pokiaľ tento podiel v závislosti od veku sporiteľa nespĺňa, DSS mu povinnú stanovenú časť majetku presunie do dlhopisového garantovaného dôchodkového fondu. Možnosťou pre rizikovejšie orientovaných sporiteľov, ktorí sa aktívne zaujímajú o zhodnocovanie svojich dôchodkových úspor, je mať časť svojich úspor umiestenú v rizikovejších dôchodkových fondoch aj vo vyššom veku. Je však potrebné, aby sporiteľ zaslal DSS písomné oznámenie obsahujúce jeho záujem o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde - tento minimálny percentuálny pomer sa zníži o polovicu.

Výplata dôchodku z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

V prípade doživotného dôchodku Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti, v prípade dočasného dôchodku počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber ako aj dočasný dôchodok v režime malej nasporenej sumy. V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

Vplyv predaja majetku na dôchodok

Zmeny v I. pilieri však nemajú priamy vplyv na výšku dôchodkov vyplácaných zo starobného dôchodkového sporenia v kapitalizačnom II. pilieri. Štát môže priamo ovplyvniť výšku dôchodkov v I. pilieri napríklad prostredníctvom zmien výpočtu starobných dôchodkov.

V kontexte predaja majetku je dôležité rozlišovať medzi príjmami z predaja majetku a príjmami zo zárobkovej činnosti. Zatiaľ čo príjmy zo zárobkovej činnosti môžu priamo ovplyvniť výšku dôchodku (napr. prostredníctvom odvodov na dôchodkové poistenie), príjmy z predaja majetku ako sú nehnuteľnosti, sa zvyčajne posudzujú podľa daňových predpisov a nemajú priamy vplyv na výšku vyplácaného starobného dôchodku z II. piliera, pokiaľ nie sú reinvestované do dôchodkového sporenia.

Ak daňovník predal nehnuteľnosť (napr. dom, byt, pozemok), príjem z predaja nehnuteľnosti sa zaraďuje medzi ostatné príjmy. V daňovom priznaní sa uvedie príjem z predaja nehnuteľnosti, ktorý nie je od dane z príjmov oslobodený a k nemu prislúchajúce výdavky. Predaj nehnuteľnosti alebo bytu je oslobodený od dane z príjmu v prípade predaja po 5 rokoch od nadobudnutia nehnuteľnosti.

How to LEGALLY Pay 0% Capital Gains Tax on Real Estate

Je dôležité si uvedomiť, že ak predaj majetku generuje zdaniteľný príjem, tento príjem môže potenciálne ovplyvniť celkovú finančnú situáciu jednotlivca, ale priamo nezasahuje do mechanizmu výpočtu dôchodku z II. piliera, ktorý je založený na individuálnych odvodoch a investičných výnosoch.

tags: #predaj #majetku #ovplyvni #vysku #starobneho #dochodku