Financie a dôchodky sú kľúčové témy, ktoré ovplyvňujú životy každého z nás. Od medzigeneračnej mobility príjmov, cez správu osobných financií až po zmeny v dôchodkovom systéme, existuje mnoho aspektov, ktoré treba pochopiť, aby sme mohli žiť život bez zbytočných starostí. Táto komplexná analýza sa zameriava na kľúčové princípy finančného riadenia a fungovanie dôchodkového systému na Slovensku.

Medzigeneračná mobilita príjmov na Slovensku

Príjem rodičov má na Slovensku relatívne limitovaný vplyv na kariérne vyhliadky a príjem ich detí. Príjmové rozdiely sa prenášajú z generácie na generáciu v miere menšej ako jedna tretina. V medzinárodnom porovnaní tak patrí SR medzi mobilnejšie štáty. Analýza tiež ukázala, že dcéry sú príjmovo mobilnejšie ako synovia. V prípade tzv. absolútnej mobility sa príjmové rozdiely z rodičov na deti na Slovensku prenášajú priemerne z 27 %, v prípade synov však až z 37 % a v prípade dcér len zo 16 %.

Hodnotenie tzv. relatívnej mobility, ktoré sa zameriava na postavenie na príjmovom rebríčku spoločnosti, ukázalo podobné výsledky. Napriek relatívne vysokej úrovni medzigeneračnej príjmovej mobility v celej slovenskej spoločnosti analytici upozornili na silný prenos príjmového postavenia na okrajoch príjmovej distribúcie. Výrazné rozdiely v príjmovej mobilite sú podľa nich viditeľné aj pri regionálnom porovnaní. Najvyššiu úroveň mobility vykazujú okresy na západnom Slovensku, naopak najnižšiu okresy južného a východného Slovenska.

Na úrovni okresov tiež existuje silná korelácia medzi medzigeneračnou príjmovou mobilitou a nezamestnanosťou, pričom vysoká nezamestnanosť zhoršuje kariérne vyhliadky detí pochádzajúcich z podpriemerne zarábajúcich rodín. Analytici poukázali na to, že neexistuje ideálna úroveň medzigeneračnej mobility a dokonalá mobilita nie je ani vhodným cieľom. „Nízka ekonomická mobilita svedčí o neefektívnej alokácii ľudského kapitálu, a preto brzdí ekonomický rast. Nízka ekonomická mobilita taktiež implikuje, že okolnosti, ktoré jednotlivec nedokáže ovplyvniť, majú oveľa väčší vplyv na jeho budúci život ako vlastné úsilie či talent.“

Výrazné rozdiely v dosiahnutých výsledkoch chlapcov a dievčat pochádzajúcich z nízkopríjmových rodín však vytvárajú priestor na intervenciu cielenú najmä na chlapcov zo znevýhodneného prostredia.

Finančné rozhodnutia a ich dopad na život

Psychológovia hovoria, že ak máme málo peňazí, máme sklony robiť hlúpe rozhodnutia. Finančná úzkosť nás robí hlúpejšími. Je dôležité vedieť, ako sa vyhnúť chybám v nakupovaní, keď sme v strese z nedostatku peňazí. Bohatstvo zvyčajne nie je náhoda, ale proces, ktorý vyžaduje disciplínu a čas. Mnoho ľudí však nepozná ani základné pravidlá finančného riadenia - ako stanoviť rozpočet, ako fungujú dlhy alebo prečo je dôležité mať finančné rezervy.

10 krokov k životu bez starostí: Finančná sloboda

Desať lekcií sa venuje základným princípom, ktoré môžu pomôcť tým, ktorí chcú dosiahnuť finančnú stabilitu. A to je prvý krok na ceste k vytvoreniu bohatstva.

- Peniaze nerastú na stromoch: Je dôležité rešpektovať prácu potrebnú na ich zarobenie. Kľúčom je uvedomiť si, koľko úsilia stojí zarobiť peniaze, a začať s nimi nakladať vedome. Jedným z jednoduchých spôsobov, ako to dosiahnuť, je metóda obálok. Peniaze sa rozdelia do kategórií (bývanie, strava, doprava, zábava atď.) a pre každú kategóriu sa stanoví pevná suma na základe pravidelných výdavkov.

- Túžby sú vždy väčšie ako potreby: Rozpočet je jediným spôsobom, ako dosiahnuť dlhodobú finančnú stabilitu. Základné pravidlo je jednoduché: míňajte menej, ako zarobíte. Mnoho problémov vzniká zmiešaním potrieb a túžob. Praktickým pravidlom je udržať svoje bežné životné náklady na úrovni približne 70 - 80 % svojho príjmu. Zostávajúcich 20 - 30 % by ste mali ušetriť a investovať.

- Chudobní sú tí, ktorí majú dlhy: Cestu k bohatstvu si nemôžete požičať. Dlhy, najmä spotrebné úvery, sú jedným z hlavných dôvodov, prečo ľudia zostávajú pod finančným tlakom. Každé euro zaplatené na úrokoch je v skutočnosti stratený príjem.

- Risk má mnoho podôb: Ľudia snívajú o rýchlom zbohatnutí, no lotérie, pochybné investičné ponuky a finančné triky sľubujúce ľahké zisky sú zvyčajne pascami. Nie je tiež múdre zadlžovať sa nadmerne, aby ste si kúpili vlastný dom.

- Najlepšie veci v živote sú zadarmo: Ľudia často automaticky spájajú voľný čas s utrácaním peňazí. Problém často spočíva v tom, že ľudia sa snažia držať krok s okolím.

- Peniaze samy o sebe nezaručujú šťastie: Šťastie si za peniaze nekúpite, to je pravda. Materiálne statky samy o sebe nezaručujú šťastný život. Finančná stabilita však výrazne znižuje úroveň stresu.

- Niečo také ako „päť výhodných splátok“ neexistuje: Marketingové ponuky nás lákajú výhodnými splátkami alebo nulovými úrokmi, no dlh je stále dlh. Jednoduché pravidlo znie: ak si niečo nemôžete dovoliť zaplatiť naraz, pravdepodobne by ste to nemali kupovať.

- Lepšie je mať peniaze vo vrecku ako stres v hlave: Finančné problémy sú jedným z hlavných zdrojov stresu a často vedú k rozpadu vzťahov. Existujú však spôsoby, ako pomerne rýchlo zlepšiť svoju finančnú situáciu - znížiť náklady, zarobiť si extra peniaze brigádou, obmedziť drahé koníčky.

- Skutočne bohatí ľudia nemusia žiť okázalo: Bohatí ľudia zvyčajne budujú svoje bohatstvo prostredníctvom podnikania alebo dlhodobých investícií. V dlhodobom horizonte minuli menej, ako zarobili.

- Žite inak ako ostatní: Ak dnes žijete inak ako ostatní, zajtra budete môcť žiť inak ako ostatní. Budovanie bohatstva si vyžaduje určité obete. Vaša budúcnosť je do veľkej miery výsledkom vašich každodenných rozhodnutí.

Ako si dať do poriadku rodinný rozpočet, aby ste nekončili v mínuse? Zvládne to lepšie žena či muž?

Dvojitý šok pre seniorov: Dôchodok a nesplatené úvery

Do dôchodku vstupuje s dlhom 30 % Američanov a približne pätina Európanov. Na Slovensku je situácia podobná. Riešenie dlhov by malo byť prioritou pred odchodom do dôchodku. Konsolidácia zvýši ceny, byty nebudú výnimkou. Je dôležité pripraviť sa na drahší rok 2026 a ochrániť si úspory. Každý vie najlepšie, koľko mal v peňaženke, na účte a aký ťažký alebo ľahký bol preň rok.

Dôchodkový systém na Slovensku

Plánovanie odchodu do dôchodku je pre mnohých Slovákov jednou z najdôležitejších finančných otázok života. Dôchodkový systém a jeho zmeny sa dotýkajú súčasných, ale aj budúcich dôchodcov. Od roku 2023 rezonuje najmä možnosť odchodu do penzie po 40 odpracovaných rokoch.

Čo sa počíta do odpracovaných rokov pre dôchodok?

V kontexte slovenského dôchodkového systému nejde len o čas strávený fyzicky v práci. Ide o obdobia, počas ktorých bolo za vás (alebo ste si sami) platili odvody na dôchodkové poistenie. Za obdobie dôchodkového poistenia sa považuje:

- čas poberania invalidného dôchodku po 31. decembri 2003,

- obdobia, za ktoré bolo poistné doplatené dodatočne (napr. pri prerušení poistenia, evidencii na úrade práce alebo počas štúdia po 16. roku života),

- ako aj obdobia získané pred 1. januárom 2001.

Za obdobie dôchodkového poistenia sa považuje aj štúdium na strednej alebo vysokej škole do 31. decembra 2003, pričom sa započítava do výpočtu dôchodku. Toto štúdium sa zohľadní každému, kto v tom čase študoval, avšak je potrebné ho preukázať príslušnými dokladmi. Od 1. januára 2004 sa štúdium už nepovažuje za obdobie dôchodkového poistenia a pri výpočte dôchodku sa automaticky nezohľadňuje. Študent si však môže po dovŕšení 16 rokov platiť dobrovoľné poistné, čím sa mu toto obdobie do dôchodku započíta.

Obdobia, ktoré sa nezapočítavajú do 40 odpracovaných rokov

- Obdobie evidencie na úrade práce: Obdobie, kedy ste boli evidovaní na úrade práce (či už s podporou alebo bez nej), sa do 40 rokov nezahrnie. Počas evidencie štát za nezamestnaného hradí iba zdravotné poistenie, nie však dôchodkové.

- Doby práceneschopnosti, OČR alebo poberania invalidného dôchodku: Ak tieto doby neboli získané počas trvania pracovného pomeru.

- Doba dodatočného doplatenia poistného: Ak si spätne doplatíte poistné za školu alebo nezamestnanosť, pri 40 rokoch vám to nepomôže (tieto roky sa započítajú len pre výšku dôchodku, nie pre splnenie podmienky „odpracovania“).

Medzi ľuďmi sa často skloňuje pojem „odpracované roky“ ako hlavné meradlo nároku na starobnú penziu. V praxi však Sociálna poisťovňa nepočíta dni, ktoré ste strávili fyzicky v práci, ale tie, za ktoré bolo zaplatené dôchodkové poistenie. Reálne odpracovaný čas vyjadruje obdobie, kedy ste vykonávali nejakú činnosť - či už ako zamestnanec, dohodár alebo podnikateľ. Problém nastáva, ak toto obdobie nie je pokryté odvodmi.

Ako si dať do poriadku rodinný rozpočet, aby ste nekončili v mínuse? Zvládne to lepšie žena či muž?

Problémy slovenského dôchodkového systému

Dôchodkový systém na Slovensku je problémový, a to z viacerých uhlov pohľadu:

- Vysoká nákladovosť súčasných dôchodkov: Sociálna poisťovňa nemá peniaze ani len na štandardných dvanásť dôchodkov, nie to ešte ten trinásty, takže jej musí doložiť štát zo svojej pokladnice.

- Chudobnejšie dôchodky pre mladšie generácie: Dôchodky pre mladšie generácie budú podstatne chudobnejšie, a to de facto bez potreby akejkoľvek legislatívnej úpravy.

- Neúplná spravodlivosť: Hoci je dôchodkový systém v aktuálnom nastavení štedrý, nie je úplne férový voči konkrétnej, no stále početnej skupine obyvateľstva.

Ministerstvo práce, sociálnych vecí a rodiny (MPSVR) upozorňuje, že starostlivosť o dieťa patrí medzi hlavné dôvody, prečo dochádza k prerušeniu alebo obmedzeniu zárobkovej činnosti, a teda aj dôchodkového poistenia.

Aktuálne platí, že štát za osoby, ktoré sa riadne starajú o dieťa do 6 rokov (alebo do 18 rokov v prípade dlhodobo nepriaznivého zdravotného stavu dieťaťa), odvádza dôchodkové poistné. Poistné je odvádzané z vymeriavacieho základu vo výške 60 percent priemernej mzdy v hospodárstve Slovenska spred dvoch rokov. Ak sa poistenec počas starostlivosti o dieťa rozhodne zároveň pracovať, napríklad na polovičný úväzok, jeho dôchodkové poistenie zo strany štátu automaticky zaniká. To znamená, že za neho už štát neplatí poistné, aj keď jeho vlastný príjem môže byť veľmi nízky.

Štát si od novely sľubuje zmiernenie nerovností, ktoré vznikajú v dôsledku aktuálne platných pravidiel. Zákonná úprava má zabezpečiť, aby sa starostlivosť o dieťa nezarátavala negatívne pri výpočte dôchodku.

Riziko chudoby u dôchodcov a domácností s deťmi

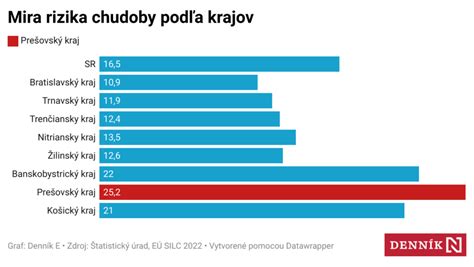

Štát sa dlhodobo oháňa argumentom, že dôchodcovia sú finančne najzraniteľnejšou skupinou obyvateľstva. A v určitom zmysle je to pravda. Ktorá skupina ľudí je najviac ohrozená? Čísla celkom jasne odkazujú na domácnosti s nezaopatrenými deťmi, najmä tie neúplné, kde sa o dieťa stará iba jeden rodič. Až 38 percent týchto domácností čelí rôznym formám chudoby. Hoci oproti predchádzajúcemu roku ide o mierne zlepšenie, údaj stále zostáva veľmi znepokojujúci.

Oficiálna hranica príjmovej chudoby pre jednočlennú domácnosť bola v minulom roku na úrovni 509 eur mesačne. V minulom roku bolo riziku chudoby alebo sociálneho vylúčenia vystavených 13,1 percenta dôchodcov, pričom celkový priemer pre celú populáciu bol 16,5 percenta. Z pohľadu príjmovej chudoby tak dôchodcovia nie sú najohrozenejšou skupinou.

Budúce dôchodky pre mladšie generácie

Pokiaľ ide o nižšie budúce dôchodky, táto problematika sa týka všetkých tých, ktorí sa narodili po roku 1988. V porovnaní s dnešnými dôchodcami môžu poberať až o štvrtinu menej, a to bez akejkoľvek zmeny v legislatíve. Na ilustráciu rozdielu v budúcich dôchodkoch slúži porovnanie dvoch modelových žien - jedna narodená v roku 1962, druhá v roku 1988.

Rozdiel však vzniká v tom, že pani Anna, narodená v roku 1962, mala do dôchodkového poistenia započítané aj obdobia štúdia, materských a rodičovských dovoleniek a obdobie nezamestnanosti - spolu ďalších 15 rokov. Naopak, pani Zuzana, narodená v roku 1988, s rovnakou pracovnou históriou, odpracovanými rokmi a počtom detí, ale bez možnosti započítať si obdobia ako štúdium či materská, by mala v rovnakých podmienkach nárok len na 638,40 eur mesačne.

| Ročník narodenia | Počet započítaných rokov (štúdium, materská, nezamestnanosť) | Predpokladaný dôchodok |

|---|---|---|

| 1962 (Anna) | 15 rokov | Vyšší |

| 1988 (Zuzana) | 0 rokov (bez nároku na započítanie) | 638,40 €/mesačne |

Pochopiteľne, štát si je vedomý toho, akým výzvam dôchodkový systém čelí. A už teraz plánuje zmeny, ktorými chce Sociálnej poisťovni prilepšiť, aby dôchodky zvládala lepšie. Minister práce Erik Tomáš navrhol nový nástroj konsolidácie, a síce otvoriť druhý pilier. Otvorenie druhého dôchodkového piliera znamená, že štát dočasne umožní sporiteľom dobrovoľne z tohto systému vystúpiť alebo doň opätovne vstúpiť. No hoci to môže v krátkodobom horizonte skutočne pomôcť, odborníci varujú, že dlhodobé následky za to nestoja.

TIP OD NÁS: Spoliehať sa v dnešnej dobe výhradne na štátny dôchodok (1. pilier) je stratégia, ktorá so sebou nesie značné riziká. Hlavným problémom je demografická kríza. Starnutie populácie: Počet dôchodcov narastá, zatiaľ čo počet ľudí v produktívnom veku klesá. Miera náhrady: Ide o percento z vášho posledného príjmu, ktoré dostanete ako dôchodok. Dôchodková kalkulačka na portáli Finančný Kompas je skvelým nástrojom na to, aby ste získali reálny obraz o svojej budúcnosti.