Práca na dohodu je obľúbená hlavne u študentov a dôchodcov, ktorí potrebujú prácu len na niekoľko hodín týždenne. Konkrétne podmienky práce na dohodu v rámci legislatívy upravuje Zákonník práce.

Pri dohodách v zásade platí, že sa nemôžu uzatvárať na činnosti, ktoré sú predmetom ochrany podľa autorského zákona. Ak ide o dohodu s brigádnikom, ktorý je mladší ako 18 rokov, nesmie práca na dohodu ohroziť jeho zdravý vývoj, bezpečnosť, mravnosť alebo výchova na povolanie.

Legislatíva tiež určuje aj pracovný čas. Napríklad pracovný čas na základe dohôd o prácach vykonávaných mimo pracovného pomeru nemôže byť dlhší ako 12 hodín denne. U mladistvých (do 18 rokov) brigádnikov nesmie pracovný čas presiahnuť osem hodín v priebehu jedného dňa. Dohodárom firma tiež nemôže nariadiť pracovnú pohotovosť či nadčasy. Maximálny počet odpracovaných hodín je zvlášť určený pre dohodu o vykonaní práce, pre dohodu o pracovnej činnosti a pre dohodu o brigádnickej práci študentov.

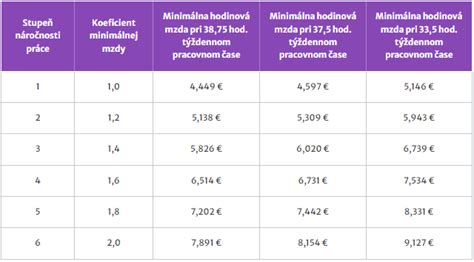

Tak, ako pri klasickom zamestnaní, aj pri dohodách platí legislatívne ukotvená minimálna mzda. Dohodári tak v tomto roku nemôžu zarábať menej ako 4,310 eura za hodinu. Nevzťahujú sa na nich takzvané stupne náročnosti práce, ktorých je celkovo šesť. Tie definujú druh práce a každej určujú minimálnu mzdu.

Dohodári majú nárok na takzvané príplatky za prácu. Tie sa vyplácajú, ak niekto pracuje v sobotu, nedeľu, cez noc a počas sviatku.

| Druh práce | Príplatok za hodinu (najmenej) |

|---|---|

| Počas sviatku | 4,310 eura |

| Počas soboty | 2,16 eura |

| Počas nedele | 4,31 eura |

| Noc (neriziková) | 1,72 eura |

| Noc (riziková) | 2,16 eura |

Výplatný termín pri dohodároch je rôzny. Pri klasickej práci na základe dohody o pracovnej činnosti sa mzda vypláca najneskôr mesiac po skončení odpracovaného mesiaca. Pri dohode o vykonaní práce sa odmena vypláca až po jej dokončení.

Odvody pri práci na dohodu pre dôchodcov

Práca na dohodu má svoje špecifiká aj pri platení odvodov. Rozdiel v ich výbere je hlavne v tom, či ide o dohodu s pravidelnou alebo nepravidelnou odmenou. Pri dohodároch sa strhávajú rovnaké odvodové sadzby ako pri zamestnancoch. Pravidelný príjem majú spravidla dohody o pracovnej činnosti. Na druhej strane nepravidelný príjem sa vypláca spravidla pri dohode o vykonaní práce.

Ušetriť na odvodoch môže dôchodca, ktorý si môže uplatniť takzvanú odvodovú úľavu na úrovni 200 eur. Odvody sa potom platia len zo sumy, ktorá presiahne stanovenú hranicu 200 eur. Túto výhodu si môžu uplatniť vždy len pri jednom zamestnávateľovi.

Uzatvorenie dohody o vykonaní práce alebo dohody o pracovnej činnosti, pri ktorej si občan uplatní odvodovú odpočítateľnú položku (OOP) podľa § 227a ZSP, je možné až po vydaní rozhodnutia o priznaní predčasného starobného dôchodku.

Pán Peter poberá predčasný starobný dôchodok od novembra 2023. V období od 1.1.2024 do 31.12.2024 má u zamestnávateľa uzatvorenú dohodu o pracovnej činnosti, pri ktorej si uplatnil OOP. Za mesiac 8/2024 jeho odmena (bez odpočítania OOP) dosiahne v súčte od začiatku roka sumu 2450 €.

Pani Sára mala vydané rozhodnutie o priznaní predčasného starobného dôchodku k 14. 9. 2024. Od 1. 10. 2024 do 31. 12. 2024 pracovala na dohodu s uplatnením OOP. Za mesiac december pani Sára dostala okrem pravidelnej odmeny 200 € aj špeciálnu ročnú odmenu 5000 €. Celková suma, ktorú mala v hrubom vyplatenú, dosiahla 5200 €.

Práca poberateľa predčasného starobného dôchodku

Jednou z podmienok na priznanie predčasného starobného dôchodku (PSD) je podľa § 67 ods. 4 zákona č. 461/2003 Z. z., že poistenec nesmie byť povinne dôchodkovo poistený ako zamestnanec alebo SZČO. Výnimka z tohto pravidla je uvedená v § 67 ods. 7 ZSP.

Poberateľ predčasného starobného dôchodku môže zarobiť v úhrne najviac 2400 € ročne za kalendárny rok. Tento limit sa sleduje vždy nanovo od začiatku kalendárneho roka a pokiaľ sa v nejakom kalendárnom mesiaci prekročí, Sociálna poisťovňa od nasledujúceho kalendárneho mesiaca zastaví výplatu predčasného starobného dôchodku.

Pán Stanislav mal vydané rozhodnutie o priznaní predčasného starobného dôchodku k 22. 5. 2024. V súlade s § 67 ods. 7 ZSP môže v roku 2024 (do 31. 12. 2024) zarobiť na dohodu s uplatnením OOP najviac 2400 €. Pán Stanislav bude na dohodu s OOP pracovať aj počas roka 2025.

Nárok na výplatu predčasného starobného dôchodku (ak spĺňa ďalšie podmienky) má povinne dôchodkovo poistená SZČO, ak sa za SZČO považuje z dôvodu, že je držiteľom oprávnenia na podnikanie podľa osobitných predpisov = § 3 ods. 1 písm. d) živnostenského zákona.

Pán Alfonz je SZČO, je živnostník. Nárok na predčasný starobný dôchodok podľa § 67 ods. 4 ZSP však má (resp. by mal), ak do dňa dovŕšenia dôchodkového veku preruší alebo ukončí živnosť.

Pani Alžbeta je zamestnaná na polovičný úväzok a súčasne je finančná poradkyňa na základe licencie NBS. Pani Alžbeta musí najneskôr k 30.9.2024 ukončiť zamestnanie. Činnosť finančnej poradkyne ukončiť nemusí, viď § 67 ods. 7 ZSP.

O predčasný starobný dôchodok nie je možné požiadať spätne (§ 67 ods. 1 ZSP).

Po priznaní predčasného starobného dôchodku je možné pracovať formou výpomoci rodinnému príslušníkovi bez pracovnej zmluvy. Ide o pracovný pomer, ale len na krátku dobu a vo výnimočných situáciách. Súčasne musí platiť, že vypomáhajúci rodinný príslušník musí byť k podnikateľovi, resp. spoločníkovi s.r.o. v priamom rade - starý rodič, rodič, dieťa, vnuk a vnučka alebo sú súrodenci - brat alebo sestra, resp. manžel/manželka. Poberateľ predčasného starobného dôchodku tak môže pracovať v pozícii vypomáhajúceho rodinného príslušníka bez pracovnej zmluvy pri splnení vyššie uvedených podmienok - napríklad výpomoc manželke, ktorá je SZČO, výpomoc bratovi v jeho jednoosobovej s.r.o.

Zo samotnej skutočnosti, že občan je spoločníkom s.r.o., nevyplýva povinnosť byť dôchodkovo poistený v Sociálnej poisťovni. Pokiaľ spoločník, resp. konateľ s.r.o. nepoberá odmenu za výkon funkcie, nie je prihlásený (ako zamestnanec) do Sociálnej poisťovne. Poberateľ predčasného starobného dôchodku tak môže byť spoločníkom s.r.o. a zároveň poberať predčasný starobný dôchodok.