Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity, čo znamená, že každý občan má nárok na rovnakú zdravotnú starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na zdravotné poistenie sú preto povinné pre každého. Tieto preddavky platí občan sám, jeho zamestnávateľ, alebo štát.

Tento článok sa zameriava na to, ako funguje platenie zdravotného poistenia počas práceneschopnosti (PN) zamestnancov, SZČO a iných osôb. V prípade práceneschopnosti (PN) nastáva otázka, ako je to s platením odvodov na sociálne a zdravotné poistenie. Tento článok poskytuje komplexný prehľad o tom, ako sa táto situácia rieši u živnostníkov (SZČO) a zamestnancov na Slovensku.

Kto platí zdravotné poistenie?

Zdravotné poistenie na Slovensku platí:

- Zamestnanec: Odvody za zamestnanca platí zamestnávateľ. Výšku odvodov si zamestnanec môže skontrolovať na výplatnej páske.

- SZČO a dobrovoľne nezamestnaný: Tieto osoby si platia preddavky na poistné samy. Dobrovoľne nezamestnanou osobou (samoplatiteľom) ste, ak nie ste zamestnancom, SZČO a ani poistencom, za ktorého platí poistné štát.

- Poistenec štátu: Štát platí poistné za dôchodcov, evidovaných uchádzačov o zamestnanie, matky na materskej dovolenke, študentov a nezaopatrené deti.

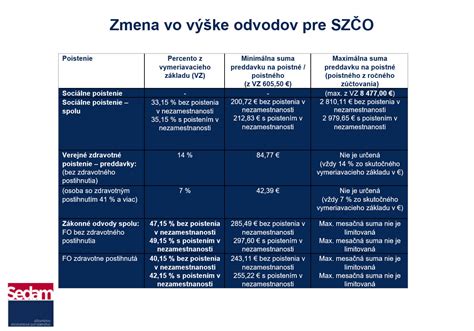

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie:

- 2024: 97,80 €

- 2025: 107,25 €

- 2026: 121,92 €

Osoby so zdravotným postihnutím 41 % a viac platia polovicu z týchto preddavkov.

Za koho platí odvody štát?

Štát platí odvody za tzv. poistencov štátu, medzi ktorých patria:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky

- Študent do 26 rokov (do získania vysokoškolského vzdelania II. stupňa)

- Študent denného štúdia do 30 rokov (do získania vysokoškolského vzdelania II. stupňa)

- Zahraničný študent z EÚ alebo študent študujúci na základe medzinárodných zmlúv

- Slovák žijúci v zahraničí a študujúci na slovenskej škole

- Doktorand (do 30 rokov, denná forma štúdia)

- Poberateľ starobného, invalidného alebo výsluhového dôchodku

- Osoba v dôchodkovom veku bez nároku na dôchodok

- Invalidná osoba bez nároku na invalidný dôchodok

- Evidovaný uchádzač o zamestnanie

- Poberateľ rodičovského príspevku

- Osoba, ktorá sa stará o dieťa do 6 rokov

- Osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím

- Osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov

- Osobný asistent ťažko zdravotne postihnutej osoby

- Poberateľ dávky v hmotnej núdzi

- Osoba vo výkone trestu alebo vo väzbe

- Azylant (po dobu šiestich mesiacov od udelenia azylu)

- Osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo

- Osoba celoročne umiestnená v zariadení sociálnych služieb

- Osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné

- Osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe

- Poberateľ príspevku za opatrovanie

- Manžel/ka štátneho zamestnanca v cudzine

- Cudzinec zaistený na území Slovenska

- Osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka

- Osoba vykonávajúca dobrovoľnú vojenskú prípravu

- Štipendista v rámci programu schváleným vládou SR alebo realizovaným na základe medzinárodnej zmluvy

V niektorých prípadoch má poistenec štátu oznamovaciu povinnosť, ktorú by si mal splniť do 8 dní.

Práceneschopnosť (PN) a platenie odvodov

Keď sa zamestnanec stane práceneschopným, je to nepríjemná situácia pre obe strany. Zamestnanec ale o svoj príjem úplne nepríde. Časť príjmu mu nahradí zamestnávateľ a časť Sociálna poisťovňa.

Elektronická práceneschopnosť (ePN): Zamestnanca uznáva za práceneschopného ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto ePN v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie.

Náhrada príjmu a nemocenské dávky:

- Náhrada príjmu pri dočasnej pracovnej neschopnosti: Vypláca zamestnávateľ od 1. do najviac 10. dňa PN.

- Nemocenská dávka: Vypláca Sociálna poisťovňa od 11. dňa dočasnej pracovnej neschopnosti najviac do 52. týždňa.

Zamestnanec nemusí žiadať zamestnávateľa o náhradu príjmu ani Sociálnu poisťovňu o nemocenské.

Kto nemá nárok na náhradu príjmu a nemocenské?

Študent pracujúci na základe dohody o brigádnickej práci študentov a dôchodca pracujúci na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Výpočet náhrady príjmu a nemocenskej dávky

Náhradu príjmu pri dočasnej pracovnej neschopnosti poskytuje zamestnávateľ zamestnancovi, a to za kalendárne dni od 1. dňa dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie do 10. dňa. Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Denný vymeriavací základ

Denný vymeriavací základ sa počíta takto: súčet vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období / počet dní rozhodujúceho obdobia. Rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára. Je však ustanovený aj maximálny denný vymeriavací základ.

Zdravotné odvody počas PN u SZČO

Práceneschopnosť (PN) a odvody živnostníkov (SZČO): Živnostníci, ktorí platia sociálne odvody, majú nárok na poberanie nemocenskej dávky. Počas PN nemusia platiť odvody do Sociálnej poisťovne. Problém však môže nastať, ak sú práceneschopní len časť mesiaca.

Výpočet alikvotného vymeriavacieho základu: Ak je živnostník na PN len časť mesiaca, môže si vyrátať alikvotný vymeriavací základ. Postupuje sa nasledovne:

- Klasický vymeriavací základ, z ktorého bežne platí odvody, sa vydelí počtom dní v mesiaci, v ktorom bol na PN.

- Výsledok sa zaokrúhli na najbližší eurocent nadol.

- Táto suma sa vynásobí počtom dní, za ktoré by mal v danom mesiaci zaplatiť odvody.

- Z výsledku sa vypočíta 33,15 percenta, čo je sadzba platby na sociálne poistenie.

Alternatívne môže živnostník požiadať o výpočet Sociálnu poisťovňu, a to písomne alebo telefonicky.

Zdravotné odvody počas PN: Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie.

Oznamovacia povinnosť zamestnávateľa pri PN zamestnanca

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu oznamuje kódom 1O K ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov.

Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje. Pokiaľ dohodár nemá nárok na náhradu príjmu z dôvodu, že napr. nie je nemocensky poistený, kód 1O sa nezasiela.

Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje. Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia.

Ak ide o ePN, zamestnávateľ nenahlasuje Sociálnej poisťovni prerušenie poistenia z tohto dôvodu. Ak bola PN vystavená elektronicky, zamestnávateľ nemá povinnosť oznamovať prerušenie po uplynutí 52. týždňa ePN.

Podnikanie popri zamestnaní a zdravotné poistenie

Povinnosť platiť poistné do Sociálnej poisťovne sa pri súbehu živnosti a zamestnania posudzuje z každého postavenia samostatne.

Zamestnanec a súčasne SZČO: Ak príjem zo samostatnej zárobkovej činnosti presahuje zákonom stanovenú hranicu určujúcu vznik povinného poistenia SZČO, platí odvody ako zamestnanec a v zníženom rozsahu ako povinne poistená SZČO. Ak súčet mesačných príjmov ako zamestnanca a SZČO prekročí maximálny vymeriavací základ, platia sa odvody len do výšky tohto základu.

Minimálne poistné a minimálny preddavok zamestnanca od roku 2023: Od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút minimálneho poistného a minimálneho preddavku zamestnanca. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Výnimky z uplatňovania minimálneho preddavku: Zamestnanci, ktorí sú zároveň aj poistencami štátu, si môžu uplatniť výnimku z uplatňovania minimálneho preddavku.

| Položka | Suma |

|---|---|

| Suma mesačného životného minima | 234,42 eur |

| Odvod zamestnanca (4 %) | 9,37 eur |

| Odvod zamestnávateľa (10 %) | 23,44 eur |

| Minimálny preddavok spolu | 32,81 eur |

Minimálny preddavok a dohody o vykonaní práce/pracovnej činnosti: Ak dohody o vykonaní práce a dohody o pracovnej činnosti predstavujú výkon zárobkovej činnosti a nie sú medzi výnimkami (napr. dohody, týkajúce sa dôchodcov), potom sa ustanovenia o minimálnom preddavku uplatňujú aj na tieto dohody.