Nemocenské poistenie je kľúčovou súčasťou systému sociálneho zabezpečenia na Slovensku a v Česku, definované ako druh sociálneho poistenia pre prípad straty alebo zníženia príjmu zo zárobkovej činnosti a na zabezpečenie príjmu v dôsledku dočasnej pracovnej neschopnosti, tehotenstva a materstva. Jeho hlavným cieľom je poskytnúť finančnú podporu poistencom v situáciách, keď dočasne stratia alebo majú znížený príjem zo zárobkovej činnosti v dôsledku choroby, úrazu, tehotenstva alebo materstva.

Toto poistenie zabezpečuje príjem počas dočasnej pracovnej neschopnosti, tehotenstva a materstva. Nemocenské poistenie slúži na zabezpečenie príjmu v prípade straty alebo zníženia príjmu zo zárobkovej činnosti a na zabezpečenie príjmu v dôsledku dočasnej pracovnej neschopnosti, tehotenstva a materstva.

Poistenie v najvšeobecnejšom slova zmysle možno definovať ako formu prenesenia rizika hroziaceho subjektom (podniku, súkromnému podnikateľovi alebo občanovi) v dôsledku pôsobenia určitých náhodných javov na špecializovanú inštitúciu - spravidla poisťovňu. Pri poistení vznikajú peňažné vzťahy, ktoré sprostredkujú tvorbu, rozdeľovanie a používanie poistných fondov.

Nemocenské poistenie podľa vyššie uvedenej definície je niečo úplne iné než zdravotné poistenie. V minulosti to tak ale nebolo, pretože pojem nemocenské poistenie pôvodne zahŕňal nielen to, čo dnes označujeme ako nemocenské poistenie (teda poistenie pre dávky nemocenské, materské atď.), ale aj to, čo dnes označujeme ako zdravotné poistenie. Toto pôvodné chápanie nemocenského poistenia prevzalo Rakúsko-Uhorsko (a teda aj Slovensko) v 19. storočí z Nemecka a následne ho v roku 1918 prevzalo aj Česko-Slovensko. Dnešné slovenské (a české) chápanie pojmu nemocenské poistenie vzniklo až 1. januára 1952, keď bolo v Česko-Slovensku zrušené to, čo dnes označujeme ako zdravotné poistenie (zdravotná starostlivosť sa totiž začala hradiť priamo zo štátneho rozpočtu, teda z daní), čím automaticky došlo k zúženiu pojmu nemocenské poistenie na jeho dnešný význam.

V nemecky hovoriacich a mnohých ďalších štátoch však viac-menej naďalej funguje systém platný u nás do roku 1951, t.j. v týchto štátoch existuje poistenie označované názvom nemocenské poistenie (napr. v Nemecku Krankenversicherung, vo Francúzsku assurance maladie), ktoré zodpovedá dnešnému slovenskému zdravotnému a (sčasti alebo úplne) dnešnému slovenskému nemocenskému poisteniu. Preto "sčasti", lebo niektoré úseky nemocenského poistenia (napríklad ošetrovné) sa môžu líšiť.

Kto je povinne nemocensky poistený?

Povinne nemocensky poistené osoby sú zamestnanci a samostatne zárobkovo činné osoby (SZČO). Zákon č. 461/2003 Z. z. o sociálnom poistení definuje presné podmienky a výnimky.

-

Zamestnanec: Na účely nemocenského poistenia je fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na pravidelný mesačný príjem. Zamestnanec na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti je podľa § 4 ods. 1 zákona o sociálnom poistení fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na pravidelný mesačný príjem zo zárobkovej činnosti, t. j. právo na príjem zo závislej činnosti podľa § 5 ods. 1 písm. a) až h), ods. 2 a 3 zákona č. 595/2003 Z. z. vrátane príjmu zo závislej činnosti, ktorý nepodlieha dani z príjmov, ak na fyzickú osobu, ktorá zárobkovú činnosť vykonáva, sa v právnych vzťahoch sociálneho poistenia uplatňujú predpisy SR podľa Nariadenia Európskeho parlamentu a rady.

-

Samostatne zárobkovo činná osoba (SZČO): SZČO je fyzická osoba, ktorá dovŕšila 18 rokov veku a v kalendárnom roku dosahovala príjmy z podnikania a z inej samostatnej zárobkovej činnosti. Povinne nemocensky poistený je každý zamestnanec a SZČO vtedy, keď ich hrubý príjem z podnikania v rozhodujúcom období bol vyšší ako 12-násobok minimálnej mzdy, ktorá platí k 1. júlu kalendárneho roka. SZČO je povinne nemocensky poistená vtedy, ak jej výnos z podnikania a z inej samostatnej zárobkovej činnosti bol vyšší ako 12-násobok vymeriavacieho základu. Vymeriavacím základom je minimálna mzda zamestnancov v pracovnom pomere odmeňovaných mesačnou mzdou, ktorá platí k 1. dňu kalendárneho mesiaca, za ktorý sa platí poistné na nemocenské poistenie. Nadobudnutie právneho postavenia SZČO na účely sociálneho poistenia, nezakladá automaticky samostatne zárobkovo činnej osobe povinné nemocenské poistenie a povinné dôchodkové poistenie. Podľa platnej právnej úpravy vznik povinného nemocenského poistenia a povinného dôchodkového poistenia SZČO závisí od výšky príjmu, ktorý táto osoba dosiahla z výkonu samostatnej zárobkovej činnosti za predchádzajúci kalendárny rok. Až pri dosiahnutí príjmu relevantného na vznik povinného nemocenského poistenia a povinného dôchodkového poistenia SZČO ustanoveného zákonom o sociálnom poistení vzniká SZČO povinné nemocenské poistenie a povinné dôchodkové poistenie. Následne sa zaradí do okruhu platiteľov poistného na sociálne poistenie.

Kto je SZČO na účely sociálneho poistenia?

Na účely sociálneho poistenia nadobúda fyzická osoba status samostatne zárobkovo činnej osoby (ďalej len „SZČO“), ak vykonáva niektorú zo zárobkových činností taxatívne ustanovených v zákone č. 461/2003 Z. z. o sociálnom poistení v z. n. p. (ďalej len „zákon o sociálnom poistení“) alebo disponuje oprávnením na jej výkon. Patria sem:

-

Osoba vykonávajúca poľnohospodársku výrobu vrátane hospodárenia v lesoch a na vodných plochách podľa § 12a až 12e zákona č. 105/1990 Zb. o súkromnom podnikaní občanov v z. n. p. a je zapísaná do evidencie podľa zákona č. 369/1990 Zb. o obecnom zriadení v z. n. p. - ide o tzv. samostatne hospodáriaceho roľníka.

-

Osoba, ktorá má oprávnenie prevádzkovať živnosť podľa zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v z. n. p.

-

Osoba, ktorá má oprávnenie na vykonávanie činnosti podľa osobitného predpisu (napr. zákon č. 382/2004 Z. z. o znalcoch, tlmočníkoch a prekladateľoch a o zmene a doplnení niektorých zákonov v z. n. p.) okrem činnosti fyzickej osoby v pracovnom pomere, na ktorej výkon je povinná mať oprávnenie podľa osobitného predpisu (napr. zákon č. 138/1992 Zb. o autorizovaných architektoch a autorizovaných stavebných inžinieroch v z. n. p.).

Vznik a zánik povinného nemocenského poistenia

Jednotlivé druhy sociálneho poistenia vznikajú a zanikajú v závislosti od štatútu osoby, ktorej sa sociálne poistenie týka a ktorá je povinná platiť poistné. Sociálnym poistením je nemocenské poistenie, dôchodkové poistenie, úrazové poistenie, garančné poistenie a poistenie v nezamestnanosti, ktoré ako povinné poistenia vznikajú zamestnancovi, samostatne zárobkovo činnej osobe, vymedzeným fyzickým osobám a zamestnávateľovi. Sociálne poistenie je typom zákonného poistenia, ktoré vzniká na základe zákonom určených podmienok. Rozsah sociálneho poistenia upravuje zákon č. 461/2003 Z. z. o sociálnom poistení. V závislosti od typu pracovnoprávneho pomeru sa vznik a zánik jednotlivých druhov sociálneho poistenia mení.

Zamestnanec

Povinné nemocenské poistenie zamestnanca vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem, a zaniká dňom zániku tohto právneho vzťahu. To znamená, že poistenie začína plynúť odo dňa nástupu do zamestnania a končí dňom ukončenia pracovného pomeru.

Samostatne zárobkovo činná osoba (SZČO)

Povinné nemocenské poistenie SZČO vzniká od 1. júla kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem bol vyšší ako 12-násobok vymeriavacieho základu, a zaniká 30. júna kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem nebol vyšší ako 12-násobok vymeriavacieho základu. Ak má SZČO predĺženú lehotu na podanie daňového priznania, poistenie vzniká od 1. októbra a zaniká 30. septembra.

SZČO vzniká povinné nemocenské poistenie a povinné dôchodkové poistenie od 1. júla kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem z podnikania a z inej samostatnej zárobkovej činnosti podľa zákona č. 595/2003 Z. z. o dani z príjmov v z. n. p. (ďalej len „ZDP“), t. j. príjem bez odpočítania daňových výdavkov preukázateľne vynaložených na dosiahnutie, zabezpečenie a udržanie príjmu, tzv. „hrubý príjem“, alebo výnos súvisiaci s podnikaním a s inou samostatnou zárobkovou činnosťou (pre tie SZČO, ktoré účtujú v sústave podvojného účtovníctva v súlade so zákonom č. 431/2002 Z. z. o účtovníctve v z. n. p. a príslušnými postupmi pre podvojné účtovníctvo) bol vyšší ako 12-násobok minimálneho vymeriavacieho základu a trvá až do 30. júna nasledujúceho kalendárneho roka.

Ak bola SZČO predĺžená lehota na podanie daňového priznania, zisťuje sa jej príjem z podnikania a z inej samostatnej zárobkovej činnosti alebo výnos súvisiaci s podnikaním a s inou samostatnou zárobkovou činnosťou a s ním súvisiaci vznik povinného nemocenského poistenia a povinného dôchodkového poistenia od 1. októbra kalendárneho roka. V prípade, že SZČO vznikne povinné nemocenské poistenie a povinné dôchodkové poistenie od 1. októbra kalendárneho roka považuje sa za poistenca na účely sociálneho poistenia až do 30. septembra nasledujúceho kalendárneho roka.

Povinné nemocenské poistenie a povinné dôchodkové poistenie SZČO vzniká od 1. júla kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem z podnikania a z inej samostatnej zárobkovej činnosti podľa osobitného predpisu alebo výnos súvisiaci s podnikaním a s inou samostatnou zárobkovou činnosťou (okrem príjmov dosiahnutých na základe zmluvy o výkone osobnej asistencie fyzickej osobe s ťažkým zdravotným postihnutím) bol vyšší ako 12-násobok minimálneho vymeriavacieho základu a zaniká 30. júna kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem nebol vyšší ako 12-násobok minimálneho vymeriavacieho základu.

Zmeny v súvislosti s COVID-19

V dôsledku posunu lehôt na podanie daňových priznaní podľa zákona č. 67/2020 Z. z. o niektorých mimoriadnych opatreniach vo finančnej oblasti v súvislosti so šírením nebezpečnej nákazlivej ľudskej choroby COVID-19 (ďalej len „zákon č. 67/2020 Z. z.“) v znení zákona č. 264/2020 Z. z. sa upravil vznik a zánik povinného nemocenského poistenia a povinného dôchodkového poistenia samostatne zárobkovo činnej osoby (SZČO). Štandardne sa vznik a zánik tohto poistenia posudzuje k 1. júlu/1. októbru (ak SZČO mala predĺženú lehotu na podanie daňového priznania) v závislosti od dosiahnutého príjmu z podnikania a z inej samostatnej zárobkovej činnosti za predchádzajúci rok (ďalej len „príjem z podnikania“).

Koho sa nová právna úprava vzniku/zániku povinného poistenia týka?

- SZČO, ktorá podala daňové priznanie k dani z príjmov za rok 2019 (DP za rok 2019) do 31.03.2020.

- SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020 a lehota na podanie DP za rok 2019 jej uplynula 02.11.2020 (§ 21 zákona č. 67/2020 Z. z. v spojení s § 2 ods. 3 zákona č. 67/2020 Z. z. v znení zákona č. 264/2020 Z. z.).

Kedy vyššie uvedenej SZČO vzniká/zaniká povinné poistenie?

-

SZČO, ktorá podala DP za rok 2019 do 31.03.2020.

Pre túto SZČO sa zachováva pôvodný právny režim posudzovania vzniku a zániku povinného nemocenského poistenia a povinného dôchodkového poistenia. To znamená, že:

- Povinné poistenie jej vzniká od 01.07.2020, ak jej príjem z podnikania za rok 2019 presiahol zákonom stanovenú hranicu (6 078 eur).

- Zaniká 30.06.2020, ak jej príjem z podnikania za rok 2019 nepresiahol zákonom stanovenú hranicu (6 078 eur).

Toto sa vzťahuje aj na situáciu SZČO, ktorá do 31.03.2020 prípadne podala aj opravné DP za rok 2019. Ak SZČO podala DP za rok 2019 do 31.03.2020, a opravné DP za rok 2019 podala po 31.03.2020, jej povinné nemocenské a povinné dôchodkové poistenie sa tiež bude posudzovať k 01.07.2020 na základe príjmu vykázaného v DP za rok 2019. Jej povinné nemocenské a povinné dôchodkové poistenie sa však bude znova posudzovať, a to na základe údajov vykázaných v poslednom opravnom DP za rok 2019 (podanom v období od 01.04.2020 do 02.11.2020) a to k 01.02.2021.

-

SZČO, ktorá nepodala DP za rok 2019 do 31.03.2020 a lehota na podanie DP za rok 2019 uplynula 02.11.2020.

V tomto prípade povinné nemocenské poistenie a povinné dôchodkové poistenie:

- Vzniká od 01.02.2021, ak jej príjem z podnikania za rok 2019 presiahol zákonom stanovenú hranicu (6 552 eur).

- Zaniká 30.01.2021, ak jej príjem z podnikania za rok 2019 nepresiahol zákonom stanovenú hranicu (6 552 eur).

Príklad pre SZČO s predĺženou lehotou na podanie DP

Som SZČO, ktorá má živnostenské oprávnenie od r. 2000 stále. Povinné sociálne poistenie mi vzniklo od 01.07.2019 na základe príjmov z podnikania za rok 2018. DP za rok 2019 som podal po 31.03.2020 a môj príjem z podnikania bol 10 000 eur. Ako to bude s mojim poistením a platením poistného po 30.06.2020?

- Takejto SZČO, ktorá je poistená od 01.07.2019 a preto, že nepodala DP za rok 2019 do 31.03.2020, poistenie bude pokračovať aj po 30.06.2020 až do nového posúdenia poistenia k 01.02.2021. Zároveň do nového posúdenia trvá aj povinnosť platiť poistné na sociálne poistenie v sume, v akej SZČO platila poistné do 30.06.2020.

- V prípade, že v tomto prechodnom období (od 01.07.2020 do 31.01.2021) by SZČO zrušila živnostenské oprávnenie, poistenie jej zanikne dňom zrušenia oprávnenia a tým aj povinnosť platiť poistné.

- Ale, ak SZČO následne v tomto prechodnom období začne opäť podnikať (napr. na základe nového živnostenského oprávnenia), poistenie jej opäť vznikne a to na základe príjmov za rok 2018 a bude trvať až do nového posúdenia poistenia k 01.02.2021 na základe príjmov za rok 2019.

Prerušenie povinného nemocenského poistenia

Poistný pomer nemocenského poistenia sa preruší v taxatívne vymedzených prípadoch.

-

U zamestnanca je jedným z dôvodov prerušenia poistného vzťahu čerpanie pracovného voľna bez náhrady mzdy.

-

U SZČO sa prerušuje povinné nemocenské poistenie v období, v ktorom má pozastavené prevádzkovanie živnosti, pozastavený výkon činnosti alebo pozastavenú činnosť, a v období, v ktorom je vo väzbe, vo výkone trestu odňatia slobody alebo vo výkone detencie.

Vymeriavacie základy a zmeny v odvodových povinnostiach

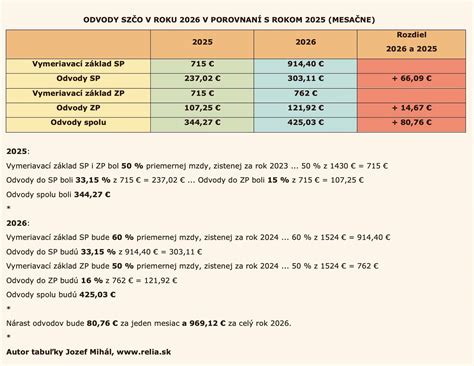

Vymeriavacie základy pre platenie poistenia pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby (DPO) platia od 1. januára 2026 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 9. februára 2026.

Minimálny vymeriavací základ pre platenie odvodov do Sociálnej poisťovne a zdravotnej poisťovne sa mení vždy na začiatku kalendárneho roka a každoročne sa vypočíta ako 50 % z priemernej mesačnej mzdy za dva roky predchádzajúce konkrétnemu obdobiu/roku, na ktoré sa základ vzťahuje. Ich výška závisí od druhu príjmu a odvíja sa v závislosti od priemernej mesačnej mzdy v hospodárstve Slovenskej republiky, ktorú každý rok vyhlasuje Štatistický úrad SR.

Minimálny vymeriavací základ pre povinne poistenú SZČO je od 1. januára 2010 mesačne vo výške 329,06 €. Z platnej právnej úpravy vyplýva, že povinné nemocenské poistenie a povinné dôchodkové poistenie vzniká od 1. júla 2010 do 30. júna 2011.

| Typ poistenca | Minimálny vymeriavací základ (od 1. januára 2026) | Maximálny vymeriavací základ (od 1. januára 2026) |

|---|---|---|

| Samostatne zárobkovo činná osoba (SZČO) | Nové minimálne základy | Nové maximálne základy |

| Dobrovoľne poistená osoba (DPO) | Nové minimálne základy | Nové maximálne základy |

Oznamovacie povinnosti Sociálnej poisťovne

Na väčšinu živnostníkov a ostatné samostatne zárobkovo činné osoby (SZČO) čakajú v lete zmeny, ktoré súvisia s ich odvodovými povinnosťami voči Sociálnej poisťovni. Sociálna poisťovňa im do 21. júla 2025 sama oznámi vznik, trvanie alebo zánik povinného sociálneho poistenia a výšku ich odvodovej povinnosti, ktorá sa na nich bude vzťahovať od 1. júla 2025. Tieto oznámenia Sociálna poisťovňa bude posielať automaticky, živnostníci a ostatné SZČO nemusia o nič žiadať.

Sociálna poisťovňa je naďalej povinná aj v tomto období písomne oznámiť SZČO vznik povinného nemocenského poistenia a povinného dôchodkového poistenia, vymeriavací základ na platenie poistného, výšku poistného na nemocenské poistenie, výšku poistného na starobné poistenie a povinných príspevkov na starobné dôchodkové sporenie, výšku poistného na invalidné poistenie a výšku poistného do rezervného fondu solidarity, dátum splatnosti poistného a príspevkov na starobné dôchodkové sporenie a údaje týkajúce sa úhrady poistného a povinných príspevkov na starobné dôchodkové sporenie, a to do 20 dní od vzniku povinného poistenia. Sociálna poisťovňa tiež oznamuje zánik povinného poistenia SZČO.

Sociálna poisťovňa od 1. júla 2025 sprístupnila novú online kalkulačku, ktorá SZČO umožňuje zistiť, či im vznikla povinnosť platiť poistné, a zároveň vypočíta jeho výšku.

Dobrovoľné nemocenské poistenie (DNP)

Dobrovoľné nemocenské poistenie (DNP) umožňuje osobám, ktoré nie sú povinne poistené, získať nárok na dávky nemocenského poistenia. Dobrovoľne nemocensky poistená môže byť fyzická osoba po dovŕšení 16 rokov veku, ak má na území Slovenskej republiky trvalý pobyt, povolenie na trvalý pobyt alebo povolenie na prechodný pobyt.

Dobrovoľne nemocensky poistené osoby sú osoby staršie ako 16 rokov s trvalým pobytom na území Slovenska, alebo prechodným pobytom na území Slovenska.

Zmeny v dobrovoľnom nemocenskom poistení

Dobrovoľné nemocenské poistenie prešlo od jeho prvého vymedzenia v zákone č. 461/2003 Z. z. viacerými zmenami. Pôvodne bolo umožnené každej osobe nad 16 rokov s trvalým alebo prechodným pobytom v SR. Od 1. januára 2011 sa okruh osôb zúžil na tie, ktoré nemajú príjem zo závislej činnosti alebo im nebol priznaný dôchodok. Dôvodom bolo rozsiahle zneužívanie nemocenského z DNP zo strany poberateľov dôchodkových dávok. Od 1. februára 2012 došlo k ďalšiemu zúženiu osobného rozsahu DNP, tentoraz zameraného na zneužívanie dobrovoľného nemocenského poistenia osôb v produktívnom veku.

Súbeh dobrovoľného a povinného nemocenského poistenia

Od 1. júla 2014 je obmedzený súbeh dobrovoľného a povinného nemocenského poistenia pre prípad DNP, ktoré vznikne po 1. júli 2014. DNP, ktoré vzniklo pred 1. júlom 2014, je možné súbežne platiť s povinným poistením.

Nárok na nemocenské dávky

Na to, aby mal poistenec nárok na nemocenské dávky, musí splniť niekoľko podmienok, medzi ktoré patrí účasť na nemocenskom poistení a zaplatenie poistného na nemocenské poistenie. Poberateľom dávky je fyzická osoba, ktorej vznikol nárok na výplatu dávky. Zamestnanec má nárok na nemocenskú dávku, ak splnil podmienky ustanovené na vznik nároku na nemocenskú dávku počas trvania nemocenského poistenia alebo po jeho zániku počas trvania nároku na výplatu nemocenskej dávky alebo v ochrannej lehote. Povinne nemocensky poistená SZČO a dobrovoľne nemocensky poistená osoba majú podľa zákona o sociálnom poistení nárok na nemocenskú dávku, ak splnili podmienky ustanovené na vznik nároku na nemocenskú dávku počas trvania nemocenského poistenia alebo po jeho zániku počas trvania nároku na výplatu nemocenskej dávky alebo v ochrannej lehote. Podmienkou je, že zaplatili poistné na nemocenské poistenie.

Podmienky nároku na nemocenské

Nárok na nemocenské má poistenec, ktorý je uznaný za dočasne práceneschopného. To znamená, že lekár potvrdil jeho neschopnosť vykonávať prácu z dôvodu choroby alebo úrazu.

-

Zamestnancovi vzniká nárok na nemocenské od 11. dňa dočasnej pracovnej neschopnosti. Počas prvých 10 dní dočasnej pracovnej neschopnosti poskytuje zamestnávateľ zamestnancovi náhradu príjmu pri dočasnej pracovnej neschopnosti.

-

Povinne nemocensky poistenej samostatne zárobkovo činnej osobe (SZČO) a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa dočasnej pracovnej neschopnosti. Podmienkou nároku je zaplatenie poistného na nemocenské poistenie riadne a včas.

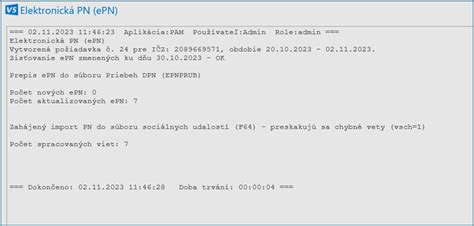

Elektronická PN (ePN) verzus papierové tlačivo

Dôležitým faktorom je spôsob, akým lekár vystaví potvrdenie o dočasnej pracovnej neschopnosti. Služba ePN sa v praxi využíva od 1. júna 2022. Od 1. januára 2023 je vystavovanie ePN pre oprávnených lekárov povinné.

-

Ak lekár vystaví PN elektronicky (ePN), nie je potrebné podávať osobitnú žiadosť o nemocenskú dávku v Sociálnej poisťovni. Samotné vystavenie ePN lekárom sa automaticky považuje za žiadosť o dávku, ktorú Sociálna poisťovňa posúdi a vybaví.

-

Ak lekár vystaví PN na papierovom tlačive, je potrebné o dávku požiadať prostredníctvom II. dielu potvrdenia - žiadosť o nemocenské/úrazový príplatok - týmto dielom si uplatníte nárok na nemocenské. Pred jej odoslaním do Sociálnej poisťovne vyznačte, o ktorú dávku žiadate (nemocenské a/alebo úrazový príplatok).

Ako postupovať pri papierovej PN?

-

I. diel potvrdenia - legitimáciu dočasne práceneschopného poistenca - slúži na kontrolu dodržiavania liečebného režimu.

-

II. diel potvrdenia - žiadosť o nemocenské/úrazový príplatok - týmto dielom si uplatníte nárok na nemocenské.

-

IIa. diel potvrdenia - žiadosť o náhradu príjmu pri dočasnej pracovnej neschopnosti - ak ste zamestnancom, týmto dielom si uplatníte nárok na náhradu príjmu u zamestnávateľa.

-

IV. diel potvrdenia a Preukaz o trvaní dočasnej pracovnej neschopnosti.

-

Povinnosti poistenca počas PN

Počas trvania práceneschopnosti má poistenec práva, ale aj povinnosti. Je povinný dodržiavať liečebný režim určený lekárom a zdržiavať sa na adrese, ktorú nahlásil Sociálnej poisťovni.

Rozhodujúce obdobie pre výpočet nemocenského

Pri výpočte nemocenského sa určí tzv. rozhodujúce obdobie, t. j. obdobie, z ktorého príjmy sa použijú pri výpočte denného vymeriavacieho základu (DVZ).

Výška nemocenskej dávky u všetkých poistencov je závislé od dĺžky trvania nemocenského poistenia (či trvalo celý predchádzajúci kalendárny rok alebo či vzniklo v priebehu predchádzajúceho kalendárneho roka) a u zamestnanca aj od dĺžky obdobia platenia poistného od vzniku nemocenské poistenia do dňa vzniku dôvodu na poskytnutie nemocenskej dávky (tzv. "čakacia doba").

Zamestnanec

Výška nemocenského pri zamestnancovi predstavuje 55% DVZ alebo PDVZ. Od 11. dňa dočasnej pracovnej neschopnosti (od 1. do 10. dňa dočasnej pracovnej neschopnosti má zamestnanec nárok na náhradu príjmu od zamestnávateľa).

Nemocenské poistenie zamestnanca trvá nepretržite najmenej od 1. januára predchádzajúceho kalendárneho roka (1. január až 31. december predchádzajúceho kalendárneho roka).

Ostatné prípady (SZČO, DNPO, fyzická osoba v ochrannej lehote a zamestnanec, ktorému zanikne pracovný pomer počas prvých desiatich dní dočasnej pracovnej neschopnosti)

Nemocenské je od 1. do 3. dňa dočasnej pracovnej neschopnosti 25 % DVZ alebo PDVZ a od 4. dňa 55 % DVZ alebo PDVZ.

-

Nemocenské poistenie PNP SZČO trvá nepretržite najmenej od 1. januára predchádzajúceho kalendárneho roka (1. január až 31. december predchádzajúceho kalendárneho roka).

-

Nemocenské poistenie DNPO trvá nepretržite najmenej od 1. januára predchádzajúceho kalendárneho roka (1. január až 31. december predchádzajúceho kalendárneho roka).

Pri určení rozhodujúceho obdobia na zistenie DVZ sa neprihliada na prerušenie povinného nemocenského poistenia.

Ochranná lehota

Účelom ochrannej lehoty je chrániť zamestnanca, povinne nemocensky poistenú samostatne zárobkovo činnú osobu a dobrovoľne nemocensky poistenú osobu po skončení poistného pomeru ešte po zákonom určený časový priestor. Ak v ochrannej lehote vznikne sociálna udalosť podmieňujúca vznik nároku na niektorú dávku nemocenského poistenia a oprávnená osoba spĺňa ostatné zákonom ustanovené podmienky, patrí jej táto dávka.

Dĺžka ochrannej lehoty

Základná výmera ochrannej lehoty je 42 dní. Ak bol poistenec naposledy poistený kratší čas než je základná výmera ochrannej lehoty, plynie kratšia ochranná lehota. Poistenkyňa, ktorej účasť na nemocenskom poistení sa skončila v dobe tehotenstva, má ochrannú lehotu šesť mesiacov.

Zánik ochrannej lehoty

Ochranná lehota zaniká, ak nezanikla skôr, dňom, od ktorého má poistenec nárok na starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok.

Nemocenské v zahraničí

Ak poistencovi vznikla dočasná pracovná neschopnosť na území iného členského štátu EÚ, Švajčiarska, Nórskeho kráľovstva, Islandskej republiky, Lichtenštajnského kniežatstva, Spojeného kráľovstva Veľkej Británie a Severného Írska alebo na území štátu, s ktorým má Slovenská republika uzatvorenú zmluvu o sociálnom zabezpečení, nárok na nemocenské si poistenec uplatňuje priamo v príslušnej pobočke Sociálnej poisťovne prostredníctvom potvrdenia ošetrujúceho lekára vystaveného v danom štáte.

Špecifické prípady a vylúčenia z platenia poistného

Starostlivosť o dieťa a vylúčenie povinnosti platiť poistné

Podmienka starostlivosti o dieťa sa v jednotlivých prípadoch posudzuje individuálne. Ak poistenec vykonáva zárobkovú činnosť popri starostlivosti o dieťa, Sociálna poisťovňa musí zhodnotiť, či čas výkonu práce umožňuje starať sa o dieťa, t. j. či je reálne, aby sa poistenec popri výkone práce plnohodnotne staral o dieťa. Starostlivosť o dieťa musí byť poskytovaná osobne a celodenne, t. j. je nezastupiteľná inou osobou a osoba sa musí o dieťa starať na každodennej báze. Zároveň Sociálna poisťovňa musí skúmať aj to, či došlo k poklesu príjmu poistenca.

Ošetrovanie člena rodiny

Nárok na nemocenské vzniká aj od prvého dňa potreby osobného a celodenného ošetrovania fyzickej osoby uvedenej v § 39 ods. 1 písm. a) prvom bode alebo potreby osobnej a celodennej starostlivosti o dieťa (§ 39 ods. 1 písm. b) do skončenia potreby tohto ošetrovania alebo potreby tejto starostlivosti, najdlhšie do 14. dňa.

Vylúčenie povinnosti platiť poistné

Poistenec môže byť vylúčený z povinnosti platiť poistné, ak by mu trval nárok na materské, ak nárok na materské nevznikol z dôvodu nesplnenia podmienky získania najmenej 270 dní nemocenského poistenia. Vylúčenie povinnosti platiť poistné bude trvať rovnaké obdobie a za rovnakých podmienok ako by inak trval nárok na materské. Z povinného nemocenského poistenia sú vyňaté osoby, ktorým bol priznaný starobný, predčasný starobný alebo invalidný dôchodok s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 percent.

Nárok na materské

Nárok na materské vzniká vtedy, ak poistenkyňa, ktorá je tehotná alebo sa stará o narodené dieťa, bola v posledných dvoch rokoch pred pôrodom nemocensky poistená najmenej 270 dní. Osamelá osoba na účely poskytovania materského je poistenkyňa, ktorá žije sama, je slobodná, ovdovená, rozvedená alebo osamelá z iných vážnych dôvodov. Vážne dôvody osamelosti sa posudzujú individuálne, napríklad dlhodobé liečenie manžela, nástup na výkon trestu odňatia slobody manžela, výkon základnej, náhradnej vojenskej služby alebo civilnej služby manžela, nezvestnosť manžela, ak bolo po ňom z tohto dôvodu vyhlásené pátranie.

Zmeny v posudzovaní nároku na materské (od 13. augusta 2023)

S účinnosťou od 13. augusta 2023 sa zákonom č. 273/2023 Z. z. mení a dopĺňa zákon č. 461/2023 Z. z. o sociálnom poistení (ZSP).

Ďalšie dôležité informácie

Premlčanie nároku na výplatu nemocenského

Nárok na výplatu dávky alebo jej časti sa premlčí uplynutím troch rokov odo dňa, za ktorý dávka alebo jej časť patrili.

Povinnosť vrátenia neprávom vyplatených súm

Ak poistenec nesplnil povinnosť uloženú zákonom a v dôsledku toho Sociálna poisťovňa poskytla dávku neprávom alebo vo vyššej sume ako mala byť vyplatená, táto osoba je povinná nahradiť neprávom vyplatené sumy.

Možnosť odvolania sa proti rozhodnutiu Sociálnej poisťovne

Proti rozhodnutiu Sociálnej poisťovne je možné podať odvolanie okrem prípadov, keď je podanie odvolania zákonom výslovne vylúčené.

Doplnkové poistenie práceneschopnosti

Doplnkovým poistením práceneschopnosti si môžete zabezpečiť výplatu dennej dávky v prípade, že ste nútení byť práceneschopným a nie ste tak schopný z lekárskeho hľadiska vykonávať svoju bežnú pracovnú činnosť.

Zdieľanie informácií so zamestnávateľom

Sociálna poisťovňa od 1. júna 2022 sprístupňuje zamestnávateľovi v elektronickej podobe bez súhlasu zamestnanca informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti z dôvodu priznania starobného dôchodku, predčasného starobného dôchodku alebo invalidného dôchodku vrátane dňa vydania rozhodnutia o priznaní tohto dôchodku.

Platenie poistného pri viacerých činnostiach

Ak poistenec vykonáva viacero činností zamestnanca, poradie povinností platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti pre zamestnanca sa určuje výškou jeho vymeriavacieho základu. Ak zamestnanec súčasne vykonáva aj činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby, poistné na nemocenské poistenie a poistné na dôchodkové poistenie sa platí vždy prednostne z vymeriavacieho základu dosiahnutého z výkonu činnosti zamestnanca.

tags: #povinne #nemocenske #poistenie #vznik