Potvrdenie o mzde pre Úrad práce, sociálnych vecí a rodiny (ÚPSVaR) je dôležitý dokument, ktorý slúži na preukázanie príjmu žiadateľa o rôzne sociálne dávky a príspevky. Správne vyplnenie a predloženie tohto potvrdenia je nevyhnutné pre úspešné posúdenie nároku na tieto dávky. Tento článok poskytuje komplexný pohľad na potvrdenie o mzde pre ÚPSVaR s cieľom poskytnúť jasné a štruktúrované informácie pre zamestnancov aj zamestnávateľov, aby správne vyplnili a používali tento dôležitý dokument.

Zahrnuté sú aj informácie o legislatívnych zmenách a aktualizáciách programov, ktoré majú vplyv na vystavovanie tohto potvrdenia. V tomto článku nájdete vzor potvrdenia, ako aj dôležité informácie a upozornenia súvisiace s jeho vystavovaním.

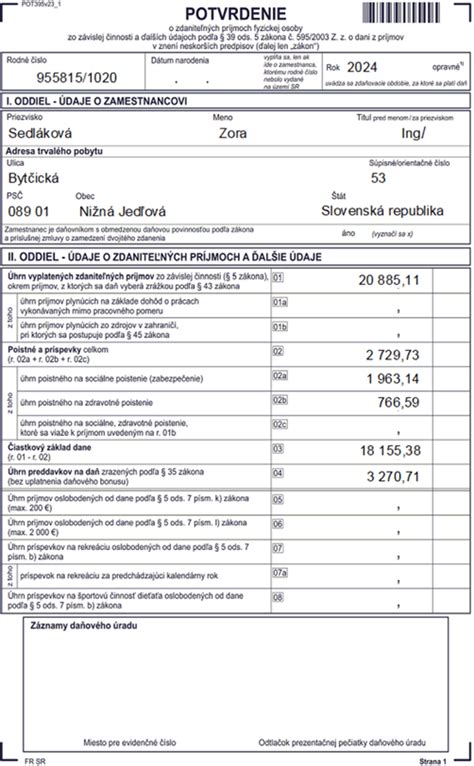

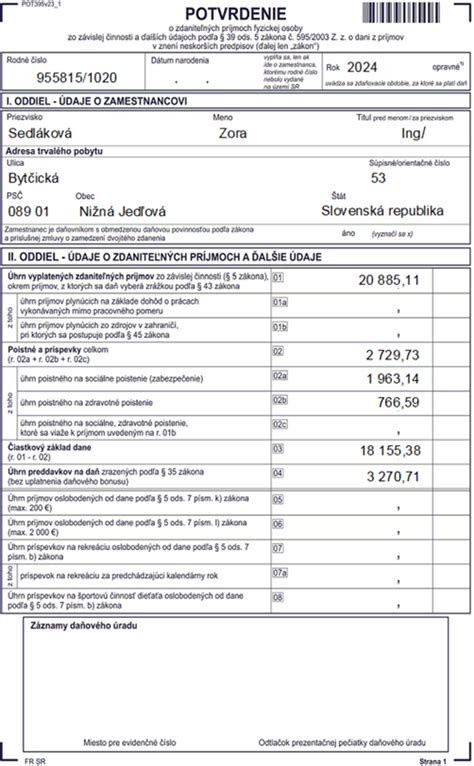

Základné údaje potrebné na potvrdení o mzde

Potvrdenie o mzde musí obsahovať určité základné údaje, aby bolo považované za platný doklad. Medzi tieto údaje patria:

- Identifikačné údaje zamestnanca: Meno a priezvisko zamestnanca a jeho bydlisko.

- Identifikačné údaje zamestnávateľa: Meno a priezvisko zamestnávateľa a jeho bydlisko.

- Informácie o príjme: Celkový ročný čistý príjem za určité obdobie a priemerný mesačný čistý príjem za toto obdobie.

- Dátum a miesto vystavenia potvrdenia: Kde a kedy bolo potvrdenie vystavené.

Vzor potvrdenia o mzde pre ÚPSVaR

Hoci presný formát potvrdenia sa môže mierne líšiť, základné údaje, ktoré musí obsahovať, sú nasledovné:

V ..................................................... dňa ................................................

Meno a priezvisko zamestnanca: ..........................................................................

Bydlisko zamestnanca: .......................................................................................

Meno a priezvisko zamestnávateľa: ......................................................................

Bydlisko/Sídlo zamestnávateľa: ...........................................................................

Celkový ročný čistý príjem za obdobie od: ............................ do: ............................ je: ............................ EUR.

Priemerný mesačný čistý príjem za uvedené obdobie je: ............................ EUR.

Poznámka: Toto je len rámcový vzor, preto je vždy potrebné použiť aktuálny formulár dostupný na stránke ÚPSVaR alebo od mzdovej účtovníčky.

Ako správne vyplniť potvrdenie o mzde

Pri vypĺňaní potvrdenia o mzde je potrebné dbať na presnosť a úplnosť údajov. Tu je niekoľko tipov, ako postupovať:

- Identifikačné údaje: Uveďte presné meno a priezvisko zamestnanca a zamestnávateľa, ako aj ich trvalé bydlisko/sídlo.

- Obdobie: Jasne uveďte obdobie, za ktoré sa príjem potvrdzuje (napr. od 1.1.2023 do 31.12.2023).

- Celkový ročný čistý príjem: Uveďte celkovú sumu čistého príjmu, ktorý zamestnanec zarobil za dané obdobie. Čistý príjem je príjem po odpočítaní všetkých daní a odvodov.

- Priemerný mesačný čistý príjem: Vypočítajte priemerný mesačný čistý príjem vydelením celkového ročného čistého príjmu počtom mesiacov v danom období.

- Dátum a miesto: Uveďte dátum a miesto, kde bolo potvrdenie vystavené.

Dôležitosť správneho vyplnenia

Správne vyplnené potvrdenie o mzde je kľúčové pre úspešné vybavenie vašej žiadosti na ÚPSVaR. Neúplné alebo nesprávne údaje môžu viesť k zamietnutiu žiadosti alebo k oneskoreniu v konaní. Preto je dôležité venovať vyplneniu potvrdenia dostatočnú pozornosť a v prípade nejasností sa obrátiť na odborníka alebo priamo na ÚPSVaR.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Kedy je potrebné potvrdenie o mzde

Potvrdenie o mzde je potrebné v rôznych situáciách, napríklad pri:

- Žiadosti o dávky v hmotnej núdzi: ÚPSVaR potrebuje posúdiť príjem žiadateľa, aby zistil, či spĺňa podmienky pre poskytnutie dávky.

- Žiadosti o príspevok na bývanie: Príspevok na bývanie je určený pre osoby s nízkym príjmom na úhradu nákladov spojených s bývaním.

- Žiadosti o rodičovský príspevok: Rodičovský príspevok je určený pre rodičov, ktorí sa starajú o dieťa do troch rokov veku (alebo do šiestich rokov veku, ak má dieťa zdravotné problémy).

- Žiadosti o iné sociálne dávky: ÚPSVaR môže vyžadovať potvrdenie o mzde aj pri iných žiadostiach o sociálne dávky, ak je potrebné posúdiť príjem žiadateľa.

Formulár Potvrdenie o mzde/odmene za zárobkovú činnosť slúži ako doklad o príjme zamestnanca, ktorý je nevyhnutný na účely konania pred úradom práce, sociálnych vecí a rodiny. Využíva sa predovšetkým v dvoch situáciách: pri evidencii uchádzača o zamestnanie podľa § 6 ods. 2 písm. d) zákona č. 5/2004 Z. z. o službách zamestnanosti a pri posudzovaní nároku na pomoc v hmotnej núdzi podľa zákona č. 599/2003 Z. z.

- Pre uchádzača o zamestnanie, ktorý si chce zachovať alebo získať evidenciu na úrade práce: Ten musí preukázať hrubú mzdu podľa § 6 ods. 2 písm. d) zákona č. 5/2004 Z. z.

- Pre občana v hmotnej núdzi, ktorý žiada o dávky alebo príspevky: V tomto prípade sa preukazuje čistá mzda (bez daňového bonusu) podľa zákona č. 599/2003 Z. z.

Alternatívne doklady o príjme

Okrem potvrdenia o mzde existujú aj iné doklady, ktoré môžete použiť na preukázanie svojho príjmu:

- Výplatné pásky: Výplatné pásky z posledných mesiacov môžu slúžiť ako dôkaz o vašom príjme.

- Daňové priznanie: Daňové priznanie za predchádzajúce obdobie môže slúžiť ako dôkaz o vašom celkovom príjme za daný rok.

- Potvrdenie o príjme od Sociálnej poisťovne: Toto potvrdenie obsahuje informácie o vašich príjmoch, z ktorých boli platené odvody na sociálne poistenie.

- Iné doklady: V závislosti od vašej situácie môžete použiť aj iné doklady, ako napríklad potvrdenie o dôchodku, potvrdenie o podpore v nezamestnanosti alebo potvrdenie o príjme z podnikania.

Získanie potvrdenia o mzde

Potvrdenie o mzde by vám mal vystaviť váš zamestnávateľ na vašu žiadosť. Zamestnávateľ je povinný vám toto potvrdenie vystaviť bezplatne. Lehota na predloženie potvrdenia zákonom nie je presne stanovená, ale pri žiadosti o dávku alebo registrácii na úrade práce sa vyžaduje predloženie aktuálnych údajov - preto sa odporúča, aby zamestnávateľ vystavil formulár bez zbytočného odkladu na žiadosť zamestnanca.

Dôležité informácie a upozornenia pre zamestnávateľov

Zamestnávanie zamestnancov a poskytovanie mzdy predstavuje pre zamestnávateľov zložitú oblasť, ktorá si vyžaduje dôkladné poznanie a dodržiavanie množstva právnych predpisov. Tieto predpisy sa týkajú pracovného, sociálneho, daňového a iného práva. Plnenie týchto povinností zabezpečujú predovšetkým mzdoví účtovníci, ktorých práca je náročná, zodpovedná a vyžaduje si presnosť, dodržiavanie termínov, znalosť mnohých zákonov a neustále sledovanie legislatívnych zmien.

Právny rámec

Činnosť zamestnávateľov v oblasti zamestnávania a odmeňovania upravuje množstvo právnych predpisov. Medzi najdôležitejšie patria:

- Zákon č. 311/2001 Z. z. Zákonník práce

- Zákon č. 428/2002 Z. z. o ochrane osobných údajov

- Zákon č. 663/2007 Z. z. o minimálnej mzde

- Nariadenie vlády SR č. 441/2009 Z. z., ktorým sa ustanovuje suma minimálnej mzdy

- Zákon č. 462/2003 Z. z. o náhrade príjmu pri dočasnej pracovnej neschopnosti zamestnanca

- Zákon č. 5/2004 Z. z. o službách zamestnanosti

- Zákon č. 461/2003 Z. z. o sociálnom poistení

- Zákon č. 580/2004 Z. z. o zdravotnom poistení

- Vyhláška Ministerstva zdravotníctva SR č. 239/2006 Z. z. o rozsahu ošetrovateľskej starostlivosti

- Zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení

- Zákon č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení

- Zákon č. 511/1992 Zb. o správe daní a poplatkov

- Zákon č. 595/2003 Z. z. o dani z príjmov

- Zákon č. 152/1994 Z. z. o sociálnom fonde

- Zákon č. 283/2002 Z. z. o cestovných náhradách

- Zákon č. 431/2002 Z. z. o účtovníctve

- Zákon č. 395/2002 Z. z. o archívoch a registratúrach

Pracovnoprávne vzťahy

Pracovnoprávne vzťahy medzi zamestnancami a zamestnávateľom upravuje Zákonník práce (zákon č. 311/2001 Z. z.). Zamestnávateľom je právnická osoba a fyzická osoba, ak zamestnáva aspoň jednu fyzickú osobu v pracovnoprávnom alebo obdobnom pracovnom vzťahu. Za zamestnávateľa, ktorým je právnická osoba, právne úkony v pracovnoprávnych vzťahoch vykonáva štatutárny orgán. Fyzická osoba ako zamestnávateľ koná osobne.

Zamestnávateľ je povinný zabezpečovať prevádzkovanie svojej činnosti prednostne zamestnancami v pracovnom pomere. Pred uzatvorením pracovnej zmluvy je povinný oboznámiť fyzickú osobu s právami a povinnosťami, ktoré pre ňu vyplývajú z pracovnej zmluvy, pracovných a mzdových podmienok, za ktorých bude prácu vykonávať. Podmienky, za ktorých môže byť prijatý do pracovnoprávneho vzťahu cudzinec alebo osoba bez štátnej príslušnosti, upravuje zákon č. 5/2004 Z. z. o službách zamestnanosti. Pri zamestnávaní občanov z členských štátov Európskej únie sa povolenie na zamestnanie nevyžaduje, Slovenská republika umožňuje od 1. 5. 2004 voľný prístup na trh práce týmto občanom.

Vznik zamestnávateľa a registrácia

Právnická alebo fyzická osoba sa stane zamestnávateľom, ak začne zamestnávať prvého zamestnanca. Každý zamestnávateľ, ktorý zamestnáva aspoň jedného zamestnanca, je povinný sa registrovať v Sociálnej poisťovni a zdravotnej poisťovni.

Sociálna poisťovňa

V zmysle § 231 ods. 1 písm. a) zákona o sociálnom poistení je zamestnávateľ povinný prihlásiť sa do registra zamestnávateľov vedeného príslušnou pobočkou Sociálnej poisťovne, a to do 8 dní odo dňa, v ktorom začal zamestnávať aspoň jedného zamestnanca, a to na predpísanom tlačive Registračný list zamestnávateľa. Nevyhnutnou prílohou pri predložení tlačiva je kópia úradného dokladu potvrdzujúceho vznik, existenciu a platnosť údajov o platiteľovi, napr. výpis z obchodného registra.

Pretože každý zamestnávateľ je povinný predkladať doklady prostredníctvom elektronických služieb Sociálnej poisťovne, pri registrácii zamestnávateľa je potrebné požiadať aj o vydanie prístupu do elektronických služieb a s príslušnou pobočkou Sociálnej poisťovne uzatvoriť Dohodu o používaní elektronických služieb pre odvádzateľov poistného. Sociálna poisťovňa pri registrácii zamestnávateľovi pridelí desaťmiestne identifikačné číslo zamestnávateľa - IČZ. V prípade, že dôjde k zmene názvu zamestnávateľa, jeho sídla a dňa určeného na výplatu príjmov, zamestnávateľ je povinný tieto zmeny oznámiť do 8 dní od tejto zmeny [§ 231 ods. 1 písm. b) zákona o sociálnom poistení].

Zdravotná poisťovňa

Zamestnávateľ pre účely zdravotného poistenia je špecifikovaný v § 11 ods. 2 zákona č. 580/2004 Z. z. o zdravotnom poistení. Zamestnávateľ je v zmysle § 23 ods. 1 zákona o zdravotnom poistení povinný oznámiť príslušnej zdravotnej poisťovni vznik, zmenu a zánik platiteľa poistného. Dátum vzniku prihlasovacej povinnosti, resp. zániku tejto povinnosti, je zamestnávateľ povinný oznámiť príslušnej zdravotnej poisťovni do ôsmich dní odo dňa, keď táto skutočnosť nastala.

V prípade zmeny názvu zamestnávateľa, sídla, bydliska, identifikačného čísla, čísla bankového účtu, zmeny dňa, ktorý je určený na výplatu príjmov, je zamestnávateľ povinný do 8 dní odo dňa zmeny tieto zmeny oznámiť príslušnej zdravotnej poisťovni (§ 23 ods. 2 zákona o zdravotnom poistení). Zamestnávateľ je v zmysle § 24 písm. k) zákona o zdravotnom poistení povinný oznámiť vznik platiteľa poistného, resp. prihlásiť sa do registra zamestnávateľov v pobočke príslušnej zdravotnej poisťovne, v ktorej je poistený zamestnanec, ktorého začal zamestnávať, a to na predpísanom tlačive do 8 pracovných dní od vzniku tejto skutočnosti. Úrad pre dohľad nad zdravotnou starostlivosťou určil na tento účel tlačivo Oznámenia o vzniku, zmene a zániku platiteľa poistného. Nevyhnutnou prílohou pri predložení tlačiva je kópia úradného dokladu potvrdzujúceho vznik, existenciu a platnosť údajov o platiteľovi, napr. výpis z obchodného registra. Zdravotná poisťovňa pri registrácii zamestnávateľovi pridelí desaťmiestne číslo zamestnávateľa odvodené od identifikačného čísla organizácie (IČO), ktoré zamestnávateľ uvádza na tlačivách mesačného výkazu a oznámeniach zamestnávateľa.

Daňový úrad

Registračnú a oznamovaciu povinnosť daňových subjektov upravuje § 31 zákona č. 511/1992 Zb. o správe daní a poplatkov. Každá právnická a fyzická osoba, ktorá získala povolenie alebo oprávnenie na podnikanie, je povinná požiadať do 30 dní miestne príslušného správcu dane o registráciu pre konkrétne druhy dane. Správca dane registrovanému subjektu pridelí daňové identifikačné číslo a vydá osvedčenie. Každá fyzická alebo právnická osoba, ktorá na území SR získa povolenie na podnikanie alebo oprávnenie na podnikanie, je v zmysle § 49a ods. 1 zákona o dani z príjmov povinná požiadať správcu dane o registráciu do konca kalendárneho mesiaca po uplynutí mesiaca, v ktorom získala povolenie alebo oprávnenie na podnikanie.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Ochrana osobných údajov

Základné zásady spracovania osobných údajov a zodpovednosť za bezpečnosť ich spracovania ustanovuje zákon č. 428/2002 Z. z. o ochrane osobných údajov. Zákon sa vzťahuje na každú právnickú aj fyzickú osobu, ktorá spracúva osobné údaje, pričom spracovaním osobných údajov rozumieme vykonávanie akýchkoľvek operácií alebo súboru operácií s osobnými údajmi, napr. zhromažďovanie, zaznamenávanie, usporadúvanie, prepracúvanie, vyhľadávanie, prehľadávanie, preskupovanie, kombinovanie, premiestňovanie, využívanie, uchovávanie, blokovanie, likvidáciu, šírenie, sprístupňovanie alebo zverejňovanie.

Oprávnenou osobou je každá fyzická osoba, ktorá prichádza do styku s osobnými údajmi v rámci svojho pracovnoprávneho vzťahu, štátnozamestnaneckého pomeru, služobného pomeru, členského vzťahu, na základe poverenia, zvolenia alebo vymenovania alebo v rámci výkonu verejnej funkcie, ktorá môže osobné údaje spracúvať len na základe pokynu prevádzkovateľa, zástupcu prevádzkovateľa alebo sprostredkovateľa. Oprávnené osoby sú zodpovedné za bezpečné spracovanie osobných údajov. Prevádzkovateľ alebo sprostredkovateľ je povinný v zmysle § 17 zákona o ochrane osobných údajov oprávnené osoby poučiť o právach a povinnostiach uložených zákonom o ochrane osobných údajov. Poučenie je potrebné vykonať pred vydaním prvého pokynu oprávnenej osobe na vykonanie spracovateľskej operácie s osobnými údajmi.

Dotknutou osobou je každá fyzická osoba, o ktorej sa spracúvajú osobné údaje, t.j. všetci zamestnanci zamestnávateľa a v niektorých prípadoch aj ich rodinní príslušníci, napr. pri uplatnení daňového bonusu na dieťa, odpočítateľnej položky na manžela alebo manželku a pod. Osobné údaje dotknutej osoby sa môžu spracúvať len so súhlasom dotknutej osoby. Súhlas sa nevyžaduje, ak sa osobné údaje spracúvajú na základe osobitného zákona, ktorý ustanovuje zoznam osobitných údajov, účel ich spracovania a okruh dotknutých osôb. V prípade zamestnancov, ktorých osobné údaje sa spracúvajú výhradne na personálne a mzdové účely, súhlas nie je potrebný, pretože ich osobné údaje sa spracúvajú podľa osobitných zákonov, napr. Zákonníka práce, zákona o sociálnom poistení, zákona o zdravotnom poistení, zákona o dani z príjmov a pod.

Za výkon dohľadu nad ochranou osobných údajov zodpovedá prevádzkovateľ. V prípade, že zamestnáva viac ako 5 osôb, výkonom dohľadu poverí zodpovednú osobu alebo viaceré zodpovedné osoby, ktoré dozerajú na dodržiavanie zákonných ustanovení pri spracúvaní osobných údajov. Prevádzkovateľ je zároveň povinný o poverení písomne informovať Úrad na ochranu osobných údajov SR na úradom vypracovanom formulári, a to najneskôr do 30 dní odo dňa poverenia. Zodpovednou osobou môže byť len odborne vyškolená oprávnená fyzická osoba, ktorá má spôsobilosť na právne úkony a spĺňa podmienku bezúhonnosti preukázanú výpisom z registra trestov nie starším ako tri mesiace.

Zákon o ochrane osobných údajov ukladá prevádzkovateľom povinnosť registrácie informačného systému alebo evidencie informačného systému, a to ešte pred začatím spracovania. Na registráciu sa použije formulár stanovený Úradom na ochranu osobných údajov SR. O informačných systémoch, ktoré nepodliehajú registrácii, je prevádzkovateľ povinný viesť evidenciu, a to najneskôr odo dňa začatia spracúvania osobných údajov v informačnom systéme.

Z uvedeného vyplýva, že zamestnávateľ, ktorý spracúva personalistiku a mzdy na samostatnom počítači, ktorý nie je prepojený na verejne prístupnú počítačovú sieť - na internet, nemá povinnosť vypracúvať bezpečnostný projekt. Jeho povinnosťou je vypracovať bezpečnostnú smernicu a o používanom informačnom systéme viesť evidenciu. V prípade spracúvania personalistiky a miezd na počítači, resp. v počítačovej sieti, ktorá je prepojená na verejne prístupnú počítačovú sieť - na internet, je zamestnávateľ povinný vypracovať bezpečnostný projekt a internú smernicu, ktorou upraví podrobnosti spracúvania osobných údajov. Personálny a mzdový informačný systém registrácii nepodlieha, lebo obsahuje osobné údaje fyzických osôb vrátane osobných údajov ich rodinných príslušníkov vyplývajúcich z pracovnoprávneho vzťahu a zároveň pri zamestnávaní viacerých ako piatich osôb podlieha dohľadu zodpovednej osoby.

Zamestnávanie občanov so zdravotným postihnutím

Základné povinnosti zamestnávateľa pri zamestnávaní zamestnancov so zmenenou pracovnou schopnosťou upravuje Zákonník práce v § 158 a § 159. Okrem Zákonníka práce upravuje povinnosť zamestnávateľa zamestnávať občanov so zdravotným postihnutím aj zákon č. 5/2004 Z. z. o službách zamestnanosti. Zamestnávateľ pre účely zákona o službách zamestnanosti je špecifikovaný v § 3 zákona. Povinnosti zamestnávateľa pri zamestnávaní občanov so zdravotným postihom sú vymedzené v § 63 zákona.

Zamestnávateľ, ktorý zamestnáva najmenej 20 zamestnancov, je povinný zamestnávať občanov so zdravotným postihnutím, ak úrad práce, sociálnych vecí a rodiny vedie v evidencii uchádzačov o zamestnanie občanov so zdravotným postihom, a to v počte, ktorý predstavuje 3,2 % z celkového počtu zamestnancov. Občanom so zdravotným postihnutím je občan, ktorý je uznaný za invalidného v zmysle zákona o sociálnom poistení. Zamestnávateľ splnenie tejto povinnosti dokladuje podaním ročného výkazu na úrad práce, sociálnych vecí a rodiny.

Zamestnávateľ, ktorý nezamestnáva povinný podiel počtu občanov so zdravotným postihnutím na celkovom počte svojich zamestnancov, je povinný najneskôr do 31. marca nasledujúceho roku odviesť za každého občana, ktorý mu chýba do splnenia povinného počtu, odvod vo výške 0,9-násobku celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, za ktorý sa odvod odvádza.

Vznik pracovného pomeru a oznamovacie povinnosti

Vznik pracovného pomeru medzi zamestnávateľom a zamestnancom preukazuje pracovná zmluva.

Sociálna poisťovňa

V zmysle § 231 ods. 1 písm. b) zákona o sociálnom poistení je zamestnávateľ povinný oznámiť Sociálnej poisťovni vznik, zmenu a zánik pracovného pomeru zamestnanca, a to do 8 dní odo dňa, keď táto skutočnosť nastala, elektronicky prostredníctvom internetu využitím systému elektronického zberu údajov, pričom už registračný list v papierovej podobe predkladať netreba - túto formu je povinný od 1. 1. 2011 používať každý zamestnávateľ.

V priebehu trvania pracovného pomeru je zamestnávateľ, okrem prihlasovacích povinností, povinný [§ 231 ods. 1 písm. f) zákona o sociálnom poistení] predkladať mesačný výkaz poistného a príspevkov na starobné dôchodkové sporenie za príslušný kalendárny mesiac v lehote do dňa splatnosti poistného a príspevkov na starobné dôchodkové sporenie (do 5 dní odo dňa výplaty príjmov).

V sociálnom poistení sa uplatňuje inštitút prerušenia poistenia. Zamestnancovi sa prerušuje povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti (§ 26 ods. 1 zákona o sociálnom poistení) napr. v období od 11. dňa dočasnej pracovnej neschopnosti zamestnanca, počas čerpania rodičovskej dovolenky, ak sa zamestnankyňa alebo zamestnanec starajú o dieťa do troch rokov veku, ak sa fyzická osoba stará o dieťa do šiestich rokov veku, ktoré má dlhodobo nepriaznivý zdravotný stav a vyžaduje si osobitnú starostlivosť, alebo ak sa fyzická osoba, ktorá sa inak o dieťa stará, ochorela, bolo jej nariadené karanténne opatrenie alebo v súvislosti s pôrodom bola prijatá do ústavnej starostlivosti zdravotníckeho zariadenia. Zamestnávateľ je povinný prerušenie poistenia oznámiť príslušnej pobočke Sociálnej poisťovne do 8, resp. 30 dní od prerušenia poistenia na tlačive Registračný list FO. Vznik prerušenia sa posudzuje rovnako ako zánik povinného poistenia a skončenie prerušenia sa posudzuje ako vznik povinného poistenia. Registračný list FO je tak základným tlačivom, na ktorom zamestnávateľ oznamuje Sociálnej poisťovni postavenie zamestnanca ako poistenca k zamestnávateľovi ako platiteľovi poistného.

Zdravotná poisťovňa

Zamestnanec pre účely zdravotného poistenia je špecifikovaný v § 11 ods. 3 a zamestnávateľ v § 11 ods. 2 zákona č. 580/2004 Z. z. o zdravotnom poistení. Zamestnávateľ je v zmysle § 24 písm. c) zákona o zdravotnom poistení povinný prihlásiť zamestnanca do pobočky zdravotnej poisťovne, v ktorej je zamestnanec poistený, a to na tlačive predpísanom.

Dôležité informácie a upozornenia

Aktualizácie programu POHODA a ich vplyv na potvrdenie o mzde

Program POHODA je často používaný na spracovanie miezd a vystavovanie rôznych potvrdení, vrátane potvrdenia o mzde pre ÚPSVaR. Dôležité aktualizácie programu POHODA sú:

- Aktualizácia POHODA Jeseň 2013, rel. 10500: Určená pre verziu programu POHODA Jeseň 2013, rel. 10500.

- Aktualizácia Kasa Offline: Potrebná kvôli vyrovnaniu verzií databáz.

- Aktualizácia pre PSÚ (Pobočkové spracovanie údajov): Špecifický postup pre inštaláciu aktualizácie na centrálach a pobočkách.

Ďalšie zmeny v agende POHODA:

- Štatutár - min. 50 % účasť: Do agendy Personalistika bolo pridané nové zaškrtávacie pole Štatutár - min. 50 % účasť. Zamestnávateľ, ktorý k 31. decembru 2013 a aj v nasledovných dňoch zamestnáva takéhoto zamestnanca, je povinný oznámiť túto skutočnosť Sociálnej poisťovni do 31. januára 2014.

- Registračný list FO (RLFO): Bola upravená tlačová zostava Registračný list FO, ktorá je platná pre rok 2013. Taktiež bol upravený export RLFO do formátu XML.

- Účtovné výkazy neziskových organizácií: Pre účtovné výkazy neziskových organizácií bola zapracovaná úprava tlačových zostáv Súvaha a Výkaz ziskov a strát v zmysle Opatrenia MFSR č. MF/17616/2013-74.

- Členenie DPH v agende Banka: Pre databázy typu PÚ a PÚN bola upravená funkčnosť poľa Členenie DPH v agende Banka. Odteraz sa budú bankové doklady vytvárať bez členenia typu UN/PN.

- Odvodové zvýhodnenie SP - dlhodobo nezam.: Do agendy Pracovné pomery bolo zapracované zaškrtávacie pole Odvod. zvýh. SP - dlhodobo nezam.

Zmeny v legislatíve a ich dopad na výpočet príjmu

Legislatívne zmeny v oblasti sociálneho poistenia a daní majú priamy vplyv na výpočet čistého príjmu, ktorý sa uvádza v potvrdení. Je dôležité, aby mzdové účtovníčky boli informované o aktuálnych zmenách a správne ich aplikovali pri výpočte.

- Odvodové zvýhodnenie dlhodobo nezamestnaných: Od 1. novembra 2013 platí novela Zákona o sociálnom poistení, ktorá odvodovo zvýhodňuje zamestnancov, ktorí boli pred vznikom pracovného pomeru evidovaní na úrade práce ako dlhodobo nezamestnaní.

- Vplyv odvodového zvýhodnenia na výpočet náhrady príjmu: Podľa Zákona č. 462/2003 o náhrade príjmu má nárok na náhradu príjmu aj zamestnanec, ktorý neplatí nemocenské poistenie - t. j. odvodovo zvýhodnený na SP - dlhodobo nezamestnaný.

Kontrolný výkaz DPH

Hoci kontrolný výkaz DPH priamo nesúvisí s potvrdením o mzde, je dôležitý pre zamestnávateľov, ktorí sú platcami DPH. Aktualizácie programu POHODA prinášajú zmeny aj v tejto oblasti.

- Zmeny v členení KV DPH: Aktualizácie prinášajú nové typy členenia KV DPH pre rôzne tovary a služby.

- Vstupovanie dokladov do obdobia Kontrolného výkazu: Doklady vstupujú do obdobia Kontrolného výkazu na základe Dátumu daňovej povinnosti/ Dátumu odpočtu.

SEPA úhrady a SEPA inkasá

Prechod na SEPA úhrady a SEPA inkasá od 1. februára 2014 vyžaduje používanie nových formátov xml súborov pri elektronickej komunikácii s bankou.