Plánovať si dôchodok už dnes vám môže pripadať ako zbytočná starosť, no čím skôr začnete, tým lepšie. Spoliehať sa výlučne na dôchodok od štátu z prvého piliera nemusí byť najrozumnejšie riešenie.

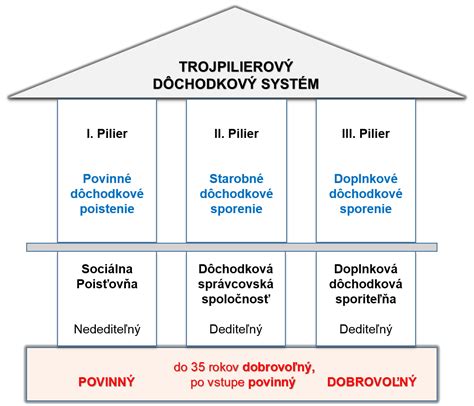

Ako väčšina vie, prvý pilier je povinný priebežný systém, kde si na dôchodok nesporíte vy sami, ale vaše odvody idú priamo na výplatu súčasných dôchodcov. Keď odídete do dôchodku, váš príjem bude závisieť od odvodov pracujúcej generácie. Nevýhodou prvého piliera je, že starnutie populácie môže spôsobiť, že budúce dôchodky budú nižšie.

Kombinácia 1., 2. a 3. piliera vám zabezpečí stabilnejšiu budúcnosť. Aký je rozdiel medzi druhým a tretím pilierom a prečo by ste ich mali zvážiť?

Druhý pilier: Základ dôchodkového zabezpečenia

Druhý pilier je forma povinného dôchodkového sporenia, do ktorého sa zapája väčšina pracujúcich na Slovensku. Funguje na princípe odvodov - časť vašich povinných platieb do Sociálnej poisťovne je presmerovaná na váš individuálny dôchodkový účet v niektorej z dôchodkových správcovských spoločností (DSS). Percento na starobné zabezpečenie je aktuálne 18 %. Ak vaša hrubá mzda dosahuje výšku 1 800€, do nášho štátu odíde 324€. Druhý pilier vám zabezpečí to, že si viete odkrojiť 4% pre seba, čo je v tomto prípade 72€.

Hlavné výhody druhého piliera:

- Vaše peniaze sa investujú - zhodnocujú sa na finančných trhoch, vďaka čomu máte možnosť dosiahnuť lepší výnos ako v čisto štátnom dôchodkovom systéme. Pri ideálnom nastavení dokážu zarobiť priemerne až 9 % p. a.

- Dedenie úspor - ak si nestihnete dôchodok užiť, vaše nasporené peniaze môžu zdediť vaši blízki.

- Možnosť voľby stratégie - môžete si vybrať investičnú stratégiu podľa vlastného rizikového profilu (napr. indexové fondy s vyšším výnosom v dlhodobom horizonte).

- Nízke poplatky a vstup zadarmo.

Nevýhody druhého piliera:

- Najväčšia nevýhoda 2. piliera je v jeho štátnom vplyve. Naša aktuálna vláda sa rada stará do 2. piliera a straší ľudí jeho zoštátnením.

- Tieto peniaze slúžia na vaše zabezpečenie na dôchodku a preto ich nemôžete vybrať skôr.

II. PILIER - VÝBER SPRÁVNEHO FONDU, pozor na dlhopisové fondy.

Prečo si vybrať indexové fondy v 2. pilieri?

Jednoducho povedané, vaše peniaze sa investujú na základe indexu. Index kopíruje výkonnosť najväčších spoločností na sledovanom trhu a konkrétne 4 z našich 5 dôchodcovských správcovských spoločností investujú z drvivej väčšiny do najväčších svetových firiem. V podstate ide o investovanie do akciového trhu, ktorý je z dlhodobého hľadiska najvýkonnejší. Dlhopisové fondy z dlhodobého hľadiska jednoducho toľko nezarábajú, dokonca niekedy prerábajú. Buďte rozumní a vyberte si indexové fondy.

Zaujímavosť: Kooperativa využíva na investovanie fondy plne zamerané na ESG, ktoré prihliadajú na životné prostredie, sociálne vplyvy a riadenie a vedenie podnikov. Ide o úplne prvý takýto indexový fond ponúkaný dôchodcovskou správcovskou spoločnosťou.

Tretí pilier: Dobrovoľné doplnkové sporenie

Tretí pilier je dobrovoľné doplnkové dôchodkové sporenie, ktoré umožňuje jednotlivcom šetriť si navyše k prvému a druhému pilieru. Na rozdiel od druhého piliera si doň prispievate sami, pričom v mnohých prípadoch vám môže prispievať aj zamestnávateľ.

Možno neviete, no 3. pilier je povinný pre rizikové povolania kategórie 3 a 4 a pre tanečných umelcov a hráčov na dychový nástroj.

Hlavné výhody tretieho piliera:

- Dobrovoľnosť a flexibilita - môžete si sami určovať výšku príspevkov a meniť ich podľa svojej finančnej situácie.

- Zamestnávateľský príspevok - ak vám zamestnávateľ prispieva, ide o skvelý spôsob, ako si zvýšiť budúci dôchodok s minimálnym vlastným vkladom. Mnoho firiem túto možnosť poskytuje ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa.

- Daňové zvýhodnenie - príspevky do tretieho piliera si môžete odpočítať z daňového základu, čo znamená úsporu na daniach. Je to však limitované len na 180€ ročne, čo činí ušetrenie vo výške 34,20 €. Odporúčame si preto sporiť do 3. piliera aspoň 15 eur mesačne. Takto sa vám za celý rok nazbierajú príspevky vo výške 180 eur. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur.

- Dedenie úspor - keby sa vám niečo stalo, 3. pilier je dedičný.

- Predčasný výber - nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej. Prostriedky, ktoré do 3. piliera vložil váš zamestnávateľ, však môžete vybrať až pri odchode do dôchodku.

Nevýhody tretieho piliera:

- Nie je taký výnosný ako priame investície do ETF fondov. Zisk podlieha zdaneniu a s tretím pilierom sú spojené vyššie poplatky.

- Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluvy, ktorým akceptujete podmienky platné od 1. 1. 2014.

Kedy sa oplatí mať 3. pilier?

My vám odporúčame 3. pilier len vtedy, keď vám je ochotný doňho prispievať aj zamestnávateľ. Ak nemáte na výber, že vám zamestnávateľ bude prispievať takú čiastku ako aj vy, pokojne si vyberte aj väčšiu sumu. Ak vám zamestnávateľ neprispieva, investovanie do ETF fondov je výnosnejšie, preto si nezakladajte 3. pilier len pre seba.

Prečo indexové fondy aj v 3. pilieri?

Podobne ako v 2. pilieri, aj v 3. pilieri sú vaše peniaze investované a zhodnocujú sa. Indexové fondy z dlhodobého hľadiska najviac zarábajú, pretože investujete do najväčších spoločností na svete. Aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový.

Prehľad zhodnotenia majetku v doplnkových dôchodkových fondoch (DDF):

Tu sa môžete pozrieť, ako sa darilo jednotlivým fondom 3. piliera.

| Dôchodkový fond | Zhodnotenie majetku v dôchodkovom fonde (1 rok) | Zhodnotenie majetku v dôchodkovom fonde (5 rokov) | Zhodnotenie majetku v dôchodkovom fonde (10 rokov) | Zhodnotenie majetku v dôchodkovom fonde (od vzniku) |

|---|---|---|---|---|

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2050 príspevkový d.d.f. | 32.950% | 7.660% | 6.800% | 6.170% |

| Indexový príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 26.740% | 7.460% | 7.920% | - |

| Stabilita akciový príspevkový d.d.f., STABILITA, d.d.s., a.s. | 28.350% | 7.200% | 5.860% | 4.580% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2060, príspevkový d.d.f. | 32.920% | 7.110% | 9.340% | - |

| Stabilita indexový príspevkový d.d.f., STABILITA, d.d.s., a.s. | 26.140% | 6.970% | 12.180% | - |

| Indexový globálny dôchodkový fond UNIQA d.d.s., a.s., príspevkový d.d.f. | 25.480% | 6.970% | 8.890% | - |

| Rastový príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 23.840% | 6.820% | 6.430% | 4.280% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2040 príspevkový d.d.f. | 21.210% | 5.710% | 5.250% | 2.800% |

| Globálny akciový dôchodkový fond UNIQA d.d.s., a.s., príspevkový d.d.f. | 16.660% | 4.440% | 4.870% | 4.030% |

| Stabilita konzervatívny príspevkový d.d.f., STABILITA,d.d.s., a.s. | 5.100% | 3.870% | % | - |

| Vyvážený príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 13.560% | 3.270% | 3.340% | 2.010% |

| Stabilita príspevkový d.d.f., STABILITA, d.d.s., a.s. | 13.190% | 3.060% | 2.520% | 2.180% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2030 príspevkový d.d.f. | 5.330% | 1.910% | 2.050% | 1.670% |

| Príspevkový doplnkový dôchodkový fond UNIQA d.d.s., a.s., príspevkový d.d.f. | 7.450% | 1.640% | 1.630% | 1.730% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Dôchodkový výplatný d.d.f. | 2.660% | 1.250% | 0.540% | 0.690% |

| Konzervatívny príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 2.380% | 0.040% | 0.270% | 0.960% |

| Výplatný doplnkový dôchodkový fond UNIQA d.d.s., a.s. | 2.260% | -0.170% | 0.190% | 0.060% |

| Stabilita výplatný d.d.f., STABILITA, d.d.s., a.s. | 1.600% | -0.190% | -0.070% | 1.060% |

| Dôchodkový výplatný d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 1.610% | -0.770% | -0.190% | 0.670% |

| Comfort life 2070, príspevkový d. d. f. | 2.610% | - | % | - |

DDS Tatra banky zaraďujeme do samostatnej kategórie, keďže táto spoločnosť rozdeľuje sporiteľov do fondov podľa roku narodenia.

Prečo sa oplatí mať druhý aj tretí pilier?

Keď si zabezpečíte druhý aj tretí pilier, vytvárate si diverzifikovaný dôchodkový príjem. Prvý pilier (štátny dôchodok) je neistý, pretože závisí od demografie a ekonomiky krajiny. Druhý a tretí pilier vám umožňujú mať dôchodok viac pod kontrolou a získavať výhody, ktoré štátna penzia z prvého piliera neponúka. Ich kombináciou získate viac peňazí na dôchodok, lepšie zhodnotenie úspor a finančnú istotu v starobe.

Ako si založiť 2. alebo 3. pilier?

Založenie pilierov je veľmi jednoduché, rýchle a hlavne je zadarmo. Pri založení 2. piliera to nemusíte nikomu oznamovať, pretože Sociálna poisťovňa vám sama začne prerozdeľovať vaše odvody.

Pri 3. pilieri potrebujete vedieť, či je vám váš zamestnávateľ ochotný prispievať a koľko. Najlepšie urobíte, ak sa naň opýtate priamo v práci. Vstup do 3. piliera nie je podmienený vekom do 35 rokov tak ako je to v prípade 2. piliera.

Kontrola výpisu z 3. piliera

Ak si prispievate do tretieho piliera, potom vám z doplnkovej dôchodkovej spoločnosti (DDS) chodí každý rok výpis z vášho sporiaceho účtu. Ak máte zmluvu uzavretú po roku 2014, DDS vám posiela aj potvrdenie o zaplatených príspevkoch, ktoré doložíte k daňovému priznaniu. Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. 2023.

TIP: V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový.

TIP: Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov.

Pozor! Ak si na dôchodok sporíte aj v 2. pilieri, v januári vám prišiel aj výpis od dôchodkovej správcovskej spoločnosti (DSS). Aj ten si dobre prekontrolujte. Vláda totiž v roku 2013 prehodila všetky úspory ľudí v 2. pilieri do garantovaného fondu. Okrem nastavenia fondov si vo výpise z druhého piliera skontrolujte, či vám DSS správne pripísala príspevky za všetky mesiace, kedy ste platili odvody, ale aj to, či máte v zmluve uvedenú oprávnenú osobu.

tags: #porovnanie #dochodkov #treti #pilier