Odložená daň je dôležitý účtovný nástroj, ktorý firmám pomáha získať verný obraz o aktuálnom stave svojho podnikania. Jej hlavným cieľom je „zreálnenie“ vykázaného hospodárskeho výsledku po zdanení, čím sa zabezpečuje, aby účtovníctvo viac zodpovedalo reálnemu stavu financií. Napráva rozdiely medzi účtovným a daňovým pohľadom na financie vo firme. Aj keď k tomu názov zvádza, odložená daň neznamená, že sa vám odkladá splatnosť dane. Odloženú daň teda naozaj vo chvíli, keď o nej účtujete, neplatíte, ale musíte ju vypočítať a vykázať.

Zmyslom odloženej dane je doúčtovať výšku splatnej dane v bežnom účtovnom období o daň, ktorá pripadá na celkovú sumu dočasných rozdielov. Ide o metódu záväzkov založenú na súvahovom prístupe, pričom sa vychádza z rozdielu medzi účtovnou hodnotou majetku a účtovnou hodnotou záväzkov vykázanou v súvahe a ich daňovou základňou.

Kto účtuje o odloženej dani?

Účtovanie o odloženej dani z príjmov sa týka účtovných jednotiek, ktoré majú povinnosť overenia účtovnej závierky audítorom v zmysle § 19 zákona č. 431/2002 Z. z. Ostatné účtovné jednotky sa môžu rozhodnúť, či budú o odloženej dani účtovať, s výnimkou mikro účtovných jednotiek, pre ktoré platí zákaz účtovania o odloženej dani.

Podľa právnej úpravy platnej do 31. decembra 2013 museli účtovné jednotky, ktorým zanikla povinnosť overenia účtovnej závierky audítorom, účtovať o odloženej dani z príjmov aj naďalej. S účinnosťou od 1. januára 2014 táto povinnosť zaniká.

Trvalé a dočasné rozdiely

Dôvody účtovania o odloženej dani sú úzko viazané na tzv. trvalé a dočasné rozdiely, ktoré sú základnou účtovnou kategóriou vplývajúcou na zúčtovávanie odloženej dane.

- Trvalý rozdiel predstavuje náklad alebo výnos v účtovníctve, ktorý nie je uznaný pre daňové účely (ani v čase zaúčtovania, ani v neskorších obdobiach).

- Dočasný rozdiel predstavuje náklad alebo výnos v účtovníctve, ktorý nie je uznaný pre daňové účely v danom období, ale bude uznaný v neskorších obdobiach po splnení podmienok zákona o dani z príjmov. Dočasné rozdiely môžu byť zdaniteľné alebo odpočítateľné.

Vznik odloženej daňovej pohľadávky

Odložená daňová pohľadávka vzniká v prípadoch, ak existujú odpočítateľné dočasné rozdiely medzi účtovnou hodnotou majetku a záväzkov a ich daňovou základňou. Tento rozdiel môže vzniknúť napríklad vtedy, ak:

- Účtovná jednotka uplatňuje vyššie účtovné odpisy ako daňové odpisy.

- Účtovná hodnota pohľadávky je nižšia ako jej daňová základňa (napríklad tvorba opravnej položky k pohľadávke, ktorá nie je daňovo uznaná v čase jej tvorby, ale bude daňovo uznaná až pri odpise pohľadávky).

- Účtovná hodnota zásob je nižšia ako ich daňová základňa (napríklad pri tvorbe opravnej položky k zásobám z dôvodu zníženia ich trhovej ceny).

- Účtovná hodnota záväzku je vyššia ako jeho daňová základňa (napríklad záväzky, ktoré sú daňovo uznané až po ich zaplatení, ako sú zmluvné pokuty alebo úroky z omeškania).

- Existuje možnosť umorovať daňovú stratu v budúcnosti.

- Existuje možnosť previesť nevyužité daňové odpočty a iné daňové nároky do budúcich období.

Príklady účtovania odloženej daňovej pohľadávky

V nasledujúcej časti si ukážeme najbežnejšie príklady na účtovanie o odloženom daňovom záväzku alebo odloženej daňovej pohľadávke. Pri výpočte dočasných rozdielov vychádzame vždy z rozdielu medzi účtovnou hodnotou príslušného majetku alebo záväzku a ich daňovou základňou.

Príklad č. 1: Opravná položka k pohľadávke

Účtovná jednotka zaúčtovala v roku 2012 pohľadávku vo výške 30 000 € so splatnosťou 6. 5. 2012. K 31. 12. 2012 má informácie, že odberateľ je nesolventný a hrozí mu konkurz. Z dôvodu opatrnosti vytvorila opravnú položku v plnej výške (30 000 €). Tvorba opravnej položky nie je daňovo uznaná, pretože nie sú splnené podmienky § 20 ods. 10 zákona o dani z príjmov (na spoločnosť ešte nebol vyhlásený konkurz a účtovná jednotka neprihlásila pohľadávku v rámci konkurzného konania) a ani podmienky § 20 ods. 14 zákona o dani z príjmov (od splatnosti pohľadávky uplynulo k 31. 12. 2012 menej ako 360 dní).

V tomto prípade je účtovná hodnota pohľadávky 0 € (30 000 € - 30 000 €) a daňová základňa pohľadávky je 30 000 €. Vznikol odpočítateľný dočasný rozdiel vo výške 30 000 €.

Účtovný zápis:

- Rok 2012, 20. 4. 2012: Zaúčtovanie pohľadávky za predaj tovaru 30 000 € (311/604)

- Rok 2012, 31. 12. 2012: Tvorba opravnej položky k pohľadávke 30 000 € (559/391)

- Účtovná hodnota pohľadávky: 0 €

- Daňová základňa pohľadávky: 30 000 €

- Odpočítateľný dočasný rozdiel: 30 000 €

Ak predpokladáme, že sadzba dane z príjmov v budúcnosti bude 21 %, výška odloženej daňovej pohľadávky bude 30 000 € * 0,21 = 6 300 €.

Účtovný zápis:

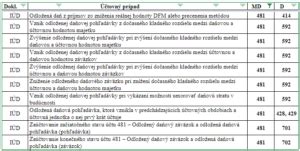

- 481 / 592 6 300 € (Zaúčtovanie odloženej daňovej pohľadávky)

Účtovná jednotka nebude účtovať o odloženej daňovej pohľadávke v prípade, ak by opravná položka nebola v budúcich účtovných obdobiach daňovo uznaná.

Príklad č. 2: Záväzky daňovo uznané až po zaplatení

Účtovná jednotka zaúčtovala v roku 2012 záväzky zo zmluvných úrokov z omeškania vo výške 10 000 €, ktoré neboli v tom roku uhradené. Podľa § 17 ods. 19 zákona o dani z príjmov sa zmluvné pokuty, poplatky z omeškania a úroky z omeškania zahrnú do základu dane u dlžníka až po ich zaplatení.

V tomto prípade je účtovná hodnota záväzku 10 000 € a daňová základňa záväzku je 0 €. Vznikol odpočítateľný dočasný rozdiel vo výške 10 000 €. Ak predpokladáme, že v budúcnosti budú úroky zaplatené a budú daňovo uznané, účtovná jednotka zaúčtuje odloženú daňovú pohľadávku.

Účtovný zápis:

- Rok 2012: Zaúčtovanie zmluvných úrokov z omeškania v sume 10 000 € (544/321)

- Účtovná hodnota záväzku: 10 000 €

- Daňová základňa záväzku: 0 €

- Odpočítateľný dočasný rozdiel: 10 000 €

Ak predpokladáme, že sadzba dane z príjmov v budúcnosti bude 21 %, výška odloženej daňovej pohľadávky bude 10 000 € * 0,21 = 2 100 €.

Účtovný zápis:

- 481 / 592 2 100 € (Zaúčtovanie odloženej daňovej pohľadávky)

CFA Level I FRA - Daňový základ, Odložené daňové pohľadávky, Odložené daňové záväzky

Príklad č. 3: Opravná položka k zásobám

V prípade zásob môže prísť iba k situácii, že účtovná hodnota zásob je nižšia, ako je ich daňová základňa, napríklad bola vytvorená opravná položka k zásobám a tento rozdiel medzi účtovnou hodnotou a daňovou základňou bude v budúcnosti daňovo uznaný [§ 10 ods. 8 písm. c)].

Účtovná jednotka evidovala k 31. 12. 2012 zásoby tovaru v účtovnej hodnote 50 000 €. Na základe trhových informácií o poklese ceny tohto tovaru je povinná zaúčtovať opravnú položku k tovaru vo výške predpokladanej predajnej ceny a po odpočítaní nákladov na ich predaj vo výške 10 000 €. Predpokladá však, že cena tovaru sa môže v budúcnosti aj zvýšiť. Vytvorenú opravnú položku považujeme za dočasný rozdiel v ocenení.

Účtovný zápis:

- 31. 12. 2012: Tvorba opravnej položky k zásobám 10 000 € (559/196)

Výpočet odloženej dane

Pri výpočte odloženej daňovej pohľadávky alebo odloženého daňového záväzku sa použije sadzba dane z príjmov, ktorá sa predpokladá, že bude platiť v období, v ktorom bude odložená daňová pohľadávka vyrovnaná alebo odložený daňový záväzok bude uplatnený. Ak táto sadzba nie je známa, použije sa sadzba platná v nasledujúcom účtovnom období (§ 10 ods. 14 postupov účtovania).

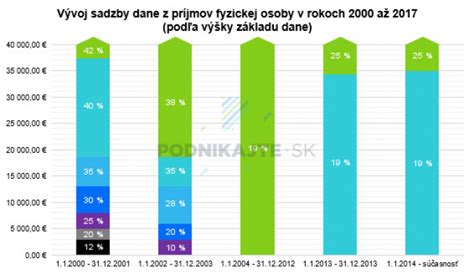

V súvislosti so zmenou sadzby dane z príjmov od 1. januára 2013 z 19 % na 23 % Ministerstvo financií SR vydalo metodické usmernenie č. MF/9660/2013-74, v zmysle ktorého účtovné jednotky, ktorých účtovné obdobie skončilo do 30. novembra 2012, a účtovné jednotky, ktorých účtovné obdobie skončilo k 31. decembru 2012 a ktoré majú povinnosť účtovať o odloženej dani z príjmov, mohli použiť sadzbu dane z príjmov platnú a účinnú ku dňu, ku ktorému sa zostavuje účtovná závierka, alebo platnú a účinnú od 1. januára 2013.

Pri účtovaní o odloženej dani predpokladáme jej vyrovnanie v budúcich účtovných (zdaňovacích) obdobiach, preto sa použije sadzba dane, o ktorej sa predpokladá, že bude platiť v tom období, v ktorom príde k tomuto vyrovnaniu.

Existujú dve metódy na stanovenie správneho výpočtu, ktorými sú metóda odloženia dane a záväzková metóda.

- Metóda odloženia dane: Pre výpočet sa v tomto prípade použije platná sadzba dane v tom zdaňovacom období, v ktorom uvedená položka ovplyvnila výsledok hospodárenia.

- Záväzková metóda: V záväzkovej metóde sa zdôrazňuje to, že daň bude platená v neskoršom období. Pri výpočte sa použije sadzba dane platná pre dané obdobie, v ktorom bude výnos alebo náklad zohľadnený pri stanovení základu dane. V tejto metóde sa zdôrazňujú dva prístupy, a to výsledkový prístup, ktorý je založený na sledovaní rozdielov medzi účtovnými a daňovo uznateľnými nákladmi a výnosmi, tzn. vychádzame z výsledkových účtov. Pri súvahovom prístupe vychádzame z prechodných rozdielov u súvahových položiek, t. j. majetku a záväzkov.

Príklad č. 4: Rozdiel v odpisoch dlhodobého majetku

Účtovná jednotka účtuje o odloženej dani z príjmov vyplývajúcej z rozdielnej výšky účtovných a daňových odpisov stroja obstaraného a zaradeného do používania v januári 2010 v obstarávacej cene 20 160 € (bez DPH). Stroj účtovne odpisuje 72 mesiacov, t. j. mesačne 280 € (ročne 3 360 €). Na účely daňového odpisovania stroj zaradila do 1. odpisovej skupiny a odpisuje rovnomerným spôsobom odpisovania, t. j. ročne 5 040 €. Pri prvom účtovaní o odloženej dani v roku 2010 pre výpočet použila sadzbu dane 19 %.

Rozdiel v účtovnej hodnote dlhodobého hmotného majetku oproti daňovému základu vznikol zaúčtovaním nižších účtovných odpisov, ako boli uplatnené daňové odpisy.

| Rok | Účtovné odpisy (€) | Daňové odpisy (€) | Rozdiel (€) | Sadzba dane (%) | Odložená daň (€) |

|---|---|---|---|---|---|

| 2010 | 3 360 | 5 040 | -1 680 | 19 | -319,20 |

| 2011 | 3 360 | 5 040 | -1 680 | 19 | -319,20 |

| 2012 | 3 360 | 5 040 | -1 680 | 19 | -319,20 |

| 2013 | 3 360 | 5 040 | -1 680 | 23 | -386,40 |

Na uvedenom príklade výpočtu daňových a účtovných odpisov vidíme rozdiely v účtovnej zostatkovej hodnote stroja oproti jeho daňovej základni - účtovná zostatková cena je v 2. roku a v 3. roku vyššia. Pri účtovaní odloženej dane každý rok porovnávame účtovnú zostatkovú cenu oproti daňovej zostatkovej cene, pričom vykazovaný zostatok na účte 481 - Odložený daňový záväzok alebo odložená daňová pohľadávka musí korešpondovať s týmto rozdielom po jeho prepočítaní platnou sadzbou dane. Tak ako vidíme v tomto príklade, aj keď je v štvrtom roku odpisovania účtovná zostatková cena rovnaká ako daňová zostatková cena, znižujeme účet 481 účtovaním na ťarchu tohto účtu a v prospech účtu 592 tak ako pri účtovaní o odloženej daňovej pohľadávke, pretože v súvahe nemôžeme z tohto titulu vykázať žiadnu odloženú daň.

Vykazovanie v súvahe

V súvahe sa odložená daňová pohľadávka a odložený daňový záväzok vykazujú samostatne alebo sa môže vykázať len výsledný zostatok účtu 481 - Odložený daňový záväzok a odložená daňová pohľadávka, ak ide o toho istého daňovníka a ten istý daňový úrad (§ 10 ods. 17 postupov účtovania).