Sociálne poistenie je povinné verejnoprávne poistenie, vďaka ktorému sú občania prostredníctvom platenia odvodov a poberania dávok zabezpečení pred rizikovými životnými situáciami. V praxi to znamená, že ak z rôznych dôvodov nemôžete pracovať (choroba, materská a pod.), stratíte zamestnanie alebo dovŕšite dôchodkový vek, budú vám poskytnuté sociálne dávky, ktoré vám pomôžu prekryť obdobie bez príjmu.

Ak ste zamestnaní, platí vám odvody na toto poistenie zamestnávateľ z vašej hrubej mzdy, v určitých prípadoch tak robí štát (napríklad počas materskej dovolenky), ale sú obdobia, kedy za vás poistenie nikto nehradí a vtedy je dobré vedieť o možnosti platiť si poistenie dobrovoľne. Nie ste povinne poistení a chcete sa zabezpečiť v prípade neočakávaných situácií? Plánujete materskú dovolenku? Bojíte sa straty zamestnania alebo si chcete prilepšiť k dôchodku? Môžete si vybrať jeden samostatný druh poistenia, alebo viaceré poistenia v rámci piatich balíkov, ktoré ponúka Sociálna poisťovňa.

Dobrovoľné nemocenské poistenie

Jeho účelom je nahradiť vám príjem v prípade straty, alebo zníženia príjmu zo zárobkovej činnosti a zabezpečenie príjmu v čase pracovnej neschopnosti, tehotenstve i počas materskej. POZOR: Nemýľte si nemocenské poistenie so zdravotným.

Kto sa môže poistiť?

- Nezamestnaný (napr. študent)

- SZČO, ktorej hrubý príjem nepresiahol stanovenú hranicu a nevznikla jej povinnosť platby povinného poistenia.

- Dobrovoľne nemocensky a dôchodkovo poistená v Sociálnej poisťovni môže byť policajtka/policajt alebo profesionálna vojačka/vojak, ktorí sú súčasne nemocensky zabezpečení podľa zákona č. 328/2002 Z. z.

Kto sa nemôže poistiť?

- Povinne nemocensky poistený (zamestnanec, SZČO, ktorej príjem presiahol stanovenú hranicu a musí si platiť povinné poistenie)

- Osoba s priznaným starobným, či predčasným starobným dôchodkom

- Invalidný dôchodca s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku)

- Poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku)

- Počas čerpania rodičovskej dovolenky podľa osobitného predpisu.

Vznik a zánik nemocenského poistenia

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti zamestnanca vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem, a zaniká dňom zániku tohto právneho vzťahu, ak zákon neustanovuje inak.

Dobrovoľné nemocenské poistenie, dobrovoľné dôchodkové poistenie alebo dobrovoľné poistenie v nezamestnanosti vzniká odo dňa prihlásenia sa na dobrovoľné poistenie, najskôr odo dňa podania prihlášky, a zaniká dňom odhlásenia sa z dobrovoľného poistenia, najskôr odo dňa podania odhlášky.

Povinne nemocensky poistenej samostatne zárobkovo činnej osobe a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa dočasnej pracovnej neschopnosti. Nárok na nemocenské zaniká dňom nasledujúcim po skončení dočasnej pracovnej neschopnosti, najneskôr uplynutím 52. týždňa od vzniku dočasnej pracovnej neschopnosti.

Poistenec nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu.

Dobrovoľne nemocensky poistená osoba má nárok na ošetrovné, ak vznikla potreba osobného a celodenného ošetrovania fyzickej osoby alebo potreba osobnej a celodennej starostlivosti o dieťa.

Dobrovoľné dôchodkové poistenie

Jeho účelom je zabezpečiť vám príjem po dovŕšení dôchodkového veku alebo v prípade poklesu schopnosti vykonávať zárobkovú činnosť (v prípade zlého zdravotného stavu a pod.). Poberať dôchodok môžete aj pri riadnom zamestnaní.

Kto sa môže poistiť?

- Kto sa nemôže poistiť?

- Osoba s priznaným starobným, predčasným starobným, či invalidným dôchodkom s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku)

- Poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku).

Zmena vymeriavacieho základu

Dobrovoľne poistená osoba (DPO) si môže zmeniť vymeriavací základ najskôr po uplynutí šiestich mesiacov od posledného určenia vymeriavacieho základu. Fyzická osoba podá prihlášku na dobrovoľné dôchodkové poistenie 15. marca 2026. Dobrovoľné dôchodkové poistenie jej vznikne dňom podania prihlášky, t. j. 15. marca 2026. Vymeriavací základ na platenie poistného na dobrovoľné dôchodkové poistenie si určila v sume 914,40 eur. Plynutie šesťmesačnej lehoty sa počíta od 15. marca 2026. Oznámiť zmenu vymeriavacieho základu môže najskôr 16. septembra 2026 a platiť poistné na dobrovoľné dôchodkové poistenie zo zmeneného vymeriavacieho základu môže začať najskôr od 1. októbra 2026.

Táto dobrovoľne dôchodkovo poistená osoba od 1. októbra 2026 platí už poistné zo zmeneného vymeriavacieho základu 1 000,00 eur. Platiť z opätovne zmeneného vymeriavacieho základu môže začať najskôr od 1. apríla 2026 za predpokladu, že najskôr 17. marca 2026 a najneskôr 31. marca 2026 oznámi zmenu vymeriavacieho základu.

Ak je dobrovoľne dôchodkovo poistená osoba súčasne aj povinne poistená SZČO alebo je zamestnaná, poistné platí vždy prednostne z výkonu zárobkovej činnosti (teda ako SZČO alebo zamestnanec). Napríklad, ak sa vymeriavací základ zamestnanca rovná maximálnemu vymeriavaciemu základu (alebo ho prevyšuje), potom ako dobrovoľne poistená osoba neplatí poistné na dôchodkové poistenie. Povinne poistená SZČO, ktorá je zároveň povinne poistená aj ako zamestnanec (nemocensky, dôchodkovo a v nezamestnanosti) sa od 1. januára 2026 prihlásila na dobrovoľné dôchodkové poistenie a dobrovoľné poistenie v nezamestnanosti. Ako dobrovoľne poistená osoba (DPO) si na platenie poistného určila maximálny vymeriavací základ, t. j. 16 764,00 eur.

Dobrovoľné poistenie v nezamestnanosti

Poistenie v nezamestnanosti je súčasťou sociálneho poistenia a počas zamestnania ho za vás odvádza zamestnávateľ. Pre živnostníkov je dobrovoľné, avšak väčšina živnostníkov si ho neplatí. Po strate práce a zaradení do evidencie už toto poistenie neplatíte, pretože dávku v nezamestnanosti čerpáte z predchádzajúcich odvodov.

Kto sa môže poistiť?

- Kto sa nemôže poistiť?

- Povinne nemocensky poistený (zamestnanec)

- Osoba s priznaným starobným, predčasným starobným, či invalidným dôchodkom s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku)

- Poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku).

Nárok na dávku v nezamestnanosti

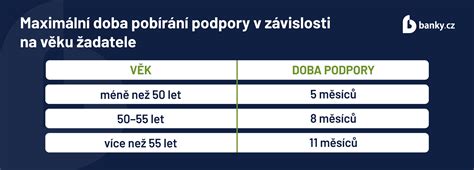

Nárok na dávku v nezamestnanosti má každý, kto je registrovaný na úrade práce ako uchádzač o zamestnanie a počas posledných štyroch rokov pred registráciou mal platené poistenie v nezamestnanosti aspoň 730 dní (dva roky). Podporu v nezamestnanosti nezískate vtedy, ak ste neboli poistený dostatočne dlhý čas (teda aspoň 730 dní), ak ste poberateľom dôchodku, ak nie ste evidovaný ako uchádzač o zamestnanie. Výška podpory v nezamestnanosti je 50 % z priemernej hrubej mzdy za posledné dva roky pred zaradením do evidencie uchádzačov o zamestnanie. Výška podpory v nezamestnanosti závisí od výšky platených odvodov. Počíta sa z denného vymeriavacieho základu (DVZ), čo je priemer vašich denných príjmov za posledné dva roky pred tým, ako sa zaregistrujete ako nezamestnaný.

Maximálna výška dávky v nezamestnanosti v roku 2025 je 1 553,30 eur za 30-dňový mesiac a 1 503,20 eur za 31-dňový mesiac. Dĺžka podpory je maximálne pol roka. Ak dávku v nezamestnanosti poberáte na účet, dostanete ju okolo 15. dňa v mesiaci (za predošlý mesiac). Prvú dávku v nezamestnanosti zvyčajne dostanete v polovici mesiaca nasledujúceho po zaradení do evidencie.

Prerušenie a ukončenie poberania podpory

Za určitých podmienok môže čerstvo zamestnaný bývalý poberateľ dávky „dopoberať“ časť zostávajúcich dávok. Poistenec, ktorý bol vyradený z evidencie uchádzačov o zamestnanie počas poberania dávky v nezamestnanosti a obdobie poberania dávky trvalo najmenej tri mesiace, má nárok na 50 % dávky v nezamestnanosti za zostávajúcu časť podporného obdobia, ak požiada o jej vyplatenie písomne. Ak túto dávku nedoberie jednorazovo, zostáva mu nárok na dávky v nezamestnanosti, aj keď príde o zamestnanie skôr ako o dva roky. Ak si teda človek nájde prácu po mesiaci a po pol roku o túto prácu príde, zostáva mu 5 mesiacov podpory.

Poberanie podpory v nezamestnanosti si viete aj prerušiť. Ak si po troch mesiacoch poberania dávky nájdete prácu, ale nie ste si istý či v nej vydržíte, zvyšné 3 mesiace dávky vás budú čakať. Po šiestich mesiacoch sa vyplácanie podpory v nezamestnanosti automaticky ukončí - aj v prípade, že si dovtedy nenájdete novú prácu. V evidencii uchádzačov o zamestnanie však môžete zostať aj naďalej. Úrad práce vám tak môže naďalej pomáhať s hľadaním zamestnania, no už bez nároku na dávku v nezamestnanosti.

Evidencia na úrade práce

Strata práce môže prísť nečakane - bez varovania, bez rezervy. Podpora v nezamestnanosti je dočasná dávka, ktorá vám pomôže preklenúť obdobie bez práce. Zaevidovanie sa na úrade práce po strate zamestnania nie je povinné, no môže vám ušetriť starosti. Ak to spravíte do 10 dní, zaradia vás do evidencie od nasledujúceho dňa po skončení práce. Ak sa prihlásite neskôr, evidencia začne až dňom podania žiadosti.

Mesačná výška preddavku na zdravotné poistenie v roku 2025 je 107,25 eura, čo vychádza približne na 3,6 eura za deň. Aj krátky výpadok vás tak môže vyjsť na desiatky eur z vlastného vrecka. Viacerí experti na osobné financie preto odporúčajú mať odloženú sumu, ktorá pokryje všetky vaše výdavky na 6 mesiacov.

Od 1. júla 2020 možno požiadať o dávky v nezamestnanosti aj na úrade práce. Spraviť tak môžete priamo pri prihlasovaní sa na úrad práce v tlačive Žiadosť o zaradenie do evidencie uchádzačov o zamestnanie, ktoré už slúži aj ako žiadosť o dávku v nezamestnanosti.

Každý, kto má nárok na sociálne dávky ako podpora v nezamestnanosti alebo aktivačný príspevok, sa musí pravidelne „hlásiť“ na úrade práce. Cieľom je, aby človek „nezaspal“ a nezobudil sa po pol roku, keď sa už práca bude hľadať ťažko. V tomto má pomáhať aj úrad práce.

Dĺžka evidencie na úrade práce nie je časovo obmedzená. Vyradia vás, ak si nájdete zamestnanie alebo v prípade, že s úradom nespolupracujete.

Dopad evidencie na úrade práce

Doba, počas ktorej ste evidovaný ako nezamestnaný, nie je obdobím dôchodkového poistenia. Nebude vám teda započítaná do výpočtu dôchodku. Evidencia na úrade práce sa nezapočítava ani do odpracovaných rokov. V prípade, že odchádzate do „riadneho“ dôchodku, táto skutočnosť vás neovplyvní.

Zdravotné poistenie: Ak ste evidovaný na úrade práce ako uchádzač o zamestnanie, zdravotné poistenie za vás platí štát - a to aj po uplynutí šesťmesačnej podpory v nezamestnanosti, pokiaľ v evidencii zostávate.

Povinnosť podať či nepodať daňové priznanie závisí od výšky príjmov, nie od toho, kde ste evidovaný. Za rok 2024 (podávané v roku 2025) ste povinný podať daňové priznanie, ak vaše celkové zdaniteľné príjmy presiahli sumu 2 823,24 eura. Do tejto sumy sa nezapočítavajú a oslobodené od dane sú dávky a podpory, vrátane dávky v nezamestnanosti.

Platenie poistného a vymeriavací základ

Po podaní prihlášky na dobrovoľné poistenie pobočka Sociálnej poisťovne pridelí dobrovoľne poistenej osobe variabilný symbol, ktorý uvádza pri platení poistného. Okrem neho pri platení poistného správne uvedie aj špecifický symbol a číslo účtu pobočky. Poistné sa platí za predchádzajúci kalendárny mesiac - do 8. dňa nasledujúceho kalendárneho mesiaca (to znamená, že aby ste mali poistenie zaplatené za mesiac január, musíte do 8. februára).

Pri platbe poistného nepredpísaného rozhodnutím sa špecifický symbol uvádza v tvare mesiac a rok (napr. 072026). Ak dobrovoľne poistená osoba uhrádza poistné trvalým príkazom, uvádza špecifický symbol v tvare 88.

Vymeriavací základ nesmie byť nižší ako stanovený minimálny vymeriavací základ v danom roku a vyšší ako maximálny vymeriavací základ. Fyzická osoba si pri prihlasovaní na komplexný balík dobrovoľného poistenia v roku 2026 určila vymeriavací základ 914,40 eur (Od 1. januára 2026 do 31. decembra 2026 je minimálny vymeriavací základ 914,40 eur a maximálny vymeriavací základ 16 764,00 eur).

Minimálny a maximálny vymeriavací základ sa menia vždy k 1. januáru kalendárneho roka. Ak dobrovoľne poistená osoba platí poistné z minimálneho vymeriavacieho základu, poistné za január zaplatí do 8. februára z nového minimálneho vymeriavacieho základu.

Z vymeriavacieho základu si dobrovoľne poistená osoba vypočíta nasledovné percentá:

- 4,40 % na nemocenské poistenie (40,23 eur)

- 18 % na starobné poistenie (164,59 eur) (ak nie je sporiteľ starobného dôchodkového sporenia) alebo 14 % z vymeriavacieho základu (ak je sporiteľ starobného dôchodkového sporenia - II. pilier)

- 6 % na invalidné poistenie (54,86 eur)

- 4,75 % do rezervného fondu solidarity (43,43 eura)

- 2 % na poistenie v nezamestnanosti (18,28 eur)

Poistné na invalidné poistenie neplatí dobrovoľne dôchodkovo poistená osoba, ktorá je dôchodkovo poistená a už jej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok.

| Druh poistenia | Sadzba v % | Príklad výpočtu (Vymeriavací základ 914,40 €) |

|---|---|---|

| Nemocenské poistenie | 4,40 % | 40,23 € |

| Starobné poistenie (bez II. piliera) | 18 % | 164,59 € |

| Invalidné poistenie | 6 % | 54,86 € |

| Rezervný fond solidarity | 4,75 % | 43,43 € |

| Poistenie v nezamestnanosti | 2 % | 18,28 € |

tags: #poistenia #nemocenske #dochodkove #poistenie #v #nezamestnanosti