Dôchodkový systém je kľúčovou súčasťou sociálnej politiky každého štátu a na Slovensku prechádza neustálym vývojom. Jeho hlavným cieľom je zabezpečiť finančné prostriedky pre obyvateľov v starobe, invalidite alebo pri strate živiteľa rodiny. V podnikovej ekonomike je pochopenie dôchodkového systému dôležité pre zamestnávateľov aj zamestnancov, nakoľko má priamy vplyv na mzdové náklady, výšku odvodov a celkové finančné plánovanie.

Pilierový systém dôchodkového zabezpečenia

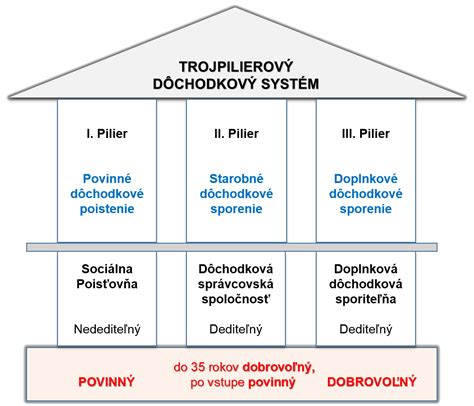

Slovenský dôchodkový systém je postavený na troch pilieroch, ktoré sa navzájom dopĺňajú. Každý pilier má špecifické charakteristiky a prispieva k celkovému zabezpečeniu obyvateľstva v starobe.

Prvý pilier: Základ dôchodkového systému

Prvý pilier je povinný a predstavuje štátny sociálny systém, ktorý spravuje Sociálna poisťovňa. Je to systém priebežného financovania (pay-as-you-go), čo znamená, že súčasní pracujúci prispievajú na dôchodky súčasných dôchodcov. Výška dôchodku z prvého piliera závisí od počtu odpracovaných rokov a výšky vymeriavacích základov, z ktorých boli platené odvody.

- Povinnosť: Účasť je povinná pre všetkých zamestnancov a samostatne zárobkovo činné osoby (SZČO).

- Financovanie: Financovaný z odvodov zamestnancov a zamestnávateľov.

- Funkcia: Zabezpečuje základné dôchodkové príjmy, ktoré by mali pokrývať životné minimum.

Druhý pilier: Starobné dôchodkové sporenie

Druhý pilier je dobrovoľný, no po vstupe do neho sa stáva povinným. Predstavuje kapitalizačný pilier, kde si sporiteľ buduje vlastné úspory na dôchodok. Časť odvodov, ktorá by inak išla do prvého piliera, sa presmeruje na osobný účet sporiteľa v dôchodkovej správcovskej spoločnosti (DSS). Peniaze sú investované do rôznych fondov a ich zhodnocovanie závisí od vývoja kapitálových trhov a investičnej stratégie DSS.

Vstup do druhého piliera je možný pre osoby, ktoré ešte nedovŕšili určitý vek (zvyčajne 35 rokov), a to do stanoveného termínu. Po uplynutí tohto termínu je vstup možný len v rámci tzv. „otvorenia“ druhého piliera, ktoré býva časovo obmedzené.

Druhý pilier, oplatí sa v ňom ostať, alebo vystúpiť?

Tretí pilier: Doplnkové dôchodkové sporenie

Tretí pilier je výlučne dobrovoľný a predstavuje doplnkové dôchodkové sporenie (DDS). Jeho cieľom je umožniť občanom doplniť si príjem v starobe nad rámec prvého a druhého piliera. Sporiť si môže jednotlivec sám, alebo mu môže prispievať aj zamestnávateľ. Príspevky sú zvyčajne daňovo zvýhodnené.

- Dobrovoľnosť: Plne dobrovoľná účasť.

- Flexibilita: Možnosť voľby výšky príspevkov a investičných stratégií.

- Daňové výhody: Príspevky môžu byť odpočítateľné od základu dane.

- Zamestnávateľské príspevky: Zamestnávatelia môžu prispievať svojim zamestnancom, čo je často benefitom pre zamestnancov.

Tretí pilier je flexibilný a umožňuje prispôsobiť si sporenie individuálnym potrebám a cieľom.

Dopad dôchodkového systému na podnikovú ekonomiku

Dôchodkový systém má významný vplyv na podnikovú ekonomiku z viacerých hľadísk:

Mzdové náklady a odvody

Zamestnávatelia sú povinní odvádzať sociálne odvody za svojich zamestnancov do prvého piliera. Tieto odvody tvoria významnú časť mzdových nákladov. V prípade, že zamestnanec je aj v druhom pilieri, časť odvodov sa presmeruje tam. Príspevky do tretieho piliera, ak ich poskytuje zamestnávateľ, sú taktiež súčasťou mzdových nákladov, avšak s daňovými výhodami.

Finančné plánovanie a cash flow

Pre podniky je dôležité správne kalkulovať s výškou odvodov a príspevkov do dôchodkového systému pri plánovaní rozpočtov a riadení cash flow. Zmeny v legislatíve týkajúcej sa dôchodkového systému môžu mať priamy dopad na finančnú stabilitu podnikov.

Tabuľka: Prehľad základných odvodov do dôchodkového systému v SR (orientačné údaje)

| Druh odvodu | Výška odvodu zamestnávateľa (%) | Výška odvodu zamestnanca (%) |

|---|---|---|

| Starobné poistenie (prvý pilier) | 14,0 % | 4,0 % |

| Starobné dôchodkové sporenie (druhý pilier) | (časť z 1. piliera) | (časť z 1. piliera) |

| Invalidné poistenie | 3,0 % | 3,0 % |

| Doplňkové dôchodkové sporenie (tretí pilier) | Variabilné (dobrovoľné) | Variabilné (dobrovoľné) |

Atrakcia a retencia zamestnancov

Ponuka príspevkov do tretieho piliera alebo iných benefitov spojených s dôchodkovým sporením môže byť pre zamestnávateľov účinným nástrojom na prilákanie a udržanie kvalifikovaných zamestnancov. Je to benefit, ktorý zvyšuje lojalitu a spokojnosť zamestnancov.

Legislatívne zmeny a adaptácia

Dôchodkový systém je dynamický a prechádza častými legislatívnymi zmenami. Podniky musia neustále sledovať tieto zmeny a prispôsobovať im svoje procesy a finančné plánovanie. Nesprávne nastavenie odvodov alebo neinformovanosť o zmenách môže viesť k sankciám.

Výzvy a budúcnosť dôchodkového systému

Slovenský dôchodkový systém, podobne ako v mnohých rozvinutých krajinách, čelí viacerým výzvam. Starnutie populácie a klesajúca pôrodnosť predstavujú tlak na udržateľnosť prvého piliera. Predpokladá sa, že v budúcnosti bude potrebné hľadať riešenia na zabezpečenie dostatočnej úrovne dôchodkov pre budúce generácie.

Diskusie o reformách, zvyšovaní veku odchodu do dôchodku, úpravách výšky odvodov či podpore dobrovoľného sporenia sú na Slovensku neustále aktuálne. Pre podniky to znamená nutnosť aktívne sa prispôsobovať a strategicky plánovať s ohľadom na tieto potenciálne zmeny.