Pri zdaňovaní príjmov fyzickej osoby je veľmi dôležitá právna úprava nezdaniteľných častí základu dane (NČZD), ktorá má výrazný vplyv na výšku daňového zaťaženia. Čím sú uplatniteľné nezdaniteľné časti vyššie, tým je daň nižšia. V súlade s ustanoveniami zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) sa základ dane znížený o nezdaniteľné časti zaokrúhli na eurocenty nadol.

V uplynulom období sa táto právna úprava viackrát zmenila. V pôvodnom znení § 11 ZDP, ktorý nadobudol účinnosť 1. 1. 2004, boli uvedené len dve nezdaniteľné časti - na daňovníka a na manželku (-la) daňovníka, a to v úhrne najviac do výšky 12 000 Sk ročne. Desiatou novelou ZDP, zákonom č. 534/2005 Z. z. z 28. 10. 2005 s účinnosťou od 15. 12., bolo možné už za rok 2005 uplatniť NČZD na daňovníka.

Zákonom č. 688/2006 Z. z., dvanástou novelou ZDP, bolo s účinnosťou od 1. 1. 2007 zavedené postupné znižovanie NČZD na daňovníka a NČZD na manželku daňovníka v závislosti od rastu jeho základu dane. Zjednodušene vyjadrené - čím vyšší základ dane, tým nižšie nezdaniteľné časti. Tento princíp sa ešte prehĺbil na obdobie dvoch rokov v rámci opatrení prijatých na riešenie dôsledkov celosvetovej hospodárskej a finančnej krízy.

Aj keď nezdaniteľné časti základu dane sú upravené v § 11 ZDP, po prijatí zákona č. 60/2009 Z. z. výška nezdaniteľnej časti základu dane na daňovníka a nezdaniteľnej časti základu dane na manželku (manžela) daňovníka pre roky 2009 a 2010 vyplývala z § 52g ZDP. Možno skonštatovať, že táto novela ZDP priniesla pomerne výraznú úsporu na dani občanom s nižšími príjmami, ale nezvýšila daňové zaťaženie občanov s vyššími príjmami.

K výrazným zmenám pri uplatňovaní nezdaniteľných častí základu dane dochádza od 1. 1. 2011.

Nárok na nezdaniteľnú časť základu dane na daňovníka

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane (ďalej len "NČZD") len od základu dane z príjmov zo závislej činnosti (§ 5 ZDP) alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP).

NČZD možno uplatniť len v prípade uvedených aktívnych príjmov. Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 ZDP, aj podľa § 6 ods. 1 a 2 ZDP, zníži si najskôr čiastkový základ dane z príjmov podľa § 5 ZDP zo závislej činnosti (ďalej aj „ZČ“). Toto prednostné uplatňovanie NČZD pri príjmoch zo ZČ (čo je pre daňovníka zároveň aj výhodné) bolo zakomponované do ZDP (§ 11 ods. 1).

Nezdaniteľnú časť základu dane na daňovníka si však môže uplatniť daňovník, ktorému plynú príjmy zo ZČ už počas zdaňovacieho obdobia na základe podaného vyhlásenia podľa § 36 ods. 6 ZDP; v súlade s § 35 ods. 1 a 4 ZDP základ dane na výpočet preddavku na daň za kalendárny mesiac sa zníži o sumu zodpovedajúcu 1/12 nezdaniteľnej časti základu dane na daňovníka podľa § 11 ods. 2 písm. a) ZDP. Pri posudzovaní nároku na NČZD na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR), alebo daňovníka s obmedzenou daňovou povinnosťou (daňového nerezidenta SR).

Pán Milan Milý, súkromný veterinárny lekár, bol v roku 2021 dva mesiace práceneschopný. Bez ohľadu na dobu dosahovania zdaniteľných príjmov má nárok na celoročnú NČZD na daňovníka; keďže vykázal základ dane z § 6 ods. 1 a 2 ZDP vo výške 15 223 €, uplatní si plnú sumu 4 511,43 €.

Obmedzenia pri uplatňovaní NČZD pre poberateľov dôchodkov

Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia (ďalej len „dôchodok”).

Taktiež, ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku vrátane 13. dôchodku, je v úhrne vyššia ako suma NČZD na daňovníka. Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku (§ 11 ods. 6 ZDP).

Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) podľa zákona č. 461/2003 Z. z. v znení n. p. (ďalej aj „zákon o sociálnom poistení“) alebo zo starobného dôchodkového sporenia (II. piliera) podľa zákona č. 43/2004 Z. z., resp. výsluhového dôchodku podľa zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov v znení n. p. Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani 13. dôchodok.

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára nasledujúceho roka. Napríklad, pani Elena dosiahla dôchodkový vek 4. decembra 2014. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2015, nemohla by si za rok 2015 uplatniť NČZD na daňovníka. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2015.

Nezdaniteľná časť základu dane

Príklady a situácie

-

Poberatelia invalidných dôchodkov

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Príklad: Pani Gabriela poberá invalidný dôchodok 320 eur. Dôchodkový vek dosiahla 2. októbra 2014 a k tomuto dňu požiadala v Sociálnej poisťovni o priznanie starobného dôchodku. Sociálna poisťovňa zistila, že podľa pravidiel pre výpočet starobného dôchodku by jej vyšiel starobný dôchodok 305 eur. Z tohto dôvodu bude Sociálna poisťovňa pani Gabriele aj naďalej vyplácať sumu 320 eur avšak už ako starobný dôchodok. V uvedenom prípade by bolo pre pani Gabrielu - ktorá ďalej pracuje aj v roku 2015 - výhodnejšie o starobný dôchodok nežiadať a zostať na invalidnom dôchodku. Pracujúci poberateľ starobného dôchodku na rozdiel od poberateľa invalidného dôchodku neplatí invalidné poistenie.

-

Spätne priznaný dôchodok

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

-

Poberanie viacerých dôchodkov

Ak daňovník poberá viacero dôchodkov, napr. starobný a vdovský, na účely určenia nezdaniteľnej časti na daňovníka sa spočíta len suma vyplateného starobného dôchodku.

Príklad: Pani Alena počas roka 2019 poberala zo Sociálnej poisťovne sumu 540 eur mesačne, z čoho je 310 eur jej starobný dôchodok a 230 eur vdovský dôchodok. Na účely určenia nezdaniteľnej časti na daňovníka za rok 2019 sa spočíta len suma vyplateného starobného dôchodku, v danom prípade 12 x 310 = 3720 eur.

Nezdaniteľná časť základu dane na manželku (manžela)

Nárok na NČZD na manželku (manžela) má daňovník za podmienok, že ide o manželku (-la) daňovníka (nie inú osobu, napr. partnera), žije s daňovníkom v spoločnej domácnosti, nemá vlastný príjem, resp. základ dane daňovníka nepresahuje určenú sumu, a zároveň manželka (manžel) spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP (napr. starala sa o vyživované dieťa, poberala peňažný príspevok na opatrovanie, je evidovaná ako uchádzač o zamestnanie, atď.).

Do vlastných príjmov manželky sa na cieľ uplatnenia nezdaniteľnej časti základu dane na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem:

- Rodičovského príspevku

- Prídavku na dieťa

- Príplatku k prídavku

- Príspevku pri narodení dieťaťa a príspevku na viac súčasne narodených detí

- Kompenzačného príspevku baníkom

- Príspevku na pohreb

- 13. dôchodku

- Príplatku k dôchodku a jednorazového príplatku k dôchodku

- Príspevku športovému reprezentantovi

Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

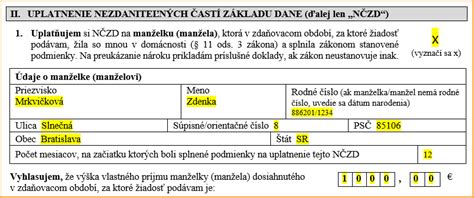

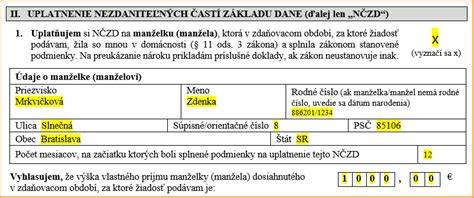

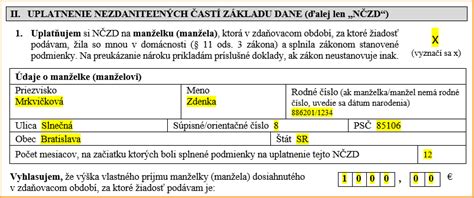

Príklad: Daňovník pán Karol Dobrý podniká ako živnostník. Za rok 2021 dosiahol zdaniteľné príjmy vo výške 62 456 € a vykázal základ dane (zisk) vo výške 21 220 €. Je ženatý a má jedno dieťa; narodilo sa 14. januára 2021. Manželka daňovníka pani Nina nastúpila na materskú dovolenku (od 1. 1. 2021 v úhrnnej výške 3 586 €). Po skončení materskej dovolenky (celkovo trvajúcej 34 týždňov) nastúpila na rodičovskú dovolenku. Materské z nemocenského poistenia, ktoré jej bolo poskytované počas materskej dovolenky, je od dane oslobodené, ale do vlastných príjmov manželky sa zahŕňa. V roku 2021 začala pani Dobrá prenajímať garáž, ktorú nadobudla už pred manželstvom (takže garáž nie je v bezpodielovom spoluvlastníctve manželov) a z prenájmu tejto nehnuteľnosti dosiahla do konca roka príjem 450 €; v zmysle § 9 ods. 1 písm. a) ZDP je do výšky 500 € od dane oslobodený. Jej vlastný príjem v súlade s § 11 ods. 4 ZDP predstavuje 4 036 € (materské vo výške 3 586 € + príjem z prenájmu 450 €). Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku, a to v pomernej výške za 11 mesiacov roka (od februára do decembra - rozhodujúci je stav k 1. dňu kalendárneho mesiaca).

Výpočet NČZD na daňovníka a manželku (manžela)

Výška NČZD na daňovníka a na manželku (manžela) sa odvíja od aktuálneho životného minima. Nasledujúca tabuľka sumarizuje výpočet týchto nezdaniteľných častí:

| Nezdaniteľná časť základu dane | Výška NČZD (rok 2021) | Podmienky uplatnenia |

|---|---|---|

| Na daňovníka | 4 511,43 € (pri ZD ≤ 19 936,22 €) | Ak ZD > 19 936,22 €, NČZD = 9 495,49 € - 1/4 ZD |

| Na manželku (manžela) | 4 124,74 € (ak ZD ≤ 37 163,36 € a vlastný príjem manželky = 0 €) | Ak ZD > 37 163,36 € a vlastný príjem manželky = 0 €, NČZD = 13 227,24 € - 1/4 ZD. Ak vlastný príjem manželky > 0 €, NČZD = (4 124,74 € alebo (13 227,24 € - 1/4 ZD)) - vlastný príjem manželky. |

Poznámky: ZD** - úhrn ČZD z § 5 a § 6 ods. 1 a 2 ZDP.