Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

Podmienky nároku pre poberateľov dôchodku

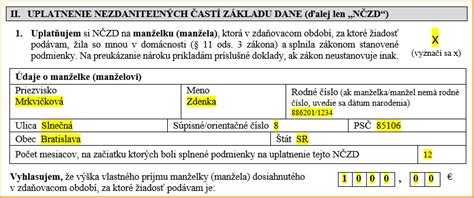

Ak je daňovník poberateľom dôchodku už k 1.1.2025, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka.

Nezdaniteľná časť základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou 5 753,79 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku. S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Dôchodky a dane: Čo by mali dôchodcovia vedieť

Príklady z praxe

- Daňovníkovi bol priznaný starobný dôchodok od 2.1.2025: Naďalej dosahuje príjem z podnikania.

- Poberateľ invalidného dôchodku: V roku 2025 začal podnikať a bude dosahovať príjem zo živnosti.

- Spätne priznaný dôchodok: Ak bol daňovníkovi spätne priznaný starobný dôchodok k 1.1. alebo pred týmto dňom a za daný rok si uplatňoval nezdaniteľnú časť na daňovníka, musí podať dodatočné daňové priznanie.

| Situácia | Nárok na NČZD |

|---|---|

| Poberateľ dôchodku k 1.1.2025, dôchodok > 5 753,79 € | Nie |

| Poberateľ dôchodku k 1.1.2025, dôchodok < 5 753,79 € | Áno (rozdiel) |

| Dôchodok priznaný až po 1.1.2025 | Áno |

Dôležité upozornenia

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v zákone o dani z príjmov. Do úhrnu dôchodkov nepatrí ani 13. dôchodok.

tags: #poberatel #starobneho #dochodku #a #nezdanitelna #cast