Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému občanovi bez ohľadu na výšku jeho príjmu. Z tohto dôvodu je verejné zdravotné poistenie povinné pre všetkých, ktorí majú trvalý pobyt na území Slovenskej republiky, ako aj pre cudzincov pracujúcich u slovenských zamestnávateľov alebo vykonávajúcich samostatnú zárobkovú činnosť na území SR.

Čo hradí zdravotné poistenie?

Zo zdravotného poistenia sa hradí základná zdravotná starostlivosť, ktorá zahŕňa:

- preventívne prehliadky,

- neodkladnú zdravotnú starostlivosť,

- zdravotné výkony vedúce k zisteniu choroby,

- povinné pravidelné očkovanie osôb, ktoré dosiahli určený vek,

- ošetrovateľskú starostlivosť v zariadeniach sociálnych služieb,

- čiastočnú alebo úplnú úhradu za lieky,

- kúpeľnú starostlivosť,

- a ďalšie.

Daňová poradkyňa Vladimíra Přibylová upresňuje: „Zdravotné poistenie je jednozložkové a každý z nás jeho prostredníctvom prispieva na prevádzku zdravotníctva. Keď ide potom napríklad na operáciu slepého čreva, za štandardný zákrok vo verejnej nemocnici už neplatí.“

Kto odvádza zdravotné poistenie?

Platenie poistného sa delí medzi tri hlavné skupiny:

Samostatne zárobkovo činné osoby (SZČO): Odvádzajú poistné sami za seba.

Zamestnanci: Odvody za nich odvádza zamestnávateľ.

Štát: Hradí zdravotné poistenie za tzv. poistencov štátu. Medzi tieto skupiny patria:

- nezaopatrené deti (do ukončenia povinnej školskej dochádzky a študenti do 26 rokov, prípadne do 30 rokov v dennom štúdiu do získania II. stupňa VŠ vzdelania),

- osoby poberajúce starobný, predčasný starobný, invalidný alebo výsluhový dôchodok,

- osoby poberajúce rodičovský príspevok, nemocenské, ošetrovné alebo materské,

- uchádzači o zamestnanie evidovaní na úrade práce,

- osoby opatrujúce osoby s ťažkým zdravotným postihnutím,

- osoby poberajúce peňažný príspevok za opatrovanie alebo pomoc v hmotnej núdzi,

- osoby vo výkone trestu odňatia slobody alebo vo väzbe,

- azylanti (po dobu šiestich mesiacov od udelenia azylu),

- osoby vykonávajúce činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo,

- osoby celoročne umiestnené v zariadení sociálnych služieb,

- štipendisti v programoch schválených vládou SR.

Sirotský dôchodok a zdravotné poistenie

Sirotský dôchodok je pravidelná mesačná dávka, ktorá sa poskytuje zo starobného alebo invalidného poistenia. Nárok na sirotský dôchodok môže vzniknúť dieťaťu po ktoromkoľvek z rodičov alebo osvojiteľov dňom smrti rodiča alebo osvojiteľa.

O sirotský dôchodok sa žiada v pobočke Sociálnej poisťovne podľa miesta trvalého pobytu žiadateľa. Odporúča sa rezervovať si termín vopred cez Rezervačný systém. Sirotský dôchodok predstavuje 40 % dôchodku, na ktorý mal (alebo by mal) zomretý rodič či osvojiteľ nárok ku dňu úmrtia. Ak mal nárok na dva dôchodky, výpočet sa robí z vyššieho z nich. Dôchodok sa vypláca mesačne vopred, v termíne určenom Sociálnou poisťovňou.

Pre účely zdravotného poistenia sú poberatelia sirotského dôchodku, ktorí sú nezaopatrenými deťmi, považovaní za poistencov štátu, a teda zdravotné poistenie za nich platí štát.

Povinnosti SZČO vo vzťahu k zdravotnému poisteniu

Pokiaľ prevádzkujete živnosť alebo inú samostatnú zárobkovú činnosť, máte voči svojej zdravotnej poisťovni predovšetkým:

- oznamovaciu povinnosť,

- povinnosť platiť poistné.

Oznamovacia povinnosť

Za najdôležitejšiu oznamovaciu povinnosť sa považuje ohlásenie vzniku platiteľa poistného z dôvodu začatia samostatnej zárobkovej činnosti do 8 dní od jej začatia (prípadne jej skončenia). Za začatie samostatnej zárobkovej činnosti sa považuje deň získania živnostenského oprávnenia, teda deň ohlásenia živnosti, nie deň skutočného vykonávania činnosti.

Spravidla sa k plateniu zdravotného poistenia nemusíte sami hlásiť. Akonáhle si na živnostenskom úrade založíte živnosť, úrad automaticky informuje aj vašu zdravotnú poisťovňu, že si zdravotné poistenie ako podnikatelia platíte sami. Je k tomu však potrebné vyplniť príslušnú časť vo formulári na ohlásenie živnosti a uviesť názov vašej zdravotnej poisťovne. Osoby, ktoré podnikajú na základe iného než živnostenského oprávnenia (napr. umelci, daňoví poradcovia či tlmočníci) sa do zdravotnej poisťovne musia prihlásiť sami.

Rovnako poisťovni najneskôr do 8 dní ohláste akúkoľvek zmenu týkajúcu sa vášho:

- obchodného mena,

- trvalého bydliska,

- identifikačného čísla,

- čísla bankového účtu.

Ak sa rozhodnete samostatnú zárobkovú činnosť dočasne pozastaviť, nezabudnite to zdravotnej poisťovni oznámiť. Pri prerušení živnosti totiž nemusíte platiť preddavky na zdravotné poistenie. Lehota na oznámenie je tiež do 8 dní odo dňa prerušenia živnosti. Ak ste živnostníkom, tak potom pozastavenie samostatnej zárobkovej činnosti vykoná živnostenský úrad za vás. Iné samostatne zárobkovo činné osoby musia pozastavenie vykonávania samostatnej zárobkovej činnosti sami oznámiť príslušnej zdravotnej poisťovni.

Platenie poistného

Platba zdravotného poistenia SZČO prebieha formou mesačných preddavkových platieb na účet vybranej zdravotnej poisťovne vždy do 8. dňa v mesiaci po uplynutí príslušného kalendárneho mesiaca. Napr. ak začnete vykonávať činnosť 1. septembra, vykonáte odvod zdravotného poistenia za september najneskôr do 8. októbra. Odvody zdravotného poistenia môžete uhradiť bezhotovostným prevodom alebo poštovou poukážkou v prospech vašej zdravotnej poisťovne, prípadne v hotovosti, ak je to možné.

Ročné zúčtovanie zdravotného poistenia

Po skončení kalendárneho roka podáte daňové priznanie, údaje z neho daňový úrad sprístupní vašej zdravotnej poisťovni a na základe vašich príjmov a výdavkov v ňom uvedených vám zdravotná poisťovňa vykoná ročné zúčtovanie zdravotného poistenia do 30. septembra (resp. do 31. októbra pri predĺženej lehote na podanie daňového priznania).

Zdravotná poisťovňa v ročnom zúčtovaní zdravotného poistenia na základe skutočných príjmov a výdavkov za príslušný kalendárny rok vypočíta sumu zdravotného poistenia, ktorú ste mali zaplatiť, a porovná ju so sumou zaplatených preddavkov na zdravotné poistenie, pričom pri vykonávaní činnosti SZČO ako „hlavnej činnosti“ prihliadne aj na minimálne preddavky na zdravotné poistenie.

Výsledkom ročného zúčtovania môže byť buď preplatok, nedoplatok, alebo vyrovnaný stav. Proti výsledku ročného zúčtovania zdravotného poistenia môžete do 15 dní odo dňa jeho doručenia podať námietky. Po uplynutí tejto lehoty, v závislosti od výsledku ročného zúčtovania zdravotného poistenia, vám buď zdravotná poisťovňa do 45 dní vráti preplatok, alebo budete musieť do 45 dní vy uhradiť zdravotnej poisťovni nedoplatok.

Súčasťou ročného zúčtovania zdravotného poistenia bude aj údaj o výške preddavku na zdravotné poistenie na obdobie od 1. januára do 31. decembra nasledujúceho kalendárneho roka.

Výška poistného a minimálne odvody

Sadzba stanovená pre odvod poistného je 15 % z vymeriavacieho základu. Ten sa u SZČO vypočíta podľa nasledujúceho vzorca:

(základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti + zaplatené zdravotné poistenie a sociálne poistenie) / počet mesiacov vykonávania samostatnej zárobkovej činnosti v príslušnom roku / koeficient 1,486

Ak ste osobou so zdravotným postihnutím (41 % a viac), platíte polovicu z týchto preddavkov. Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň. V prípade zamestnanca, ktorý dosahuje príjmy aj z inej samostatnej zárobkovej činnosti, je sadzba poistného 14 % z vymeriavacieho základu (7 %, ak je osobou so zdravotným postihnutím).

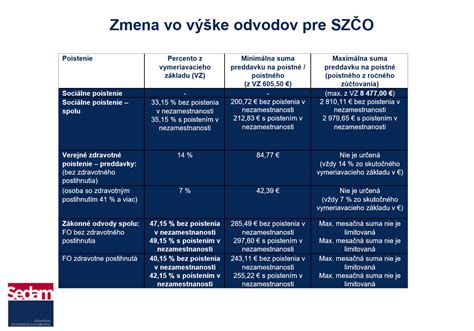

Minimálny a maximálny vymeriavací základ

Pokiaľ dosahujete nižší ako zákonom stanovený minimálny mesačný vymeriavací základ, musíte poistné vypočítať a zaplatiť práve z neho. Pre rok 2025 činí minimálny mesačný vymeriavací základ 715 eur, čo znamená, že na poistnom vždy zaplatíte mesačný preddavok minimálne 107,25 eura. Na povinnom poistnom za rok 2025 teda zaplatíte minimálne 1 287 eur ročne, pričom nie je rozhodujúce, či dosahujete nulový zisk alebo ste dokonca v strate.

Minimálne mesačné preddavky na zdravotné poistenie pre SZČO a dobrovoľne nezamestnaných:

| Rok | Minimálny preddavok |

|---|---|

| 2024 | 97,80 € |

| 2025 | 107,25 € |

| 2026 | 121,92 € |

Maximálny preddavok pre SZČO nie je určený. Minimálny a maximálny vymeriavací základ za zamestnanca alebo zamestnávateľa nie je určený. Pre zamestnanca a zamestnávateľa platia iné sadzby odvody.

| Rok | Minimálny preddavok (zamestnanec 4%) | Minimálny preddavok (zamestnávateľ 11%) | Spolu |

|---|---|---|---|

| 2025 | 10,95 € | 30,13 € | 41,08 € |

Poznámka: Suma mesačného životného minima je k 01. 01. 2025 vo výške 273,99 eur.

SZČO ako vedľajšia činnosť

Ak ako SZČO prevádzkujete podnikanie ako „vedľajšiu činnosť“, čiže podnikáte napríklad popri zamestnaní, štúdiu, dôchodku, materskej alebo rodičovskej dovolenke, tak platí za vás zdravotné poistenie váš zamestnávateľ alebo štát. Začatím podnikania u vás dochádza k súbehu platiteľov poistného a v kalendárnom roku začatia podnikania a v prvom kalendárnom roku nasledujúcom po kalendárnom roku začatia podnikania nemusíte platiť žiadne preddavky na zdravotné poistenie - ich výšku si totižto v týchto rokoch určíte sami a môže byť aj nulová.

Po podaní prvého daňového priznania za kalendárny rok začatia podnikania vám vaša zdravotná poisťovňa vykoná ročné zúčtovanie zdravotného poistenia, ktorého výsledkom však môže byť pri nulových preddavkoch nedoplatok. V ňom vám bude stanovená aj výška preddavkov na zdravotné poistenie na druhý kalendárny rok nasledujúci po kalendárnom roku začatia podnikania.

Pre vykonávanie samostatnej zárobkovej činnosti ako vedľajšej činnosti nie sú stanovené žiadne minimálne sumy odvodov zdravotného poistenia. Vymeriavací základ pri vykonávaní samostatnej zárobkovej činnosti ako vedľajšej činnosti vždy vychádza zo skutočného základu dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti, takže na zdravotnom poistení (celoročne aj v podobe mesačných preddavkov) môžete zaplatiť aj menej, než je stanovené minimum.

Dôležité upozornenie: Pokiaľ odídete zo zamestnania pri súbežnom prevádzkovaní podnikania ako vedľajšej činnosti a zamestnávateľ za vás prestane platiť preddavky na zdravotné poistenie, stáva sa z vás SZČO vykonávajúca podnikanie ako hlavnú činnosť a ste povinný odvádzať preddavky na zdravotné poistenie v minimálnej sume stanovenej pre SZČO. Ak však súbeh činností zostane neporušený, minimálne preddavky na zdravotné poistenie SZČO sa na vás nevzťahujú.

Rovnako ako v prípade vykonávania samostatnej zárobkovej činnosti ako hlavnej činnosti musíte zdravotnú poisťovňu do 8 dní informovať, že ste zahájili jej vykonávanie ako vedľajšej činnosti (okrem prípadu, ak to za vás pri ohlasovaní živnosti oznámi živnostenský úrad) a podať daňové priznanie, z ktorého vám zdravotná poisťovňa vykoná ročné zúčtovanie zdravotného poistenia.

Porovnanie odvodov pri hlavnej a vedľajšej činnosti

Sadzba pre odvod poistného je totožná ako pri výkone činnosti SZČO ako hlavnej činnosti (14 %) a vymeriavací základ sa tiež vypočíta podľa vzorca: (základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti + zaplatené zdravotné poistenie a sociálne poistenie) / počet mesiacov vykonávania samostatnej zárobkovej činnosti v príslušnom roku / koeficient 1,486

Porovnajme si teraz preddavky zaplatené pri výkone činnosti SZČO ako hlavnej a vedľajšej činnosti:

V roku 2025 pracujete na plný úväzok vo firme, ktorá za vás odvádza preddavky na zdravotné poistenie. Pri výkone činnosti SZČO ako vedľajšej činnosti dosiahnete príjmy 4 000 eur, uplatňujete výdavky paušálom vo výške 60 % (teda 2 400 eur). Váš základ dane z príjmov neznížený o zaplatené zdravotné poistenie a sociálne poistenie teda činí 1 600 eur.

V ročnom zúčtovaní zdravotného poistenia vám vyjde, že za rok 2025 ste mali zaplatiť zdravotné poistenie vo výške 161,50 eura (1 600 eur / 1,486 = výsledok sa zaokrúhli na eurocenty nadol a vynásobí x 0,15 a znovu sa výsledok zaokrúhli na eurocenty nadol). Od tejto sumy sa odpočítajú vami zaplatené preddavky a vznikne vám buď preplatok alebo nedoplatok. Výška odvodu do zdravotnej poisťovne teda pri výkone činnosti SZČO ako vedľajšej činnosti závisí len od skutočne dosiahnutého príjmu.

Pri prevádzkovaní činnosti SZČO ako hlavnej činnosti by ste však za rok 2025 s rovnakými príjmami zaplatili prinajmenšom minimálne preddavky na zdravotné poistenie vo výške 1 287 eur ročne (107,25 eura × 12 mesiacov). Je to tak preto, že výška zdravotného poistenia 161,50 eura vypočítaná z vášho základu dane z príjmov nedosahuje výšku minimálnych preddavkov na zdravotné poistenie 1 287 eur. Výška odvodu do zdravotnej poisťovne teda pri vykonávaní činnosti SZČO ako hlavnej činnosti závisí aj od minimálnych preddavkov na zdravotné poistenie vtedy, ak je ich výška vyššia ako tá, ktorá sa vypočítala zo skutočne dosiahnutého príjmu.

Čo hrozí pri neplnení povinností?

Za nedodržiavanie zákonných povinností vám môže byť udelená pokuta v rádoch tisícov eur. Napr. za nesplnenie povinnosti včas oznámiť príslušnej zdravotnej poisťovni zmenu svojho čísla bankového účtu môžete uhradiť pokutu až 340 eur. A za neodvedenie preddavku na zdravotné poistenie môžete uhradiť úrok z omeškania vo výške štvornásobku základnej úrokovej sadzby Európskej centrálnej banky, najmenej však 15 %.

Neznalosť zákona neospravedlňuje ani podnikateľov s nízkym ročným príjmom, ktorí v praxi povinnosti často ignorujú. Aj pri nízkom zisku plňte všetky povinnosti, ako je napríklad včasné odvedenie preddavkov. Vysoké sankcie za porušenie pravidiel vám totiž hrozia s akýmkoľvek príjmom.

Oslobodené príjmy od odvodov na verejné zdravotné poistenie

Existujú určité príjmy, z ktorých sa neplatia odvody na verejné zdravotné poistenie. Medzi ne patria napríklad:

- dávky, podpory a služby z verejného zdravotného poistenia, sociálneho poistenia, vrátane dôchodkov zo starobného dôchodkového sporenia,

- dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia,

- štipendiá poskytované z prostriedkov štátneho rozpočtu alebo vysokými školami,

- výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia,

- suma daňového zvýhodnenia na vyživované dieťa,

- príjem z predaja nehnuteľnosti po uplynutí piatich rokov od jej nadobudnutia alebo vyradenia z obchodného majetku (s výnimkami),

- príjem z predaja hnuteľnej veci (s výnimkami),

- hodnota stravy poskytovanej zamestnávateľom zamestnancovi,

- poistné na verejné zdravotné poistenie a sociálne poistenie, ktoré je povinný platiť zamestnávateľ za zamestnanca.