Práceneschopnosť (PN), bežne označovaná ako „péenka“, je stav dočasnej neschopnosti vykonávať prácu z dôvodu zdravotných problémov. Tento stav je potvrdený lekárom a slúži ako oficiálny doklad pre zamestnávateľa a Sociálnu poisťovňu. PN-ka je spojená s nemocenskou dávkou, čo znamená, že počas práceneschopnosti môžete získať finančnú podporu podľa pravidiel stanovených zákonom. PN-ka slúži ako kľúčový dokument na zabezpečenie ochrany zamestnancov v prípade zdravotných komplikácií, ktoré bránia výkonu práce.

Nárok na poberanie nemocenskej dávky majú aj živnostníci, ktorí platia sociálne odvody. Živnostníci, ktorí spĺňajú podmienky, majú počas dočasnej PN nárok na nemocenské dávky, ktoré vypláca Sociálna poisťovňa po splnení zákonom stanovených podmienok. Nárok na nemocenské upravuje zákon č. 461/2003 Z. z.

Podmienky nároku na nemocenské pre SZČO

Živnostník má nárok na nemocenské, ak splnil nasledovné podmienky:

- Platenie odvodov: Musí platiť sociálne odvody (nemocenské poistenie) najmenej v rozsahu 180 dní v období dvoch rokov pred vznikom dočasnej PN.

- Dĺžka nemocenského poistenia: Ak nemocenské poistenie trvalo menej ako 270 dní, nárok na nemocenské nevznikne.

- Určenie rozhodujúceho obdobia: Určí sa rozhodujúce obdobie, ktoré sa použije pri výpočte dávky. Pre SZČO je to spravidla kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie dávky.

K tomu, aby mal podnikateľ nárok na PN-ku, je potrebné, aby si platil odvody do Sociálnej poisťovne, ktorá PN-ku vypláca. Podmienkou pre vznik nároku na PN-ku je teda platenie odvodov a zároveň absencia dlhu voči poisťovni. Ak poisťovňa eviduje dlh vo výške do 5 €, vznikne nárok na PN-ku. Ak je dlh na poistnom vyšší, nevznikne nárok na PN-ku.

Elektronická PN (ePN) pre živnostníkov

Od 1. júna 2023 sa proces práceneschopnosti výrazne zjednodušil zavedením elektronickej PN (ePN). Lekár vám ho musí vystaviť elektronicky. Táto povinnosť sa týka obvoďných lekárov, nemocničných lekárov aj gynekológov. Od 1.1.2024 sa PN vystavuje a ukončuje vo všetkých ambulanciách a nemocniciach iba elektronicky (ePN).

Keď lekár vystaví potvrdenie o vzniku dočasnej PN-ky, tzv. ePN, živnostník nedoručuje žiadne potvrdenia o dočasnej pracovnej neschopnosti pobočke Sociálnej poisťovne. Inštitúcie si všetky informácie o jeho PN-ke vymenia medzi sebou vo vlastnej réžii. Pri ePN si lekár a ostatné inštitúcie všetky potrebné údaje vymenia elektronicky. Živnostník nemusí zamestnávateľovi nič predkladať.

Ako živnostník požiada o nemocenské počas dočasnej PN v roku 2024

Spôsob podania žiadosti o nemocenské dávky u živnostníka sa líši v závislosti od formy PNky:

- Elektronicky: V prípade elektronickej PN (ePN) lekár automaticky zaznamená informáciu do systému Sociálnej poisťovne, čo je považované za žiadosť o dávku.

- Papierovo: V papierovej forme sa PN vystavuje/ukončuje výlučne v špecifických prípadoch. V prípade papierovej PN živnostník vypĺňa a podáva príslušné časti tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“ priamo na pobočke Sociálnej poisťovne.

Poistenec má prístup k informáciám o svojich dávkach a poistení prostredníctvom Elektronického účtu poistenca.

Výpočet nemocenskej dávky a odvodov pre SZČO

Výška nemocenského pri SZČO sa určuje z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ). Pri výpočte dávky sa určí rozhodujúce obdobie. Výška nemocenského pri SZČO predstavuje 55% DVZ alebo PDVZ. Od 1. do 3. dňa dočasnej pracovnej neschopnosti je to 25 % DVZ alebo PDVZ a od 4. dňa dočasnej PN.

| Deň PN | Percento DVZ/PDVZ |

|---|---|

| 1. - 3. deň | 25 % |

| 4. a ďalšie dni | 55 % |

Výpočet nemocenského pri minimálnych odvodoch

Väčšina živnostníkov platí len minimálne odvody. Minimálny vymeriavací základ je na úrovni 652 eur mesačne. Z tejto sumy sa potom podľa percentuálnej sadzby platia najnižšie odvody. Pri minimálnych odvodoch vypočítame výšku nemocenského takto:

Denný vymeriavací základ = minimálny mesačný vymeriavací základ × počet mesiacov v roku / počet dní v roku

Príklad: Adam je živnostník. Ochorie a lekár ho uzná práceneschopným na 1 týždeň. Adam platí minimálne odvody do Sociálnej poisťovne. Má nárok na nemocenskú dávku? Koľko dostane?

Odpoveď:

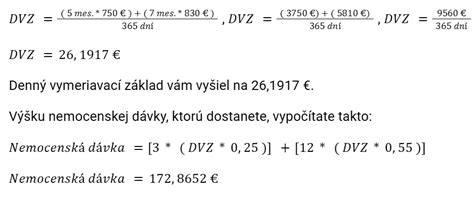

- 715 € (minimálny mesačný vymeriavací základ pre rok 2025) × 12 / 365 = 23,50 €

- Adamov denný vymeriavací základ je 23,50 €.

- Za prvé 3 dni dostane 25 % denného vymeriavacieho základu: 23,50 € × 0,25 × 3 = 17,63 €

- Za zvyšné 4 dni (4.-7. deň) dostane 55 % denného vymeriavacieho základu: 23,50 € × 0,55 × 4 = 51,70 €

- Za sedem dní trvania pracovnej neschopnosti dostane Adam nemocenské vo výške 17,63 € + 51,70 € = 69,33 €.

Odvody počas PN živnostníka

Zároveň platí, že živnostník nemusí platiť odvody počas PN. Problém môže nastať vtedy, keď sú práceneschopní len časť mesiaca. Ak by zaplatili odvody v plnej výške, vznikne im preplatok. Kto je na péenke len časť mesiaca, môže si vyrátať takzvaný alikvotný vymeriavací základ. Ten sa počíta tak, že sa klasický vymeriavací základ, z ktorého bežne platí odvody, vydelí počtom dní mesiaca, v ktorom bol na PN. Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody. Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne.

Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu. Poisťovni by mal napísať, o čo žiada a počas akého obdobia bol na péenke. Pobočka poisťovne mu potom pošle jednoduchú informáciu o tom, koľko má za daný mesiac zaplatiť a dátum splatnosti. Živnostník môže o prepočet požiadať aj telefonicky.

Príklad: Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura.

Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

V prípade, že niekto napriek péenke zaplatí celú sumu odvodov, má dve možnosti. Akonáhle poisťovňa pri kontrole zistí tento preplatok, pošle ho do 60 dní naspäť. Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní. Po desiatich rokoch môže byť preplatok premlčaný.

Tieto chyby s popolom robí deväťdesiatdeväť percent ľudí (Zničia vašu úrodu!)

Zdravotné odvody počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas péenky. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie. Niektorým môže poisťovňa vrátiť peniaze, ďalší môžu mať nedoplatok na zdravotnom poistení.

Dĺžka trvania PN a kontrola liečebného režimu

Maximálna dĺžka trvania práceneschopnosti je 52 týždňov podľa zákona o sociálnom poistení. Táto lehota zahŕňa všetky dni práceneschopnosti, a to aj s prerušeniami. Z toho vyplýva, že PN-ku môže živnostník čerpať po dobu 52 týždňov. Ak nepriaznivý zdravotný stav pretrváva aj po tejto dobe, je možné požiadať o invalidný dôchodok.

Povinnosti počas PN (SZČO)

- Dodržiavanie liečebného režimu: Je povinný dodržiavať liečebný režim určený ošetrujúcim lekárom.

- Kontroly: Sociálna poisťovňa vykonáva kontroly dodržiavania liečebného režimu 7 dní v týždni (t. j. vrátane víkendov a sviatkov).

Počas dočasnej pracovnej neschopnosti je nevyhnutné, aby pacient dodržiaval liečebný režim určený ošetrujúcim lekárom, pretože v opačnom prípade mu môže Sociálna poisťovňa prestať vyplácať nemocenské. Počas trvania PN je pacient povinný zdržiavať sa na adrese uvedenej v potvrdení o dočasnej pracovnej neschopnosti. Ošetrujúci lekár môže povoliť zmenu miesta pobytu počas PN, ak ho o to pacient požiada. Ak to povaha choroby umožňuje, ošetrujúci lekár môže osobe na PN povoliť vychádzky. Vychádzky sa spravidla stanovujú v rozsahu štyroch hodín denne, zvyčajne od 10:00 do 12:00 a od 14:00 do 16:00.

Dodržiavanie liečebného režimu kontroluje zamestnanec Sociálnej poisťovne. Kontrola môže byť vykonaná kedykoľvek od prvého dňa dočasnej pracovnej neschopnosti, a to aj mimo pracovného času a cez víkend. Kontrolu má právo vykonávať aj zamestnávateľ.

V prípade, že by pacient nebol zastihnutý doma, pracovník Sociálnej poisťovne vykonávajúci kontrolu nechá v poštovej schránke tlačivo „Oznámenie o vykonaní kontroly”. Ak sa tak stane, pacient by sa mal najneskôr do troch pracovných dní dostaviť na pobočku Sociálnej poisťovne v mieste bydliska a dôvod neprítomnosti vysvetliť. Ak pacient nepodá vysvetlenie, kde sa nachádzal v čase kontroly, nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu určeného lekárom. Zároveň mu Sociálna poisťovňa za porušenie povinností dočasne práceneschopného poistenca (napr. nezdržiavanie sa na určenej adrese) môže uložiť pokutu až do výšky 16 596,96 eura.

Alternatívne riešenie: Komerčné poistenie práceneschopnosti

Pokiaľ patríte do kategórie, ktorá svoje odvody optimalizuje, ale zároveň chcete mať istotu, že v prípade dlhodobej PN budete mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby, tak je pre Vás riešením poistenie práceneschopnosti v komerčnej poisťovni. Nemocenské poistenie, z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu, ktorý je pre rok 2025 715 €. Samotné nemocenské poistenie sú 4,4 % z vymeriavacieho základu, čiže poistenca to stojí 31,46 € mesačne. Mesačná dávka z tohto poistenia je približne 335 € mesačne. V praxi teda môžeme vidieť, že suma je veľmi nízka. Ak by živnostník, ktorý je mesiac na PN a tým pádom nemôže zarábať, dostal 335 € a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém.

Na nasledujúcom grafe znázorňujeme cenu za poistenie práceneschopnosti pre rôzne vekové kategórie a rôzne poistné sumy. Každých 10 € dennej dávky poistenia PNky stojí mesačne cca 10 € (s narastajúcim vekom cena narastá). Ak by ste teda ako SZČO platili rovnakých 31 € za poistenie práceneschopnosti do komerčného poistenia, viete z neho dostať mesačnú dávku cca 900 €.

Príklady z praxe

-

Kaderník, 35 rokov

Nepriznáva všetok príjem a oficiálne zarába ročne do 9000 €, aby sa vyhol plateniu odvodov. Ak by sa ocitol na PN, od Sociálnej poisťovne by nedostal nič. Mesačné výdavky má na úrovni 1000 € a nemá vybudovanú rezervu. Tým pádom by nedokázal počas práceneschopnosti pokryť svoje výdavky. Ak by si platil poistenie práceneschopnosti v komerčnej poisťovni na poistnú sumu 35 €/deň (čo je za mesiac niečo viac ako 1000 €), stálo by ho to mesačne približne 38 €.

-

40 ročný IT-čkár a konateľ jednoosobovej s.r.o.

Prešiel na sročku kvôli konsolidácii a optimalizácii odvodov. Platí si vďaka tomu minimálne odvody, aj keď má ročný príjem 36 000 €. Jeho mesačné výdavky sú 1800 €. Má zainvestovaných 30 000 € v ETF fondoch. Ak by sa ocitol na PN, musel by siahať do svojich investovaných peňazí, aby dokázal pokryť svoje mesačné náklady a týmto by sa pripravoval o svoje peniaze, ktoré sú určené na dôchodok. Odporúčaným riešením je preňho komerčné poistenie práceneschopnosti. Aby týmto poistením dokázal pokryť svoje mesačné náklady, potrebuje ho mať nastavené na dávku 60 €/deň. To ho bude stáť približne 65 €/mesačne.

-

30 ročný živnostník, lešenár v Nemecku

Má ročný príjem 50 000 €. Jeho mesačné fixné náklady sú 1500 € a má na bežnom účte rezervu 10 000 €. Ak by sa ocitol na PN, musel by siahať do rezervy, ktorá je určená na iné veci - neočakávané výdavky, ako pokazené auto, kúpa nového spotrebiča, oprava strechy,... Ak by mal komerčné poistenie práceneschopnosti, do rezervy by siahať nemusel. V jeho prípade je však kľúčová voľba správnej poisťovne, keďže len málo poisťovní na trhu dokáže kryť PN mimo územia SR. Takisto treba pri poistení správne uviesť povolanie, keďže lešenár je pre poisťovne rizikové povolanie a poisťovne na neho dávajú prirážku, aby klienta mohli kryť a správne mu plniť v prípade poistnej udalosti. Na vykrytie svojich mesačných výdavkov potrebuje tento klient dávku vo výške 50 €/deň. To ho bude stáť v poisťovni, ktorá vie kryť PN na území celej EÚ, 68 €/mesačne. V tejto cene už je zahrnutá aj prirážka za rizikové povolanie.