Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity, čo znamená, že každý občan má nárok na rovnakú zdravotnú starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na zdravotné poistenie sú preto povinné pre každého. Tieto preddavky platí občan sám, jeho zamestnávateľ, alebo štát.

Kto platí zdravotné poistenie?

Platba zdravotného poistenia sa líši v závislosti od statusu osoby:

- Zamestnanec: Odvody za zamestnanca platí zamestnávateľ. Výšku odvodov si zamestnanec môže skontrolovať na výplatnej páske.

- SZČO a dobrovoľne nezamestnaný: Tieto osoby si platia preddavky na poistné samy. Dobrovoľne nezamestnanou osobou (samoplatiteľom) ste, ak nie ste zamestnancom, SZČO a ani poistencom, za ktorého platí poistné štát.

- Poistenec štátu: Štát platí poistné za dôchodcov, evidovaných uchádzačov o zamestnanie, matky na materskej dovolenke, študentov a nezaopatrené deti.

Zdravotné poistenie zamestnanca počas PN

Ak sa zamestnanec stane práceneschopným, je to nepríjemná situácia pre obe strany. Zamestnanec ale o svoj príjem úplne nepríde. Časť príjmu mu nahradí zamestnávateľ a časť Sociálna poisťovňa.

PN znamená dočasnú práceneschopnosť zamestnanca vykonávať pracovnú činnosť z dôvodu choroby, úrazu, pracovného úrazu, úrazu zavineného inou osobou, karanténneho opatrenia, izolácie alebo choroby z povolania. Dočasne práceneschopným môže byť zamestnanec uznaný len ošetrujúcim lekárom.

Počas PN má zamestnanec nárok, po splnení zákonom stanovených podmienok, na náhradu príjmu a nemocenské dávky, ktorých výška závisí od hrubej mzdy, z ktorej sa platia sociálne odvody. Dávka môže byť aj polovičná, ak sa niekto stal práceneschopným pod vplyvom alkoholu alebo omamných látok.

Náhrada príjmu a nemocenské dávky

Zamestnanec má počas PN nárok na:

- Náhradu príjmu pri dočasnej pracovnej neschopnosti: Vypláca zamestnávateľ od 1. do najviac 10. dňa PN.

- Nemocenská dávka: Vypláca Sociálna poisťovňa od 11. dňa dočasnej pracovnej neschopnosti najviac do 52. týždňa.

Zamestnanec nemusí žiadať zamestnávateľa o náhradu príjmu ani Sociálnu poisťovňu o nemocenské.

Výpočet náhrady príjmu

Náhradu príjmu pri dočasnej pracovnej neschopnosti poskytuje zamestnávateľ zamestnancovi za kalendárne dni od 1. dňa dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie do 10. dňa. Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Výška náhrady príjmu je nasledovná:

- 1. - 3. deň (vrátane): 25 % denného vymeriavacieho základu (DVZ)

- 4. - 10. deň (vrátane): 55 % denného vymeriavacieho základu (DVZ)

Kolektívnou zmluvou môže byť dohodnuté inak (napr. nárok na 75 % náhrady príjmu už od prvého dňa trvania PN).

Výpočet nemocenskej dávky

Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Maximálny denný vymeriavací základ pre výpočet náhrady príjmu a nemocenských dávok v roku 2025:

| Druh dávky / deň PN | Výška náhrady / dávky | Maximálny DVZ | Maximálna denná dávka |

|---|---|---|---|

| Náhrada príjmu 1. - 3. deň | 25 % DVZ | 85,7425 € | 21,4356 € |

| Náhrada príjmu 4. - 10. deň | 55 % DVZ | 85,7425 € | 47,1584 € |

| Nemocenská dávka od 11. dňa | 55 % DVZ | 85,7425 € | 47,1584 € |

Denný vymeriavací základ (DVZ)

Denný vymeriavací základ sa počíta ako súčet vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období delený počtom dní rozhodujúceho obdobia.

Rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára.

V prípade, že počas rozhodujúceho obdobia mal zamestnanec prerušené povinné nemocenské poistenie (napr. z dôvodu PN), tieto dni sa odpočítajú z 365.

Ak nemocenské poistenie pred vznikom dočasnej PN trvalo menej ako 90 dní (zamestnanec nemal v rozhodujúcom období príjem počas celého roka), tak rozhodujúce obdobie sa počíta od vzniku nemocenského poistenia (t.j. predchádzajúceho dňu, v ktorom vznikla dočasná PN).

Ak nemocenské poistenie trvalo menej ako 90 dní a pred vznikom dočasnej PN zaniklo (z dôvodu ukončenia pracovného pomeru) a zamestnanec je v ochrannej lehote, tak rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia (t.j. predchádzajúceho dňu, v ktorom vznikla dočasná PN).

Kto nemá nárok na náhradu príjmu a nemocenské?

Nárok na náhradu príjmu a nemocenské nemajú študenti pracujúci na základe dohody o brigádnickej práci študentov a dôchodcovia pracujúci na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Ochranná lehota

V prípade, ak zamestnanec ukončí pracovný pomer so zamestnávateľom a stane sa dočasne práceneschopným v období do 7 dní po ukončení pracovného pomeru, dostáva sa do tzv. ochrannej lehoty.

Ochranná lehota je doba, kedy sa zamestnanec po skončení pracovného pomeru stane dočasne práceneschopným a má nárok na nemocenské dávky. Dĺžka ochrannej lehoty trvá sedem dní po skončení nemocenského poistenia (t.j. 7 dní po ukončení prac. pomeru), alebo osem mesiacov, ak je zamestnankyňa tehotná a nemocenské poistenie jej zaniklo v období tehotenstva (napr. ukončenie pracovného pomeru uzavretého na dobu určitú). Zároveň platí, že ochranná lehota trvá toľko dní, koľko trvalo nemocenské poistenie.

Poistenie PN na čo si dať pozor

Oznamovacia povinnosť zamestnávateľa pri PN zamestnanca

Oznamovacie povinnosti zamestnávateľa pri PN zamestnanca do zdravotnej poisťovne a Sociálnej poisťovne:

- Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu.

- Ukončenie poberania náhrady príjmu oznamuje kódom 1O K, ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov.

- Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje.

- Pokiaľ dohodár nemá nárok na náhradu príjmu z dôvodu, že napr. nie je nemocensky poistený, kód 1O sa nezasiela.

- Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje.

- Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia.

- Lehota na oznámenie zmeny platiteľa poistného je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene platiteľa poistného.

- Pri PN/ePN, ktorá trvá viac než 52 týždňov, je potrebné v Personalistike zamestnanca na karte Pracovné pomery evidovať vyňatie Nemoc po 52. týždni. Ak bola PN vystavená elektronicky, zamestnávateľ nemá povinnosť oznamovať prerušenie po uplynutí 52. týždňa ePN.

Elektronická práceneschopnosť (ePN)

Zamestnanca uznáva za práceneschopného ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto ePN v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie.

Od 1.1.2024 platí táto povinnosť už pre všetkých lekárov: všeobecní lekári, dorastoví lekári, ambulantní lekári - špecialisti, nemocniční lekári - špecialisti.

ePN je elektronický záznam o dočasnej PN v Elektronickej zdravotnej knižke občana, ktorá je vedená v Národnom zdravotníckom informačnom systéme (NZIS). Vďaka ePN už zamestnanec nemusí doručovať žiadne tlačivá zamestnávateľovi a Sociálnej poisťovni. Všetky informácie si vymenia inštitúcie (lekár, Sociálna poisťovňa, zdravotná poisťovňa) medzi sebou automaticky.

ePN nahrádza aj žiadosť o náhradu príjmu počas dočasnej PN a tiež za žiadosť o nemocenskú dávku. Zamestnanec by mal však kontaktovať telefonicky zamestnávateľa, že mu bola vystavená ePN. Rovnako je zamestnanec povinný dodržiavať liečebný režim.

Zamestnanec má možnosť si skontrolovať svoju ePN prostredníctvom Národného portálu zdravia, prostredníctvom jednoduchej aplikácie, prípadne sa prihlásiť do svojho konta na stránke Sociálnej poisťovne, v záložke „ePN“.

Zdravotné poistenie SZČO počas PN

Nárok na poberanie nemocenskej dávky majú aj živnostníci, ktorí platia sociálne odvody. Podnikatelia majú výhodu v tom, že sa pri nich nesleduje, či počas práceneschopnosti (PN) dosahujú príjem. Musia ale dodržiavať liečebný režim.

Zároveň platí, že nemusia platiť odvody počas PN. Problém môže nastať vtedy, keď sú práceneschopní len časť mesiaca. Ak by zaplatili odvody v plnej výške, vznikne im preplatok. Kto je na péenke len časť mesiaca, môže si vyrátať takzvaný alikvotný vymeriavací základ.

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie.

Výpočet alikvotného vymeriavacieho základu

Alikvotný vymeriavací základ sa počíta tak, že sa klasický vymeriavací základ, z ktorého bežne platí odvody, vydelí počtom dní mesiaca, v ktorom bol na PN. Výsledok treba zaokrúhliť na najbližší eurocent nadol. Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody. Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne.

Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu. Poisťovni by mal napísať, o čo žiada a počas akého obdobia bol na péenke. Pobočka poisťovne mu potom pošle jednoduchú informáciu o tom, koľko má za daný mesiac zaplatiť a dátum splatnosti. Živnostník môže o prepočet požiadať aj telefonicky.

Minimálne odvody a PN

V súčasnosti väčšina živnostníkov platí len minimálne odvody. Minimálny vymeriavací základ je na úrovni 652 eur mesačne. Z tejto sumy sa potom podľa percentuálnej sadzby platia najnižšie odvody.

Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura.

Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

Ak niekto napriek péenke zaplatí celú sumu odvodov, má dve možnosti. Akonáhle poisťovňa pri kontrole zistí tento preplatok, pošle ho do 60 dní naspäť. Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní. Po desiatich rokoch môže byť preplatok premlčaný.

Ročné zúčtovanie poistného

Pri ročnom zúčtovaní poistného sa posudzujú skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie. Niektorým môže poisťovňa vrátiť peniaze, ďalší môžu mať nedoplatok na zdravotnom poistení.

- Živnostníci s minimálnymi odvodmi: Zdravotná poisťovňa porovná všeobecný minimálny vymeriavací základ za predchádzajúci rok, z ktorého sa platili minimálne odvody a skutočný vymeriavací základ živnostníka podľa výšky jeho zárobkov. V prípade, že bude skutočný vymeriavací základ vyšší, živnostníkovi vznikne nedoplatok na zdravotnom poistení. Ak budú rovnaké alebo bude vlastný vymeriavací základ živnostníka nižší, podnikateľ nebude mať žiaden dlh ani preplatok.

- Živnostníci s odvodmi nad minimálnou hranicou: Poisťovňa porovnáva vymeriavací základ živnostníka, z ktorého platil odvody v danom roku a jeho vymeriavací základ podľa skutočného zárobku. Ak bude ten podľa príjmu vyšší, vznikne nedoplatok na zdravotnom poistení. Keď bude rovnaký, vyúčtovanie bude nulové a ak bude nižší, živnostníkovi vznikne preplatok, ktorý mu poisťovňa vráti.

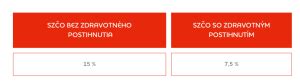

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie:

- 2024: 97,80 €

- 2025: 107,25 €

- 2026: 121,92 €

Osoby so zdravotným postihnutím 41 % a viac platia polovicu z týchto preddavkov.

Za koho platí odvody štát?

Štát platí odvody za tzv. poistencov štátu, medzi ktorých patria:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky

- Študent do 26 rokov (do získania vysokoškolského vzdelania II. stupňa)

- Študent denného štúdia do 30 rokov (do získania vysokoškolského vzdelania II. stupňa)

- Zahraničný študent z EÚ alebo študent študujúci na základe medzinárodných zmlúv

- Slovák žijúci v zahraničí a študujúci na slovenskej škole

- Doktorand (do 30 rokov, denná forma štúdia)

- Poberateľ starobného, invalidného alebo výsluhového dôchodku

- Osoba v dôchodkovom veku bez nároku na dôchodok

- Invalidná osoba bez nároku na invalidný dôchodok

- Evidovaný uchádzač o zamestnanie

- Poberateľ rodičovského príspevku

- Osoba, ktorá sa stará o dieťa do 6 rokov

- Osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím

- Osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov

- Osobný asistent ťažko zdravotne postihnutej osoby

- Poberateľ dávky v hmotnej núdzi

- Osoba vo výkone trestu alebo vo väzbe

- Azylant (po dobu šiestich mesiacov od udelenia azylu)

- Osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo

- Osoba celoročne umiestnená v zariadení sociálnych služieb

- Osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné

- Osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe

- Poberateľ príspevku za opatrovanie

- Manžel/ka štátneho zamestnanca v cudzine

- Cudzinec zaistený na území Slovenska

- Osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka

- Osoba vykonávajúca dobrovoľnú vojenskú prípravu

- Štipendista v rámci programu schváleným vládou SR alebo realizovaným na základe medzinárodnej zmluvy