Situácia, kedy je blízka osoba kvôli ťažkej chorobe odkázaná na pomoc druhých, prináša so sebou aj nedostatok financií. Pokiaľ poskytujete takýto druh pomoci, existuje kompenzácia od štátu vo forme peňažného príspevku. Peňažný príspevok na opatrovanie blízkej osoby s ťažkým zdravotným postihnutím sa poskytuje osobám, ktoré tieto osoby opatrujú. Je určený na starostlivosť o domácnosť a pre realizáciu sociálnych aktivít za účelom zotrvať v prirodzenom domácom prostredí.

Peňažný príspevok na opatrovanie je určený pre fyzické osoby, ktoré osobne opatrujú osoby s ťažkým zdravotným postihnutím (ŤZP). Opatrovanie zahŕňa úkony ako hygiena, obliekanie či dohliadanie na pitný režim. Osoba s ŤZP je definovaná ako fyzická osoba, ktorá má mieru funkčnej poruchy najmenej 50 %. Funkčná porucha predstavuje nedostatok telesných, zmyslových alebo duševných schopností, ktorý bude trvať dlhšie ako 12 mesiacov. Sociálnym dôsledkom ŤZP je znevýhodnenie v porovnaní s osobou bez zdravotného postihnutia rovnakého veku, pohlavia a za rovnakých podmienok.

Osoba s ŤZP je odkázaná na pomoc inej fyzickej osoby, ak potrebuje osobnú asistenciu, opatrovanie alebo sociálnu službu podľa zákona č. 448/2008 Z. z. o sociálnych službách. Sociálne dôsledky ŤZP sa kompenzujú aj finančnými príspevkami podľa zákona č. 447/2008 Z. z.

Kto je oprávnená osoba a kto je osoba s ŤZP?

Oprávnená osoba - týmto pojmom sa označuje osoba, ktorá je opatrujúca, čiže sa stará o osobu s ťažkým zdravotným postihnutím (ŤZP). Môže to byť:

- manžel/manželka, dieťa, starý rodič, vnuk/vnučka, súrodenec, nevesta, zať, svokor/svokra, švagor/švagriná, neter/synovec - blízki príbuzní osoby s ŤZP

- osoba, ktorá býva s osobou s ŤZP

Oprávnená osoba musí byť:

- plnoletá a spôsobilá na právne úkony

- fyzicky a psychicky schopná vykonávať opatrovanie

- mať písomné udelenie súhlasu s opaterou (osoba s ŤZP s opaterou súhlasí)

Osoba s ŤZP - je osoba, ktorej zdravotný stav dosahuje funkčnej poruchy (telesnej, zmyslovej alebo duševnej) a tento stav trvá dlhšie ako 12 mesiacov. Mieru funkčnej poruchy určuje posudkový lekár, ktorý okrem posudkovej činnosti vystaví aj potvrdenie obsahujúce vyjadrenie súhlasu osoby ŤZP s opatrovaním s odôvodnením.

Osoba s ŤZP je odkázaná na pomoc druhých (opatrovateľa) ak:

- sama nie je schopná vykonávať každodenné činnosti (stravovanie, pitný režim, hygienu)

- je rozsah pomoci aspoň 8 hodín denne

Kedy vzniká a kedy zaniká nárok na príspevok na opatrovanie?

Nárok na opatrovateľský príspevok vzniká, keď:

- opatruje oprávnená osoba

- opatrovaná je osoba s ŤZP, má minimálne 6 rokov a je odkázaná na opatrovanie

- úrad práce, sociálnych vecí a rodiny vydá rozhodnutie o priznaní príspevku

Nárok na príspevok nevzniká, keď:

- osoba s ŤZP poberá aj príspevok na osobnú asistenciu

- je opatrovateľská služba poskytovaná osobe s ŤZP viac ako 8 hodín mesačne

- je osobe s ŤZP poskytovaná týždenná alebo celoročná pobytová sociálna služba (napr. v špecializovanom ústave)

Poznámka: Opatrovateľská služba nie je to isté čo opatrovanie. Opatrovateľská služba je terénna sociálna služba poskytovaná osobám odkázaným na pomoc inej osoby.

Nárok na opatrovateľský príspevok zaniká, keď:

- bol poskytnutý neprávom alebo jeho poskytovanie už neplní účel

- úrad práce, sociálnych vecí a rodiny zistil závažné nedostatky súvisiace s pomocou osobe s ŤZP

- sa zmenili skutočnosti rozhodujúce o trvaní nároku na príspevok

- fyzická osoba, ktorej bol poskytovaný príspevok na opatrovanie zomrela

Ako a kde žiadať o príspevok na opatrovanie?

Žiadosť o poskytnutie peňažného príspevku na opatrovanie sa podáva na úrade práce, sociálnych vecí a rodiny podľa miesta trvalého pobytu.

- Žiadosť o poskytnutie peňažného príspevku na opatrovanie pre žiadateľa, ktorý poberá dávky dôchodkového poistenia.

- Žiadosť o poskytnutie peňažného príspevku na opatrovanie pre žiadateľa, ktorý nepoberá dávky dôchodkového poistenia.

- Odôvodnenie žiadosti.

Žiadosť sa podáva:

- osobne

- elektronicky

Výška príspevku na opatrovanie

Nárok na vyplácanie príspevku vzniká na základe rozhodnutia o priznaní peňažného príspevku úradom práce, sociálnych vecí a rodiny. Príspevok je vyplácaný:

- v hotovosti

- prevodom na účet

Základná výška peňažného príspevku:

- 125,0 % sumy životného minima pre 1 osobu pri opatrovaní 1 osoby s ŤZP = 249,35 eura

- 162,1 % sumy životného minima pre 1 osobu pri opatrovaní 2 alebo viacerých osôb s ŤZP = 323,36 eura

Ak osoba s ŤZP alebo viac osôb s ŤZP odkázaných na opatrovanie navštevujú školské zariadenie alebo je im poskytovaná ambulantná forma sociálnej služby viac ako 20 hodín týždenne, výška peňažného príspevku mesačne je:

- 112,01% sumy životného minima pre 1 osobu pri opatrovaní 1 osoby s ŤZP = 223,44 eura

- 152,83% sumy životného minima pre 1 osobu pri opatrovaní 2 alebo viacerých osôb s ŤZP = 304,87 eura

Ak osoba opatruje viacero osôb s ŤZP, pričom 1 z nich navštevuje školské zariadenie alebo je jej poskytovaná ambulantná forma sociálnej služby viac ako 20 hodín týždenne, výška peňažného príspevku je 158,39% sumy životného minima pre osobu = 315,96 eura.

Príspevok je poskytovaný:

- oprávnenej osobe

- osobe, ktorej mesačný príjem nie je vyšší ako dvojnásobok sumy životného minima (a výkon zamestnania nie je v rozpore s účelom vykonávania opatrovania)

Príspevok sa môže zvýšiť aj znížiť.

Peňažný príspevok na opatrovanie a daňové priznanie

Ak je peňažný príspevok vaším jediným príjmom, daňové priznanie podávať nemusíte. Dôvodom je, že príspevok na opatrovanie je z pohľadu opatrovateľa príjmom oslobodeným od dane.

Situácia sa mení, ak máte okrem opatrovateľského príspevku aj iný príjem, napríklad pracujete na dohodu alebo máte inú zárobkovú činnosť. Hranica príjmu pre podanie daňového priznania je stanovená na základe zákona o dani z príjmov a mení sa každý rok.

Hranica príjmu pre podanie daňového priznania

Pre rok 2024 je táto hranica stanovená na 2 823,24 eura. To znamená, že ak váš celkový zdaniteľný príjem (okrem príspevku na opatrovanie) presiahne túto sumu, musíte podať daňové priznanie. Samotný príspevok na opatrovanie sa však do zdaniteľných príjmov nezahŕňa.

Lehota na podanie daňového priznania k dani z príjmov za zdaňovacie obdobie 2024 je do 31. marca 2025.

Daňové priznanie typu A podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol iba príjmy zo závislej činnosti. Daňové priznanie typu B podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku alebo ostatný príjem.

Príspevok na opatrovanie a iné príjmy

Príspevok na opatrovanie ako príjem oslobodený od dane:

Pokiaľ ste poberali príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z., tento príspevok je oslobodený od dane. To znamená, že ak nemáte iné zdaniteľné príjmy, nie ste povinná podávať daňové priznanie.

Špecifické situácie a daňové povinnosti

Opatrovateľská dovolenka

Ak ste na opatrovateľskej dovolenke a poberáte len príspevok na opatrovanie, daňové priznanie podávať nemusíte. Ak však máte aj iné zdaniteľné príjmy, platia rovnaké pravidlá ako pre ostatných poberateľov príspevku na opatrovanie.

Práca v zahraničí a opatrovateľský príspevok

Ak pracujete ako opatrovateľka v Rakúsku na rakúsku živnosť, ste povinná podať daňové priznanie na Slovensku, pretože váš príjem dosiahnutý zo zdrojov v zahraničí sa považuje za zdaniteľný príjem. Príjem opatrovateľa/opatrovateľky zo živnosti dosiahnutý zo zdrojov v zahraničí sa považuje za zdaniteľný príjem, preto na Slovensku ste povinný podať daňové priznanie.

Slovenskú živnosť je možné využívať na turnusy v Holandsku, pretože v EÚ platí voľný pohyb služieb. Pred odchodom je však potrebné si vybaviť na Sociálnej poisťovni formulár A1, ktorým sa preukazuje, že odvody sú platené na Slovensku - Holandsko potom ďalšie sociálne poistenie nevyžaduje.

Zamedzenie dvojitého zdanenia

Medzi Rakúskom a Slovenskom platí metóda zápočtu dane. Táto metóda spočíva v tom, že daňovník daň zaplatenú v druhom zmluvnom štáte započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí.

Daňový bonus na dieťa

Daňový bonus na vyživované dieťa si môže uplatniť daňovník na každé vyživované dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, žijúce s ním v domácnosti, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane z príjmov podľa § 5 (príjmy zo závislej činnosti) alebo z príjmov podľa § 6 ods. 1 a 2 (príjmy z podnikania alebo inej samostatnej zárobkovej činnosti).

Pre splnenie podmienky výšky dosiahnutých príjmov sa príjmy zo závislej činnosti a príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti sa príjmy spočítajú od oboch rodičov. Za splnenia podmienok a spočítania čiastkových základov dane si môže daňový bonus na vyživované dieťa uplatniť len jeden z rodičov.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá základ dane (čiastkový základ dane) podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti.

Daňová minútka | Daňový bonus na dieťa

Osobná asistencia a daňové povinnosti

Príjmy osobného asistenta, ktorý vykonáva prácu pre ťažko zdravotne postihnutého občana na základe zmluvy o výkone osobnej asistencie, sa zaraďujú medzi príjmy z činností, ktoré nie sú živnosťou ani podnikaním podľa osobitných predpisov (§ 6 ods. 2 písm. b) zákona o dani z príjmov).

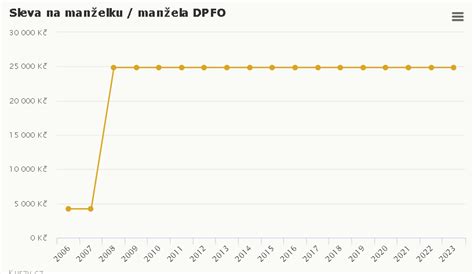

Vplyv opatrovateľského príspevku na úľavu na manželku

Ak osoba poberá opatrovateľský príspevok na dieťa so ZŤP, jej manžel ako zamestnanec má nárok uplatniť si úľavu na manželku, ak sú splnené ostatné podmienky stanovené zákonom. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. z prenájmu) nie je možné použiť na uplatnenie nezdaniteľnej časti základu dane na manželku.