Duálne vzdelávanie predstavuje moderný systém odborného vzdelávania a prípravy, ktorý prepája teoretické poznatky získané v škole s praktickými zručnosťami osvojenými priamo na pracovisku u zamestnávateľa. Tento systém prináša výhody pre všetky zúčastnené strany - žiakov, školy aj zamestnávateľov.

Dňa 1. apríla 2015 nadobudol platnosť Zákon č. 61/2015 Z. z. o odbornom vzdelávaní a príprave, ktorý okrem iného umožňuje žiakom venovať oveľa viac času odbornému výcviku a zamestnávateľom zaradiť do učebných osnov predmety a témy, ktoré budú pre „jeho“ žiakov konkurenčnou výhodou.

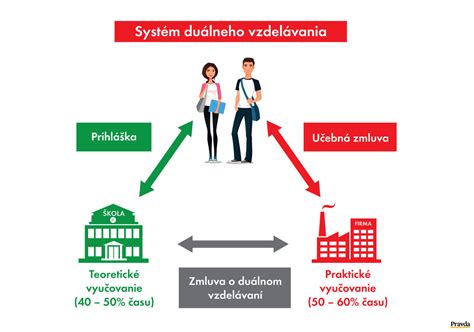

Čo je duálne vzdelávanie?

Duálne vzdelávanie je systém, ktorý kombinuje teoretickú výučbu v škole s praktickým vyučovaním priamo u zamestnávateľa. Žiaci tak získavajú nielen teoretické vedomosti, ale aj praktické zručnosti potrebné pre výkon ich budúceho povolania. Odborný výcvik sa organizuje ako odborný vyučovací predmet učebného odboru. Odborná prax sa organizuje ako odborný vyučovací predmet študijného odboru v oblasti umenia. Praktické cvičenie vykonáva žiak v strednej odbornej škole.

Kto sa môže zapojiť do duálneho vzdelávania?

Do systému duálneho vzdelávania sa môžu zapojiť:

- Žiaci stredných odborných škôl, ktorí majú záujem o získanie praktických zručností v konkrétnom odbore. Uchádzač, ktorý získal nižšie stredné vzdelanie podľa § 16 ods. 3 písm. a), môže byť prijatý uchádzač, ktorý získal primárne vzdelanie podľa § 16 ods. 3 písm. b). Podľa § 16 ods. 3 písm. c) môže byť prijatý uchádzač, ktorý získal nižšie stredné vzdelanie podľa § 16 ods. 4 písm. a).

- Zamestnávatelia, ktorí majú záujem o výchovu budúcich zamestnancov a chcú aktívne ovplyvňovať obsah a kvalitu odborného vzdelávania.

- Stredné odborné školy, ktoré majú záujem o spoluprácu so zamestnávateľmi a o skvalitnenie praktickej prípravy svojich žiakov.

Príspevok pre zamestnávateľov zapojených do duálneho vzdelávania

Zamestnávatelia, ktorí sa zapoja do systému duálneho vzdelávania, môžu získať finančný príspevok na zabezpečenie praktického vyučovania žiakov. Tento príspevok môže byť využitý na:

- Odmeňovanie inštruktorov praktického vyučovania: Inštruktori sú odborníci z praxe, ktorí odovzdávajú žiakom svoje skúsenosti a dohliadajú na ich prácu. Pod vedením jedného inštruktora môžu vykonávať najviac traja žiaci.

- Zabezpečenie materiálno-technického vybavenia pre praktické vyučovanie: Zamestnávateľ musí žiakom zabezpečiť vhodné pracovné prostredie a potrebné nástroje a pomôcky.

- Realizáciu praktického vyučovania: Príspevok môže byť použitý aj na úhradu nákladov spojených s organizáciou a riadením praktického vyučovania. Praktické vyučovanie sa môže vykonávať aj v období školských prázdnin.

Bratislava 13. februára (TASR) - Do 31. marca môžu zamestnávatelia zapojení v systéme duálneho vzdelávania požiadať o poskytnutie príspevku na duálne vzdelávanie. Jeho poskytovateľom je Ministerstvo školstva, vedy, výskumu a športu SR a žiadosti bude administrovať Štátny inštitút odborného vzdelávania, priamo riadená organizácia rezortu. Informuje o tom ministerstvo školstva na svojej internetovej stránke.

Príspevok na zabezpečenie praktického vyučovania v systéme duálneho vzdelávania sa poskytuje na základe zákona o odbornom vzdelávaní a príprave. Systém duálneho vzdelávania vytvára partnerský vzťah medzi zamestnávateľom a žiakom, ktorý je definovaný vo forme učebnej zmluvy, ktorá upravuje práva a povinnosti zmluvných strán vo vzťahu k praktickému vyučovaniu žiaka. Za celé praktické vyučovanie zodpovedá zamestnávateľ, ktorý súčasne znáša všetky náklady spojené s jeho realizáciou.

V aktuálnom školskom roku 2019/2020 nastúpilo do systému duálneho vzdelávania približne 2750 študentov. Najviac prvákov zapojených v systéme duálneho vzdelávania je v tomto školskom roku v Košickom kraji. Na tento druh vzdelávania nastúpilo takmer 600 študentov.

Podmienky pre získanie príspevku

Pre získanie príspevku na duálne vzdelávanie musí zamestnávateľ splniť nasledovné podmienky:

- Spôsobilosť zamestnávateľa: Zamestnávateľ musí byť spôsobilý poskytovať praktické vyučovanie v danom odbore. Spôsobilosť zamestnávateľa overuje príslušná inštitúcia (napr. stavovská organizácia alebo profesijná organizácia).

- Uzatvorenie učebnej zmluvy: Zamestnávateľ musí uzatvoriť so žiakom učebnú zmluvu, ktorá upravuje práva a povinnosti oboch strán. Učebnú zmluvu možno uzatvoriť najneskôr do 31. školského roka.

- Zabezpečenie kvalitného praktického vyučovania: Zamestnávateľ musí zabezpečiť, aby praktické vyučovanie spĺňalo požiadavky stanovené v učebných osnovách a aby žiaci získali kvalitné praktické zručnosti.

- Dodržiavanie legislatívy: Zamestnávateľ musí dodržiavať všetky relevantné právne predpisy, najmä Zákonník práce a zákon o odbornom vzdelávaní a príprave.

Žiadateľ môže preukázať splnenie podmienok podľa odseku 3 písm. c) čestným vyhlásením o tom, že zamestnávateľ do vykonania obhliadky podľa § 13 ods. 10 alebo § 37 ods. 3 zabezpečenia zameranú na splnenie podmienok podľa § 12 ods. 3 alebo ods. 4. Ak spôsobilosť zamestnávateľa zanikla z dôvodu podľa odseku 1 písm. c), vydá zamestnávateľovi osvedčenie aj po odstránení nedostatkov podľa odseku 6 písm. b). Táto povinnosť sa nevzťahuje na zamestnávateľa podľa § 12 ods. 7 písm. d) z dôvodov podľa § 16 ods. 1 písm. d).

Postup pri žiadosti o príspevok

Proces žiadosti o príspevok zahŕňa nasledujúce kroky:

- Podanie žiadosti: Zamestnávateľ podáva žiadosť o príspevok na príslušný úrad práce, sociálnych vecí a rodiny.

- Overenie spôsobilosti: Úrad práce overí spôsobilosť zamestnávateľa poskytovať praktické vyučovanie. Návrh na overenie spôsobilosti zamestnávateľa obsahuje náležitosti podľa § 12 ods. 3. Ak organizácia zamietla žiadosť podľa § 13 ods. 1, vydá zamestnávateľovi osvedčenie. Osvedčenie obsahuje náležitosti podľa § 13 ods. 9 písm. a) na splnenie podmienok podľa § 12 ods. 3 alebo ods. 4 podľa § 13 ods. 8.

- Posúdenie žiadosti: Žiadosť posúdi komisia vymenovaná podľa § 11 ods. 2.

- Rozhodnutie o pridelení príspevku: Na základe posúdenia žiadosti úrad práce rozhodne o pridelení príspevku. Do 15 dní odo dňa rozhodnutia rady fondu vyzve žiadateľa na uzavretie zmluvy.

- Uzavretie zmluvy: S úspešným žiadateľom úrad práce uzavrie zmluvu o poskytnutí príspevku, v ktorej sú stanovené podmienky jeho použitia. Poskytnutie finančných prostriedkov sa riadi rozhodnutím rady fondu a za podmienok uvedených v zmluve o poskytnutí prostriedkov fondu.

- Vyplatenie príspevku: Príspevok je zamestnávateľovi vyplácaný v pravidelných intervaloch, spravidla mesačne alebo štvrťročne. Informácie o spôsobe ich použitia je potrebné poskytnúť najneskôr do 31. decembra.

Povinnosti zamestnávateľa

Zamestnávateľ, ktorý získal príspevok na duálne vzdelávanie, je povinný:

- Využiť príspevok v súlade s podmienkami stanovenými v zmluve.

- Zabezpečiť kvalitné praktické vyučovanie pre žiakov.

- Pravidelne informovať úrad práce o priebehu praktického vyučovania a o výsledkoch žiakov.

- Dodržiavať všetky relevantné právne predpisy.

Dôležité legislatívne a praktické aspekty

Platiteľ dane - zamestnávateľ poskytuje žiakovi na základe zmluvy o duálnom vzdelávaní podľa § 26 ods. 2 zákona č. 61/2015 Z. z. o odbornom vzdelávaní a príprave a o zmene a doplnení niektorých zákonov obedy, ktoré nakúpil od iného dodávateľa v cene 4,40 vrátane DPH a požaduje od žiaka úhradu v sume 1,50 eur.

Zamestnávateľ poskytuje praktické vyučovanie v systéme duálneho vzdelávania a uhrádza žiakovi zo svojich prostriedkov náklady na stravovanie žiaka počas praktického vyučovania vo výške ustanovenej osobitným predpisom - odkaz na § 152 ods. 3 a 8 Zákonníka práce v znení neskorších predpisov.

Otázka znie, či si môže platiteľ odpočítať DPH zo stravy, ktorú zabezpečil pre daného žiaka, pričom požaduje od neho časť jej ceny (resp. nie je možný odpočet dane lebo ide o poskytnutie stravy oslobodenej od dane podľa § 31. Žiak v prvom roku ešte nevykonáva produktívnu prácu, to znamená, že nepracuje na zákazkách.

V nadväznosti na vyššie uvedené otázky sa taktiež platiteľ dane pýta, či príspevok na zabezpečenie praktického vyučovania v systéme duálneho vzdelávania podľa § 21a citovaného zákona predstavuje odplatu za službu, ktorá podlieha DPH?

Smernica 2006/112/ES (ďalej „smernica 112“) v článku 132 bod 1. písm. Podľa ustálenej judikatúry Súdneho dvora EÚ činnosti oslobodené od dane predstavujú autonómne pojmy práva Spoločenstva, ktorých účelom je zabrániť rozdielnemu uplatňovaniu režimu DPH v jednotlivých členských štátoch. Výrazy použité na označenie oslobodenia od dane majú sa vykladať doslovne, keďže oslobodenie predstavuje výnimku zo všeobecnej zásady, podľa ktorej sa DPH vyberá z každého dodania tovaru a každého poskytnutia služieb, ktoré zdaniteľná osoba uskutoční za protihodnotu. Výklad týchto pojmov musí byť v súlade s cieľmi sledovaným oslobodením od dane a musí rešpektovať požiadavky zásady daňovej neutrality, ktorá je vlastná spoločnému systému DPH. Toto pravidlo doslovného výkladu neznamená, že by sa oslobodenie od dane malo vykladať spôsobom, ktorý by mu odnímal jeho účinky.

Smernica 2006/112/ES v článku 132 bod 1. písm. i) neobsahuje žiadnu definíciu pojmu „školské alebo univerzitné vzdelávanie“ na účely tohto ustanovenia. V bode 29. Súdny dvor sa v súvislosti s článkom 132 ods. 1 písm. i) v spojení s čl. 133 a 134 smernice 112 v rozsudku C-319/12 MDPP zaoberá (v rámci prvej prejudiciálnej otázky) tým, či uvedené ustanovenia bránia tomu, aby vzdelávacie služby poskytované na komerčné účely subjektmi, ktoré sa nespravujú verejným právom, boli oslobodené od DPH. V bode 26 cit. rozsudku Súdny dvor uvádza, že cieľom oslobodenia od dane je zabezpečenie priaznivejšieho zaobchádzania v oblasti DPH s poskytovaním vzdelávacích služieb, čo má uľahčiť prístup k týmto službám, lebo zamedzuje dodatočným nákladom, ktoré by vyplývali z ich zdanenia DPH. V bode 27 a 28 cit. rozsudku sa konštatuje, že vzhľadom na tento cieľ komerčný charakter činnosti nevylučuje, že má charakter činnosti vo všeobecnom záujme a rovnako výraz „subjekt“ v kontexte čl. 132 ods. 1 písm. i) smernice 112 je v zásade dostatočne široký na to, aby zahŕňal súkromné subjekty, ktoré sú zamerané na vytváranie zisku. Ďalej Súdny dvor (bod 29) konštatuje, ak by normotvorca EÚ zamýšľal vyhradiť poskytnutie oslobodení od dane určitým subjektom, ktoré nie sú zamerané na vytváranie zisku alebo nemajú komerčný charakter, uviedol by to výslovným spôsobom, ako to vyplýva z písmen l), m) a q) čl. 132 ods.

Slovenská republika transponovala článok 132 bod 1 písm. i) smernice 112 do úpravy § 31 ods. 1 a 2 zákona o DPH. Podľa ods. 1 cit. ust. a) podľa osobitných predpisov s odvolávkou 12) na zákon č. 279/1993 Z. z. o školských zariadeniach v z.n.p. a zákon č. 29/1984 Zb. o sústave základných a stredných škôl - tieto boli zrušené a nahradené zákonom č. 245/2008 Z. z. b) právnickou osobou alebo fyzickou osobou, ktorá spĺňa jednu podmienku alebo viac podmienok podľa § 30 ods. c) ako odborný výcvik a rekvalifikácia poskytované podľa zákona č. 5/2004 Z. z.

Ust. § 31 ods. Podľa § 31 ods. 1 písm. a) zákona o DPH sú oslobodené výchovné a vzdelávacie služby poskytované okrem iného strednou odbornou školou (§ 42 školského zákona). Stredná odborná škola (§ 42 ods. 2 školského zákona) poskytuje žiakom odborné vzdelávanie a prípravu v členení na teoretické vyučovanie a praktické vyučovanie. Praktické vyučovanie žiaka upravuje osobitný predpis s odvolaním sa na zákon č. 61/2015 Z. z. o odbornom vzdelávaní a príprave a o zmene a doplnení niektorých zákonov (ďalej „zákon 61//2015“). Tento zákon upravuje v zmysle § 1 písm. d) systém duálneho vzdelávania, ktorý definuje v § 2 písm. 1. 2. 3.

Zmluvný vzťah je uzatvorený medzi strednou odbornou školou a zamestnávateľom v systéme duálneho vzdelávania. V systéme duálneho vzdelávania sa praktické vyučovanie môže vykonávať (§ 6 ods. 4 zákona č. c) mimo územia SR na pracovisku právnickej osoby, ktorá poskytuje praktické vyučovanie v systéme spĺňajúcom podmienky podľa § 10 ods. V systéme duálneho vzdelávania (§ 10 ods. 1 zákona č. 61/2015) sa žiak pripravuje na výkon povolania, skupiny povolaní alebo na výkon odborných činností podľa konkrétnych potrieb a požiadaviek zamestnávateľa.

Je potrebné uviesť, že podľa § 10 ods. 3 písm. a) zákona č. 61/2015 predmetom zmluvy o duálnom vzdelávaní uzatvorenej medzi zamestnávateľom a strednou odbornou školou je záväzok zamestnávateľa poskytovať žiakom praktické vyučovanie na svoje náklady a zodpovednosť a záväzok strednej odbornej školy organizovať odborné vzdelávanie a prípravu. Zamestnávateľ musí byť spôsobilý poskytovať praktické vyučovanie v študijnom alebo učebnom odbore, ku ktorému má vecnú pôsobnosť a v zmysle § 11 ods. 1 zákona č. Zamestnávateľovi, ktorý poskytuje praktické vyučovanie v systéme duálneho vzdelávania, sa na základe písomnej žiadosti poskytuje príspevok na zabezpečenie praktického vyučovania z rozpočtovej kapitoly Ministerstva školstva, vedy, výskumu a športu SR v zmysle § 21a zákona č. Na základe uvedeného odpoveď na otázku, či „príspevok na zabezpečenie praktického vyučovania v systéme duálneho vzdelávania podľa § 21a zákona č. 61/2015 predstavuje odplatu za službu, ktorá podlieha DPH“, je, že ide o protihodnotu, ktorá súvisí s poskytnutím vzdelávacej služby na to určeným vzdelávacím zariadením a ide o službu oslobodenú od DPH v zmysle § 31 ods. 1 písm. V kontexte § 31 ods.

Žiakovi, ktorý bude vykonávať praktické vyučovanie u zamestnávateľa bude môcť zamestnávateľ zo svojich prostriedkov poskytovať podnikové štipendium. Podnikové štipendium sa bude poskytovať mesačne v období školského vyučovania najviac do výšky štvornásobku sumy životného minima, t.j. do výšky 383,84 EUR. Žiakovi, ktorý na praktickom vyučovaní bude vykonávať produktívnu prácu, sa bude poskytovať odmena za produktívnu prácu. Odmena za produktívnu prácu sa poskytuje za každú hodinu vykonanej produktívnej práce vo výške najmenej 50% z hodinovej minimálnej mzdy, t.j. od 1,66 EUR. Pri určovaní jej výšky sa zohľadňuje aj kvalita práce a správanie žiaka.

Zamestnávateľ môže so žiakom SOŠ alebo OU, najskôr v deň, keď žiak dovŕši 15 rokov veku, uzatvoriť zmluvu o budúcej pracovnej zmluve, predmetom ktorej bude záväzok zamestnávateľa, že žiaka po ukončení štúdia prijme do pracovného pomeru, a záväzok žiaka, že sa stane zamestnávateľovým zamestnancom. Zmluva o budúcej pracovnej zmluve sa uzatvára so súhlasom zákonného zástupcu, inak je neplatná.

Duálne vzdelávanie v spoločnosti Slovnaft

Legislatíva

- Zákon č. 61/2015 Z. z. o odbornom vzdelávaní a príprave a o zmene a doplnení niektorých zákonov

- Zákon č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov

- Vyhláška Ministerstva školstva Slovenskej republiky č. 282/2009 Z. z. o stredných školách v znení neskorších predpisov

Zmeny v legislatíve od 1. apríla 2015

Zákon č. 61/2015 Z. z. priniesol niekoľko zmien v oblasti odborného vzdelávania a prípravy, ktoré sa dotýkajú aj duálneho vzdelávania. Medzi najdôležitejšie zmeny patria:

- Zavedenie nového systému overovania spôsobilosti zamestnávateľov.

- Zvýšenie dôrazu na praktickú prípravu žiakov.

- Zjednodušenie postupu pri žiadosti o príspevok na duálne vzdelávanie.

- Možnosť pre zamestnávateľov aktívne ovplyvňovať obsah a kvalitu odborného vzdelávania.

Železnice Slovenskej republiky (ŽSR) a duálne vzdelávanie

ŽSR sa rozhodli využiť možnosť výučby a vzdelávania svojich budúcich zamestnancov a vstúpiť do systému duálneho vzdelávania.

Dôležité termíny

- 30. september: Termín pre predkladanie návrhov na overenie spôsobilosti zamestnávateľa. Do 30. septembra predkladá zriaďovateľ ministerstvu do siete.

- 31. máj: Riaditeľ školy rozhodne so súhlasom zriaďovateľa každoročne do 30. apríla a prípravy rozhodne riaditeľ školy so súhlasom zriaďovateľa každoročne do 30. apríla. Prihlášku je potrebné podať do 31.