Starobné dôchodky tvoria najvýznamnejšiu položku vo verejných financiách a ich výška závisí od viacerých faktorov, pričom kľúčovým ukazovateľom je osobný mzdový bod (OMB). Správne pochopenie jeho výpočtu a vplyvu na konečnú sumu dôchodku je zásadné pre každého, kto sa zaujíma o svoju finančnú budúcnosť.

Čo je osobný mzdový bod (OMB)?

Osobný mzdový bod (OMB) predstavuje akúsi „známku“ za každý odpracovaný rok, ktorá odráža váš zárobok v porovnaní s priemerom v národnom hospodárstve. Vypočítava sa ako podiel vášho osobného vymeriavacieho základu (zjednodušene hrubá mzda, z ktorej sa platili odvody) a všeobecného vymeriavacieho základu (priemerná mzda v hospodárstve za daný rok). Ak ste v danom roku zarobili presne toľko, koľko bol priemer, váš OMB je približne 1,0. Ak ste zarobili dvojnásobok priemeru, vaša známka je 2,0. Ak ste zarobili len polovicu priemeru, hodnota je okolo 0,5.

OMB sa za každý rok vypočíta a následne sa z nich určí priemer za celé rozhodujúce obdobie. Tento priemer sa nazýva priemerný osobný mzdový bod (POMB). Pri výpočte dôchodku sa berie do úvahy priemer všetkých vašich OMB za odpracované roky. Je dôležité si uvedomiť, že výška vašich odvodov priamo určuje výšku vášho budúceho dôchodku, a teda aj výšku vášho OMB.

Ako sa vypočítava priemerný osobný mzdový bod (POMB)?

Priemerný osobný mzdový bod (POMB) je priemer osobných mzdových bodov (OMB) dosiahnutých v jednotlivých rokoch rozhodujúceho obdobia. Rozhodujúce obdobie tvoria roky pred rokom splnenia podmienok na dôchodok, spravidla s minimálnou dĺžkou 22 rokov. Ak poistenec nemá dostatočný počet rokov, rozhodujúce obdobie sa dopĺňa smerom pred rok 1984. V prípade, že rozhodujúce obdobie je kratšie ako jeden kalendárny rok, zákon stanovuje osobitný prepočet.

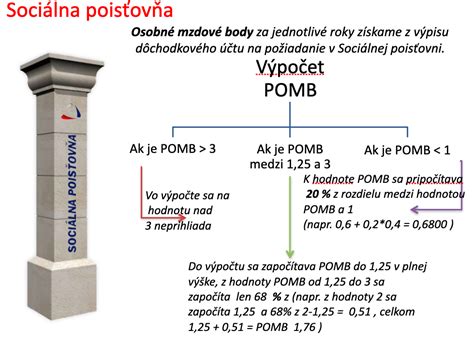

Priemerný osobný mzdový bod sa zaokrúhľuje na štyri desatinné miesta nahor. Zákon navyše stanovuje, že k hodnote priemerného osobného mzdového bodu nad 3 sa neprihliada. V praxi to znamená, že aj keby ste zarábali desaťnásobok priemernej mzdy, váš OMB sa oreže, napríklad na hodnotu 3.

Príklad výpočtu OMB:

Pán Alex dosiahol v roku 2019 osobný vymeriavací základ (hrubú mzdu) 12500 €. Všeobecný vymeriavací základ za rok 2019 bol 13104 €. Jeho OMB za rok 2019 je: 12500 € / 13104 € = 0,9539.

Pani Bohumila zarobila v roku 2019 sumu 13200 € (11 mesiacov x 1200 €). Pri všeobecnom vymeriavacom základe 13104 € je jej OMB: 13200 € / 13104 € = 1,0074.

Úpravy a solidaritné prvky vo výpočte OMB

Slovenský dôchodkový systém obsahuje aj tzv. „solidaritné úpravy“, ktoré chránia nízke zárobky a mierne zohľadňujú aj vysoké zárobky. Priemerný osobný mzdový bod menší ako 1 sa „dovyšuje“ o 20 % z rozdielu do hodnoty 1. Naopak, z časti priemerného osobného mzdového bodu medzi 1,25 a 3 sa uznáva len 68 %.

Príklady úprav OMB:

- Ak vyjde priemerný osobný mzdový bod 0,80, pripočíta sa 20 % z rozdielu do jednotky (0,20), čo je 0,04. Výsledná hodnota bude 0,84.

- Ak vyjde priemerný osobný mzdový bod 1,50, hodnota 1,25 sa započíta celá a z rozdielu 0,25 sa vezme 68 %, čo je 0,17. Po úprave je výsledok 1,42.

- Pani Agnesa dosiahla v roku 2021 osobný vymeriavací základ (hrubú mzdu) 45000 €. Všeobecný vymeriavací základ za rok 2021 bol 14532 €. Jej OMB je: 45000 € / 14532 € = 3,0967... Podľa § 62 ods. 3 ZSP, osobný mzdový bod je ohraničený hodnotou najviac 3.

Ako sa OMB premieta do výšky dôchodku?

Konečná suma starobného dôchodku sa vypočíta ako súčin priemerného osobného mzdového bodu (POMB), celkového počtu rokov dôchodkového poistenia a aktuálnej dôchodkovej hodnoty (ADH). ADH je konštanta, ktorú každoročne určuje štát a ktorá sa zvyšuje spolu s rastom priemernej mzdy, aby sa do hodnoty dôchodku premietal ekonomický rast.

Vzorec na výpočet dôchodku:

Výška dôchodku = POMB × Počet rokov poistenia × ADH

Príklady výpočtu dôchodku:

- Ak by prvý zarábal priemernú mzdu (POMB = 1) a odpracoval 30 rokov, s ADH 14,2107 € (pre rok 2021) by jeho dôchodok bol: 1 × 30 × 14,2107 = 426,40 €.

- Ak by ten istý poistenec odpracoval 44 rokov, jeho dôchodok by bol: 1 × 44 × 14,2107 = 625,30 €.

Je zrejmé, že čím vyšší je váš POMB a čím viac rokov ste boli dôchodkovo poistení, tým vyššia bude vaša penzia.

Dôležitosť sledovania individuálneho účtu poistenca

Pre správny výpočet dôchodku je kľúčové mať prehľad o svojich odpracovaných rokoch a vymeriavacích základoch. Sociálna poisťovňa vedie pre každého poistenca individuálny účet, kde sú evidované všetky potrebné údaje. Je preto dôležité si tento účet pravidelne kontrolovať.

Ak zistíte nezrovnalosti alebo chýbajúce obdobia poistenia, je potrebné ich čo najskôr riešiť s pobočkou Sociálnej poisťovne a predložiť potrebné doklady (napr. výučný list, maturitné vysvedčenie, rodné listy detí, potvrdenia z úradu práce a pod.). Včasné riešenie týchto záležitostí vám môže pomôcť zabezpečiť vyššiu sumu dôchodku.

Sociálna poisťovňa tiež plánuje v budúcnosti aktívnejšie informovať poistencov o ich odpracovaných rokoch tri roky pred dovŕšením dôchodkového veku, čo by malo urýchliť proces vybavovania žiadostí o dôchodok.

Vplyv náhradných dôb a štúdia na dôchodok

Do obdobia dôchodkového poistenia sa započítavajú aj tzv. náhradné doby, ako napríklad obdobie štúdia na strednej a vysokej škole, obdobie poberania nemocenského, materského alebo podpory v nezamestnanosti (pred rokom 2004). Za tieto obdobia, ak trvali celý kalendárny rok, patrí osobný mzdový bod vo výške 0,3.

Štúdium na strednej škole sa započítava na základe predloženého maturitného vysvedčenia alebo potvrdenia školy. Počíta sa aj obdobie prázdnin po ukončení strednej školy. Dĺžka a typ štúdia môžu ovplyvniť celkový počet rokov poistenia a tým aj konečnú výšku dôchodku.

Príklad započítania štúdia:

Poistenec narodený v roku 1962, ktorý absolvoval strednú a vysokú školu, bude mať toto obdobie započítané do dôchodku po predložení relevantných dokladov. Dôchodkový vek poistenca narodeného v roku 1962 je 63 rokov a štyri mesiace.

Dôležitosť včasného záujmu o budúcu penziu

Aj keď sa vám môže zdať, že do dôchodku máte ešte ďaleko, je dôležité sa o svoju budúcu penziu zaujímať už počas produktívneho života. Pravidelná kontrola individuálneho účtu poistenca a riešenie prípadných nezrovnalostí vám pomôže zabezpečiť si primerané finančné zabezpečenie v starobe. Ak ste to doteraz nerobili, odporúča sa začať sa o svoj budúci dôchodok zaujímať aspoň rok pred dovŕšením dôchodkového veku.

Konzultácia na pobočke Sociálnej poisťovne vám môže poskytnúť informácie o chýbajúcich obdobiach poistenia, potrebných dokladoch a dokonca aj informatívnu sumu vášho budúceho dôchodku.

Pamätajte, že výška vášho dôchodku nie je len o počte odpracovaných rokov, ale aj o výške vašich príjmov a o tom, ako ste sa starali o svoje poistenie počas celého života.