Starostlivosť o blízkeho s ťažkým zdravotným postihnutím (ŤZP) predstavuje jednu z najväčších životných výziev, ktorá si vyžaduje nielen obrovskú dávku empatie, ale aj finančnú stabilitu. Štát túto obetu kompenzuje prostredníctvom opatrovateľského príspevku. Daňové priznanie a opatrovateľský príspevok sú témy, ktoré sa dotýkajú mnohých občanov Slovenskej republiky. Pre opatrovateľky, ktoré často pracujú v zahraničí alebo majú špecifické príjmové situácie, môže byť táto povinnosť obzvlášť komplikovaná. Tento článok poskytuje komplexný prehľad o tom, ako sa opatrovateľský príspevok zohľadňuje v daňovom priznaní, aké sú povinnosti opatrovateľov a na čo si dať pozor.

Čo je peňažný príspevok na opatrovanie?

Peňažný príspevok na opatrovanie je určený pre fyzické osoby, ktoré osobne opatrujú osoby s ťažkým zdravotným postihnutím (ŤZP). Opatrovanie zahŕňa úkony ako hygiena, obliekanie či dohliadanie na pitný režim. Osoba s ŤZP je definovaná ako fyzická osoba, ktorá má mieru funkčnej poruchy najmenej 50 %. Funkčná porucha predstavuje nedostatok telesných, zmyslových alebo duševných schopností, ktorý bude trvať dlhšie ako 12 mesiacov.

Sociálnym dôsledkom ŤZP je znevýhodnenie v porovnaní s osobou bez zdravotného postihnutia rovnakého veku, pohlavia a za rovnakých podmienok. Osoba s ŤZP je odkázaná na pomoc inej fyzickej osoby, ak potrebuje osobnú asistenciu, opatrovanie alebo sociálnu službu podľa zákona č. 448/2008 Z. z. o sociálnych službách. Sociálne dôsledky ŤZP sa kompenzujú aj finančnými príspevkami podľa zákona č. 447/2008 Z. z.

Ak fyzická osoba s ťažkým zdravotným postihnutím, ktorá dovŕšila šesť rokov veku, je podľa komplexného posudku odkázaná na opatrovanie, osobe, ktorá ju opatruje, môže úrad práce, sociálnych vecí a rodiny poskytnúť peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z.

Peňažný príspevok na opatrovanie je možné priznať najskôr od začiatku mesiaca, v ktorom bola príslušnému úradu práce, sociálnych vecí a rodiny podaná písomná žiadosť o tento príspevok. Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania. Peňažný príspevok je možné priznať a vyplatiť aj vtedy, ak opatrovaná osoba zomrela pred vypracovaním integrovaného posudku, ktorý mal byť podkladom rozhodnutia o peňažnom príspevku na opatrovanie.

Povinnosť podať daňové priznanie

Všeobecne platí, že daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

Ak daňovník nepožiadal o odklad a jeho príjmy presiahli zákonom určenú výšku, daňové priznanie k dani z príjmov za rok 2024 musí podať do konca marca. Týka sa to zamestnancov, podnikateľov, SZČO a iných fyzických osôb. Opatrovateľka s trvalým pobytom na Slovensku (daňový rezident) je povinná podať daňové priznanie na Slovensku, ak jej zdaniteľné príjmy presiahli 50 % sumy nezdaniteľnej časti základu dane na daňovníka. Pre rok 2024 je táto suma 2 823,24 eura.

Príspevok na opatrovanie a daňové priznanie

Peňažný príspevok na opatrovanie je oslobodený od dane. To znamená, že ak je peňažný príspevok vaším jediným príjmom, daňové priznanie podávať nemusíte. Ak máte okrem opatrovateľského príspevku aj iný príjem, napríklad pracujete na dohodu alebo máte inú zárobkovú činnosť, daňovému priznaniu sa nevyhnete. Stále však platí, že z príspevku na opatrovanie neplatíte daň.

„Ak má daňovník aj iné príjmy, napríklad z prenájmu, zo zamestnania, podnikania alebo iné zdaniteľné príjmy, je rozhodujúce, či celková suma príjmov prekračuje hranicu pre podanie daňového priznania. Pre rok 2025 je táto hranica 2 823,24 eura. V takom prípade by musel podať daňové priznanie, avšak samotný príspevok na opatrovanie by sa nezahrnul do zdaniteľných príjmov.“

Daňové priznanie sa zvykne podávať aj vtedy, keď si chce daňovník uplatniť rôzne daňové bonusy (napr. na deti), ktoré sú mu za určitých podmienok vyplatené ako negatívna daň.

Typy daňových priznaní

Daňovník podáva daňové priznanie typu A alebo typu B.

- Typ A: Používa sa pre príjmy zo závislej činnosti.

- Typ B: Používa sa pre ostatné príjmy, ako napríklad príjmy z podnikania, inej samostatnej zárobkovej činnosti, prenájmu nehnuteľností a iné.

Opatrovateľky s príjmami zo živnosti alebo inej samostatnej zárobkovej činnosti podávajú daňové priznanie typu B.

Lehoty a odklad daňového priznania

Lehota na podanie daňového priznania k dani z príjmov za zdaňovacie obdobie 2025 je do 31. marca 2026. Daňové priznanie je možné podať na ktoromkoľvek daňovom úrade. Daňovníkovi, ktorý je povinný podať daňové priznanie po uplynutí zdaňovacieho obdobia, sa na základe oznámenia podaného príslušnému správcovi dane do uplynutia lehoty na podanie daňového priznania, predlžuje táto lehota najviac o tri celé kalendárne mesiace. Ak súčasťou príjmov daňovníka sú aj príjmy plynúce zo zdrojov v zahraničí, sa lehota na podanie daňového priznania na základe oznámenia predlžuje najviac o šesť celých kalendárnych mesiacov.

Špecifické situácie a daňové povinnosti opatrovateliek

Opatrovateľská dovolenka

Ak ste na opatrovateľskej dovolenke a poberáte len príspevok na opatrovanie, daňové priznanie podávať nemusíte. Ak však máte aj iné zdaniteľné príjmy, platia rovnaké pravidlá ako pre ostatných poberateľov príspevku na opatrovanie.

Práca v zahraničí

Pre slovenské opatrovateľky pracujúce v zahraničí, najmä v Rakúsku, je podanie daňového priznania na Slovensku každoročnou povinnosťou. Príjem opatrovateľa/opatrovateľky zo živnosti dosiahnutý zo zdrojov v zahraničí sa považuje za zdaniteľný príjem, preto ste na Slovensku povinní podať daňové priznanie.

Slovenskú živnosť je možné využívať na turnusy v Holandsku, pretože v EÚ platí voľný pohyb služieb. Pred odchodom je však potrebné si vybaviť na Sociálnej poisťovni formulár A1, ktorým sa preukazuje, že odvody sú platené na Slovensku - Holandsko potom ďalšie sociálne poistenie nevyžaduje.

Zamedzenie dvojitého zdanenia

Slovensko má s Rakúskom podpísanú Zmluvu o zamedzení dvojitého zdanenia. Táto zmluva rieši konflikt dvojitej rezidencie a zamedzuje tomu, aby boli príjmy zdanené dvakrát. V prípade opatrovateliek sa často uplatňuje kritérium stáleho bydliska alebo strediska životných záujmov. Ak má opatrovateľka stredisko životných záujmov na Slovensku, považuje sa za slovenského daňového rezidenta a má povinnosť podať daňové priznanie na Slovensku. Slovenská republika s Rakúskom rieši zamedzenie dvojitého zdanenia metódou vyňatia príjmov. Od 01.01.2020 platí medzi Rakúskom a Slovenskom metóda zápočtu dane. Táto metóda spočíva v tom, že daňovník daň zaplatenú v druhom zmluvnom štáte započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí.

Vplyv opatrovateľského príspevku na úľavu na manželku

Ak osoba poberá opatrovateľský príspevok na dieťa so ZŤP, jej manžel ako zamestnanec má nárok uplatniť si úľavu na manželku, ak sú splnené ostatné podmienky stanovené zákonom. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Elektronická komunikácia s finančnou správou

Živnostník alebo iná samostatne zárobkovo činná osoba (SZČO) podávajú daňové priznanie k príjmu elektronicky. Táto povinnosť platí od roku 2018. Ak podávate daňové priznanie elektronicky prvýkrát, začnite s registráciou vopred. Registrácia, prihlásenie a autorizácia môže trvať niekoľko dní. Na podanie daňového priznania budete potrebovať občiansky preukaz s čítačkou, alebo sa budete prihlasovať na základe prihlasovacích údajov a hesla.

Pre elektronické odosielanie daňových dokumentov je potrebné uzatvoriť dohodu o elektronickom doručovaní s daňovým úradom a vykonať registráciu na daňovom portáli Finančnej správy. Na elektronické podanie potrebujete:

- Občiansky preukaz s čipom

- Certifikáty pre digitálne podpisovanie (bezpečnostné kódy BOK, ZEP PIN a ZEP PUK)

- Internetový prehliadač (odporúča sa Internet Explorer)

- eID klient - softvér na zadávanie bezpečnostného osobného kódu k občianskemu preukazu s čipom

- D.Suite/eIDAS - nástroj pre elektronický podpis

Nezdaniteľné časti základu dane

Daňovník si môže znížiť základ dane o nezdaniteľné časti, ako napríklad:

- Nezdaniteľná časť na daňovníka

- Nezdaniteľná časť na manželku/manžela

- Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie (DDS/III. pilier)

Daňový bonus na dieťa

Daňový bonus na vyživované dieťa si môže uplatniť daňovník na každé vyživované dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, žijúce s ním v domácnosti, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane z príjmov podľa § 5 (príjmy zo závislej činnosti) alebo z príjmov podľa § 6 ods. 1 a 2 (príjmy z podnikania alebo inej samostatnej zárobkovej činnosti).

Pre splnenie podmienky výšky dosiahnutých príjmov sa príjmy zo závislej činnosti a príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti spočítajú od oboch rodičov. Za splnenia podmienok a spočítania čiastkových základov dane si môže daňový bonus na vyživované dieťa uplatniť len jeden z rodičov.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá základ dane (čiastkový základ dane) podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti.

Prílohy k daňovému priznaniu

K daňovému priznaniu je potrebné doložiť všetky potrebné prílohy, ako napríklad:

- Potvrdenie o príjmoch zo závislej činnosti

- Doklady preukazujúce nárok na nezdaniteľné časti základu dane

- Doklady preukazujúce nárok na daňový bonus (napr. rodný list dieťaťa, potvrdenie o návšteve školy)

- Potvrdenie o zaplatenom poistnom

- Kópia živnostenského listu (ak relevantné)

Nezabudnite uviesť správny počet príloh v riadku 143.

Doklady potrebné k daňovému priznaniu v Rakúsku

K daňovému priznaniu v Rakúsku je potrebné doložiť:

- Príjem z opatrovania (napr. Honorarnote, tabuľka príjmu)

- Kópie dokladov o zaplatených odvodoch do SVS (šeky, výpisy z účtu)

- Kópie dokladov o zaplatenej doprave, zaplatené WKO, poplatky agentúre (ak si chcete uplatniť skutočné výdaje)

- Potvrdenie o príjmoch zo Slovenska (E9)

Daňové bonusy a úľavy v Rakúsku

V Rakúsku si môžete uplatniť rôzne daňové bonusy a úľavy, ako napríklad:

- Pendlerpauschale (cestovné náklady)

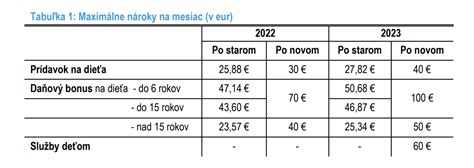

- Familienbonus Plus (daňový bonus na dieťa): Do 18. roku veku dieťaťa sa znižuje daň o 166,68 eur mesačne (2 000,16 eur ročne), a to aj za mesiac, v ktorom dieťa dovŕši 18. Po 18. roku veku dieťaťa je to suma 54,18 eur mesačne (650,16 eur ročne). Ak z dôvodu nízkeho príjmu nevznikne daňová povinnosť - bonus sa neuplatní, čiže sa nevypláca. Familienbonus Plus sa uplatňuje len za tie mesiace, za ktoré sú vyplácané rodinné prídavky. Uplatňuje sa v daňovom priznaní formulárom L1k, resp. si ho môžu dať zamestnanci uplatniť formulárom E30 počas roka u zamestnávateľa.

- Alleinverdienerabsetzbetrag (bonus pre samoživiteľov rodín): Nárok na tento bonus má vydatá/ženatý, partner/partnerka (ktorí žijú v spoločnej domácnosti) - ak ho nepoberá druhý z partnerov, za splnenia týchto podmienok. V prípade cudzincov musí druhý manžel/ka - partner/ka doložiť potvrdenie o výške svojho príjmu na tlačive E9 (Bescheinigung EU/EWR).

- Alleinerzieherabsetzbetrag (bonus pre osamelých rodičov): Nárok na tento bonus majú slobodné a rozvedené matky a otcovia, vdovy, vdovci. Tento bonus nahrádza doteraz uplatňovaný Kinderfreibetrag (440,- eur ročne) a tiež aj výdavky na opatrovanie detí - Kinderbetreuungskosten.

Daňová evidencia a výdavky

Daňovník si môže pri výpočte základu dane uplatniť výdavky, ktoré slúžia na dosiahnutie, zabezpečenie a udržanie príjmov. Môže si vybrať medzi paušálnymi výdavkami alebo skutočnými výdavkami. Pri uplatňovaní skutočných výdavkov môže viesť daňovú evidenciu, účtovať v sústave jednoduchého účtovníctva alebo v sústave podvojného účtovníctva.

Paušálne výdavky vs. preukázateľné výdavky

Živnostníci majú možnosť uplatniť si paušálne výdavky vo výške 60 % z príjmov, maximálne však do výšky 20 000 eur. Alternatívou je uplatnenie preukázateľných výdavkov na základe vedenia daňovej evidencie. Ak sa daňovník rozhodne pre uplatnenie paušálnych výdavkov, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov, ktoré je daňovník povinný platiť, ak toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške.

Praktický príklad vyplnenia daňového priznania pre opatrovateľku

Opatrovateľka Zuzana Kováčová je daňovým rezidentom Slovenska a vlani mala príjmy zo živnosti v Rakúsku vo výške 15 640 eur. Zaplatené povinné poistné v Rakúsku bolo 1 920 eur. Zuzana si uplatňuje paušálne výdavky.

Postup pri vyplnení daňového priznania:

- Vyplní stranu 1 a 2 daňového priznania typu B.

- V tabuľke č. 1 uvedie príjmy 15 640 eur.

- Vypočíta paušálne výdavky: 15 640 eur x 0,60 = 9 384 eur.

- K paušálnym výdavkom pripočíta zaplatené poistné v Rakúsku: 9 384 eur + 1 920 eur = 11 304 eur.

- V riadku 42 uvedie výdavky 11 304 eur.

- Vypočíta základ dane: 15 640 eur - 11 304 eur = 4 336 eur.

- Na strane 3 v XII. oddiele uvedie kód štátu 040 (Rakúsko) a druh príjmu § 6 ods. 1 písm. a).

Čo robiť, ak si nie ste istí?

V prípade akýchkoľvek nejasností alebo špecifických situácií sa odporúča obrátiť sa na odborníka v oblasti daní, napríklad na daňového poradcu alebo advokátsku kanceláriu.

tags: #opatrovatelka #priloha #danoveho #priznania