Sociálna poisťovňa je dôležitou inštitúciou, ktorá zabezpečuje sociálne zabezpečenie občanov Slovenska. Pre zamestnávateľov aj samostatne zárobkovo činné osoby (SZČO) prináša určité povinnosti a termíny, ktoré je potrebné dodržiavať. Platenie zdravotného a sociálneho poistenia patrí medzi základné povinnosti živnostníkov (SZČO). Tieto odvody sú príspevkom do sociálneho a zdravotného systému Slovenskej republiky. Tento článok poskytuje komplexný prehľad o tom, kedy a ako platiť tieto odvody, s dôrazom na zmeny platné od roku 2025 a výhľadom do roku 2026.

Vznik a zánik povinnosti platiť odvody pre SZČO

Každý rok v júli niektorým živnostníkom (resp. SZČO) povinnosť platiť odvody do Sociálnej poisťovne vzniká, iným zaniká, a tí, ktorí v platení pokračujú, si musia výšku odvodov nanovo prepočítať. Prihlásiť či odhlásiť z povinného poistenia sa však už niekoľko rokov nemusí SZČO sám, vykoná to za neho Sociálna poisťovňa na základe výsledkov a čísiel uvedených v jeho daňovom priznaní k dani z príjmov vždy za predchádzajúci kalendárny rok.

V prípade, ak príjem z podnikania resp. inej samostatnej zárobkovej činnosti prekročí v relevantnom roku hranicu pre povinné platenie odvodov, vzniká povinné sociálne poistenie.

Vznik povinnosti

- Ak SZČO podá daňové priznanie k dani z príjmov v štandardnej marcovej lehote (do 31. marca po skončení roka), povinné poistenie mu vzniká od najbližšieho 1. júla.

- Ak SZČO podá daňové priznanie k dani z príjmov v predĺženej lehote (do 30. júna či 30. septembra po skončení roka), povinné poistenie mu vzniká od najbližšieho 1. októbra.

Začínajúci živnostník neplatí odvody do Sociálnej poisťovne hneď od začiatku podnikania. Povinnosť platiť odvody vzniká až po prekročení určitej hranice príjmov za predchádzajúci kalendárny rok. V roku 2025 je táto hranica stanovená na 8 580 eur za rok 2024. Ak SZČO túto hranicu prekročí, vzniká jej povinnosť platiť odvody od 1. júla nasledujúceho roka. Ak SZČO podá daňové priznanie v predĺženej lehote, povinnosť platiť odvody vzniká až od 1. októbra daného roka.

Sociálna poisťovňa oznamuje SZČO vznik povinného sociálneho poistenia. Pri vzniku sociálneho poistenia Sociálna poisťovňa oznamuje SZČO aj vymeriavací základ, výšku poistného, dátum splatnosti poistného a údaje týkajúce sa úhrady poistného. Tieto údaje je Sociálna poisťovňa povinná oznámiť SZČO v lehote 20 dní od vzniku povinného sociálneho poistenia. Pokiaľ o vzniku povinného sociálneho poistenia neinformovala Sociálna poisťovňa SZČO do 20 dní od vzniku tohto poistenia, t.j. pre rok 2025 je to príjem 9 144,01 a viac eur, povinné sociálne poistenie vzniká k 1. júlu 2025.

Zánik povinnosti

Živnostníkom a iným SZČO poistenie zaniká po skončení roka, v ktorom ich príjem z podnikania resp. inej samostatnej zárobkovej činnosti neprekročil stanovenú hranicu.

- Ak SZČO podá daňové priznanie k dani z príjmov v štandardnej marcovej lehote (do 31. marca po skončení roka), povinné poistenie mu zaniká od najbližšieho 1. júla.

- Ak SZČO podá daňové priznanie k dani z príjmov v predĺženej lehote (do 30. júna či 30. septembra po skončení roka), povinné poistenie mu zaniká od najbližšieho 30. septembra.

Výpočet a splatnosť odvodov do Sociálnej poisťovne

Výška odvodov do Sociálnej poisťovne sa vypočítava z vymeriavacieho základu, ktorý vychádza z údajov uvedených v daňovom priznaní za predchádzajúce zdaňovacie obdobie. Konkrétne sa vychádza zo základu dane z príjmov, ktorý sa zvýši o zaplatené zdravotné a sociálne poistenie.

Vymeriavací základ

Pre povinne sociálne poistenú SZČO, ktorá dosiahla príjem z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako 50 % všeobecného vymeriavacieho základu (pre rok 2026 je to príjem 9 144,01 a viac) platného v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku (t. j. za rok 2024), sa vymeriavací základ určí ako podiel základu dane z príjmov fyzických osôb dosiahnutých vykonávaním podnikania a inej samostatnej zárobkovej činnosti v rozhodujúcom období, zistených z daňového priznania za rok 2025, ktoré sú vydelené koeficientom 1,486 a počtom kalendárnych mesiacov, počas ktorých SZČO v rozhodujúcom období vykonávala samostatnú zárobkovú činnosť.

Takto určený vymeriavací základ sa použije od 1. júla/1. októbra (ak mala SZČO predĺženú lehotu na podanie daňového priznania) kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem z podnikania a z inej samostatnej zárobkovej činnosti bol vyšší ako 50 % všeobecného vymeriavacieho základu, do 30. júna/30. septembra nasledujúceho kalendárneho roka. Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol. Jednotlivé sumy poistného na sociálne poistenie sa určia z vymeriavacieho základu podľa jednotlivých sadzieb poistného a zaokrúhľujú sa na najbližší eurocent nadol.

V roku 2025 je minimálny mesačný vymeriavací základ pre platenie sociálneho poistenia stanovený na 715 eur a maximálny vymeriavací základ je 15 730 eur. Sadzba poistného je 33,15 % z vymeriavacieho základu.

Splatnosť odvodov

Odvody do Sociálnej poisťovne sú splatné do 8. dňa nasledujúceho mesiaca po mesiaci, za ktorý sa odvody platia. Napríklad, odvody za január 2025 sú splatné do 8. februára 2025. Úhradu za júl 2021 im uplynula 9. augusta 2021.

Pri platení poistného, penále a pokút je povinnosťou odvádzateľov identifikovať platbu uvedením správneho variabilného a špecifického symbolu. Špecifický symbol označuje obdobie [v tvare MMRRRR alebo v tvare RRRRMM (napr. za marec 2026 je v tvare 032026 alebo v tvare 202603)], resp. rozhodnutie o predpísaní dlžnej sumy, ku ktorému patrí platba (špecifický symbol je uvedený vo výrokovej časti rozhodnutia o predpísaní dlžnej sumy). V prípade ak odvádzateľ poistného (SZČO a DPO) uhrádza poistné trvalým príkazom, je špecifický symbol v tvare 88.

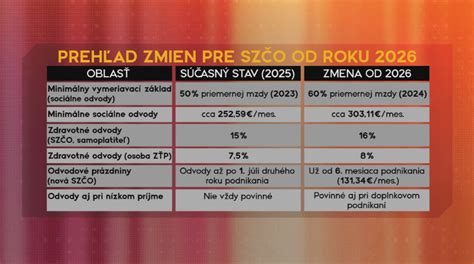

Zmeny v odvodoch od roku 2026

Od roku 2026 sa očakávajú zmeny v pravidlách pre platenie odvodov živnostníkmi. Tieto zmeny súvisia s konsolidačnými opatreniami, ktoré boli schválené v septembri 2025. Jednou z významných zmien je skrátenie obdobia, počas ktorého živnostníci nemusia platiť sociálne odvody od založenia živnosti, na polovicu.

Podľa aktuálnych informácií by sa mali od roku 2026 zvýšiť aj odvody živnostníkov. Predpokladá sa, že minimálny mesačný vymeriavací základ pre rok 2026 bude 762 eur (50 % z priemernej mesačnej mzdy za rok 2024, ktorá bola 1 524 eur). To znamená, že minimálne mesačné odvody by sa mohli zvýšiť približne o 66,09 eura oproti roku 2025.

Ak SZČO opätovne nadobudne postavenie SZČO v období od 1. januára 2026 do 30. júna 2026 a od zániku posledného oprávnenia/ukončenia vykonávania poslednej samostatnej zárobkovej činnosti neuplynulo viac ako 60 mesiacov, povinnosť platiť poistné jej vznikne opätovným nadobudnutím postavenia SZČO, ak za rok 2024 mala príjmy vyššie ako 8 580 eur.

Prihlásenie zamestnanca do Sociálnej poisťovne

Každému odvádzateľovi poistného by malo záležať na tom, aby nezanedbal svoje povinnosti voči Sociálnej poisťovni a nevznikol mu dlh. Ak by sa to stalo a situáciu by podcenil a neriešil, dlh by narastal o penále a neskôr by musel riešiť aj problémy, ktoré súvisia s vymáhaním dlhu.

Pre zamestnanca a zamestnávateľa vzniká povinnosť platiť poistné vznikom právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti, teda napríklad vznikom pracovného pomeru, dohody o prácach vykonávaných mimo pracovného pomeru, vznikom funkcie, z ktorej plynie právo na príjem zo závislej činnosti.

Postup prihlásenia

Zamestnávateľ je povinný prihlásiť zamestnanca do registra poistencov a sporiteľov starobného dôchodkového sporenia Sociálnej poisťovne najneskôr deň pred začatím výkonu práce. Prihlásenie sa vykonáva prostredníctvom Registračného listu fyzickej osoby (RLFO), ktoré je voľne dostupné na stránke Sociálnej poisťovne. Nedodržanie tejto lehoty sa považuje za nelegálne zamestnávanie podľa zákona č. 85/2005 Z. z. o práci a nelegálnom zamestnávaní, za čo hrozia vysoké pokuty.

Na RLFO je potrebné správne označiť typ zamestnanca, ktorý sa nachádza už v záhlaví RLFO. Je potrebné rozlíšiť, či ide o zamestnanca v pracovnom pomere alebo na dohodu o práci vykonávanej mimo pracovného pomeru (napr. dohodu o vykonaní práce, dohodu o pracovnej činnosti a dohodu o brigádnickej práci študentov).

Dôležité je tiež uviesť, či ide o pravidelný alebo nepravidelný príjem. Za pravidelný príjem sa považuje príjem vyplácaný mesačne (napr. pri pracovnom pomere), za nepravidelný príjem sa považuje napríklad príjem vyplatený jednorazovo po odovzdaní úloh.

Príklad prihlásenia zamestnanca

Zamestnávateľ zamestnáva zamestnanca Martina s dátumom nástupu do práce 2.7.2019. Martinovi je vyplácaná mzda na mesačnej báze. Zamestnávateľ musí prihlásiť Martina do Sociálnej poisťovne deň pred začatím výkonu práce, t.j. 1.7.2019. Na RLFO zvolí kód 1, ktorý prislúcha pracovnému pomeru a pravidelnému príjmu.

Prihlásenie dohodára - dôchodcu

Sociálna poisťovňa od 1.7.2018 zrušila kódy pre prihlásenie tzv. dohodára dôchodcu z dôchodkového poistenia. Napriek tomu, že tieto kódy už boli v minulosti k dispozícii, v súčasnosti sa už nevyužívajú.

Ak zamestnávateľ Podnikajte.sk, s.r.o. zamestnáva dôchodcu s pravidelným príjmom, musí ho prihlásiť do Sociálnej poisťovne najneskôr deň pred nástupom do práce, t. j. 23.7.2019. Na RLFO zvolí kód 1, ktorý prislúcha pracovnému pomeru a pravidelnému príjmu. Ak dôchodca zamestnaný na dohodu o vykonaní práce, ktorej doba trvania bola od 1.7.2018 do 30.6.2018, skončila najneskôr 29.6.2019 (t. j. v minulosti), už neplatí špeciálne kódy.

Ukončenie činnosti podnikateľa fyzickej osoby

Inou častou a rovnako dôležitou situáciou je ukončenie činnosti podnikateľa fyzickej osoby. Pri niektorých činnostiach Sociálna poisťovňa nesleduje ani nezistí ukončenie biznisu danej SZČO. Teda v podstate čaká na platby odvodov, ako keby sa nič nezmenilo. Iné SZČO, ktoré podnikajú na základe iného oprávnenia (lekári, notári, advokáti a pod.) ukončenie svojej činnosti rovnako neoznamujú. Sociálna poisťovňa však odporúča ukončiť oprávnenie (resp. skontrolovať ukončenie) v danej komore či inštitúcii - práve z dôvodu, aby pri neukončení činnosti podnikateľom zbytočne „nepočítala“ dlhy na odvodoch.

Iné SZČO, ktoré svoju činnosť vykonávajú bez oprávnenia - napr. autori a výkonní umelci - oznamujú ukončenie činnosti čestným vyhlásením. Toto čestné vyhlásenie je potrebné predložiť Sociálnej poisťovni a ideálne hneď. Pozor teda v praxi aj na situácie, kedy napr. jedna fyzická osoba vykonáva činnosť aj ako živnostník a rovnako ako autor. V prípade, ak sa napr. rozhodne ukončiť všetky svoje aktivity a napríklad sa zamestnať, je povinný nielen zrušiť či pozastaviť živnosť, ale Sociálnej poisťovni oznámiť aj ukončenie autorskej činnosti.

Rovnako pozor aj na pozastavenie živnosti resp. prerušenie činnosti, podľa iného oprávnenia resp. bez oprávnenia (spomenutí autori a umelci) - prerušenie (počas ktorého sa neplatia odvody) Sociálna poisťovňa sama nezistí. Každé pozastavenie/prerušenie je SZČO povinná oznámiť Sociálnej poisťovni prostredníctvom „Registračného listu fyzickej osoby“ a to do 30 dní od prerušenia.

Povinnosti SZČO voči zdravotnej poisťovni

Vznik povinnosti platiť preddavky na zdravotné poistenie

Na rozdiel od sociálnych odvodov, povinnosť platiť preddavky na zdravotné poistenie vzniká živnostníkovi už od prvého dňa podnikania. Živnostenský úrad automaticky prihlási živnostníka do zdravotnej poisťovne, ktorú si vyberie, a tá mu následne pošle oznámenie o vzniku povinného poistenia a informáciu o výške mesačných preddavkov.

Výpočet preddavkov na zdravotné poistenie

Výška preddavkov na zdravotné poistenie sa vypočítava z vymeriavacieho základu, ktorý vychádza z údajov uvedených v daňovom priznaní za predchádzajúci kalendárny rok. V roku 2025 je minimálny vymeriavací základ pre zdravotné poistenie stanovený na 715 eur. Sadzba poistného je 15 % z vymeriavacieho základu (alebo 7,5 % pre osoby so zdravotným postihnutím). Je dôležité poznamenať, že zdravotná poisťovňa vykonáva po skončení kalendárneho roka ročné zúčtovanie zdravotného poistenia, v ktorom porovná zaplatené preddavky so skutočnou výškou poistného. Ak živnostník zaplatil menej, ako mal, musí doplatiť nedoplatok. Ak zaplatil viac, vznikne mu preplatok, ktorý mu zdravotná poisťovňa vráti.

Splatnosť preddavkov

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Napríklad, preddavok za január 2025 je splatný do 8. februára 2025.

Výnimky z platenia preddavkov

Existujú určité výnimky, kedy živnostník nemusí platiť preddavky na zdravotné poistenie hneď od začiatku podnikania. Táto situácia nastáva, ak je súčasne študentom, na materskej dovolenke, poberá dôchodok alebo je súčasne zamestnancom. V takýchto prípadoch sa výška preddavkov môže líšiť alebo sa preddavky nemusia platiť vôbec.

Komplexný príklad odvodovej povinnosti v roku 2026

Pre lepšie pochopenie si uveďme príklad pani Evy, ktorá je živnostníčka od roku 2018.

- Rok 2025: Pani Eva platí minimálne sociálne odvody vo výške 237,02 eur mesačne a minimálne preddavky na zdravotné poistenie vo výške 107,25 eur mesačne.

- Daňové priznanie za rok 2025 (podané v roku 2026): Na základe daňového priznania za rok 2025 Sociálna poisťovňa a zdravotná poisťovňa prehodnotia výšku odvodov/preddavkov pre nasledujúce obdobie.

- Júl 2026: Ak príjem pani Evy za rok 2025 prekročil hranicu 9 144 eur, vznikne jej povinnosť platiť sociálne odvody od 1. júla 2026. Výška odvodov sa vypočíta z jej vymeriavacieho základu za rok 2025. Ak príjem neprekročil túto hranicu, povinnosť platiť sociálne odvody jej nevznikne.

- Október 2026: Ak pani Eva podala daňové priznanie v predĺženej lehote, povinnosť platiť sociálne odvody (ak jej vznikla) sa posúva na 1. október 2026.

- Výška odvodov od roku 2026: Výška odvodov sa bude odvíjať od priemernej mesačnej mzdy spred dvoch rokov (za rok 2024), ktorá bola 1 524 eur. Minimálny vymeriavací základ pre rok 2026 by mal byť 762 eur (50 % z 1 524 eur).

tags: #odvody #socialka #prihlasenie #termin