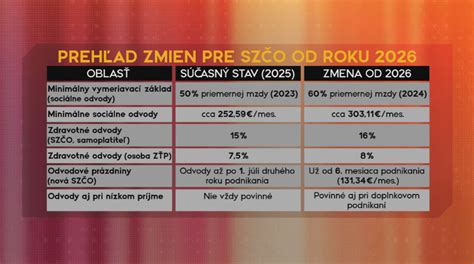

Odvody živnostníka (samostatne zárobkovo činnej osoby - SZČO) do zdravotnej a Sociálnej poisťovne (resp. preddavky na poistenie) závisia od viacerých faktorov. Od 1. januára 2026 dochádza k významným zmenám v oblasti odvodov živnostníkov. Vládny konsolidačný balík, tzv. tretí konsolidačný balík opatrení, výrazne skrátil tzv. odvodové prázdniny začínajúcich živnostníkov a naopak zvýšil sadzby zdravotného poistenia, ako aj minimálnu výšku odvodov do Sociálnej poisťovne. Zatiaľ čo v minulosti išlo o každoročné mierne úpravy, tentoraz ide o zásadnú systémovú zmenu, ktorá sa dotkne státisícov živnostníkov na celom Slovensku.

Odvody živnostníka v roku 2026 pozostávajú z preddavkov do Zdravotnej poisťovne a z odvodov do Sociálnej poisťovne.

Zmeny v sociálnych odvodoch od roku 2026

V roku 2026 dochádza k významným zmenám v oblasti platenia sociálnych odvodov. Predovšetkým sa zavádzajú minimálne sociálne odvody pre nízkopríjmových živnostníkov, ktorí podľa starých pravidiel neplatili žiadne sociálne odvody. Došlo tiež k nárastu minimálneho vymeriavacieho základu pre výpočet výšky sociálnych odvodov.

Výška odvodov živnostníka do Sociálnej poisťovne závisí najmä od príjmu, ktorý živnostník dosiahol v predchádzajúcom kalendárnom roku.

Nová definícia SZČO a vznik povinnosti

Od 1. januára 2026 už nebude postavenie SZČO viazané na dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti v rozhodujúcom období. Za SZČO sa bude považovať fyzická osoba, ktorá dovŕšila 18 rokov.

Noví živnostníci (so vznikom živnostenského oprávnenia kedykoľvek v roku 2026) budú podľa novelizovaných pravidiel povinní platiť odvody do Sociálnej poisťovne od 1. dňa 6. mesiaca od vzniku živnosti. Pre porovnanie, podľa pravidiel platných v roku 2025, mal novozaložený živnostník odvodové prázdniny až do 1.7., resp. 1.10. (pri predĺžení lehoty na podanie daňového priznania) nasledujúceho kalendárneho roka po vzniku živnosti. Novou právnou úpravou boli značne skrátené odvodové prázdniny novozaloženým živnostníkom.

Podľa nových pravidiel živnostník nebude platiť žiadne sociálne odvody len počas prvých 6 mesiacov odvodových prázdnin od založenia živnosti. Odvodové prázdniny pre sociálne odvody skončia 1. dňa 6. mesiaca.

Minimálny a maximálny vymeriavací základ

Pre rok 2026 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 914,40 Eur. To znamená, že novozaložení živnostníci, ktorým sa skončí obdobie odvodových prázdnin (1. deň 6. mesiaca), budú platiť odvody z tohto základu, pokiaľ ich príjmy nebudú vyššie.

Minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne sa mení vždy k 1. januáru. Od 1. januára 2026 je minimálny vymeriavací základ 914,40 eur a maximálny vymeriavací základ je 16 764 eur.

Prechodné obdobie pre nízkopríjmových živnostníkov

Dočasné prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026 sa aplikuje pre dve kategórie živnostníkov:

- pre tých živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu (tzv. nízkopríjmoví živnostníci),

- a pre nových živnostníkov, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025.

Za živnostníka s nízkymi príjmami je považovaný taký živnostník, ktorý dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) menej ako 8 580 eur a za rok 2025 menej ako 9 144 eur.

Taktiež sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody.

Ak váš príjem z podnikania a inej samostatnej zárobkovej činnosti za rok 2025 je 9 144 eur a menej, budete od 1. júla 2026, resp. 1. októbra 2026 (v prípade predĺženej lehoty na podanie daňového priznania) platiť poistné z „osobitného“ vymeriavacieho základu.

Za obdobie od 1. januára 2026 do 31. decembra 2026 je suma „osobitného“ vymeriavacieho základu 396,24 eur (t. j. 33,15 % z 396,24 € je 131,34 €).

Ak ste v roku 2025 nevykonávali samostatnú zárobkovú činnosť (a teda v uvedenom roku ste nedosiahli príjem z podnikania a inej samostatnej zárobkovej činnosti), budete platiť poistné z „osobitného“ vymeriavacieho základu až do 30. júna 2027, resp. 30. septembra 2027 (v prípade predĺženej lehoty na podanie daňového priznania).

Príklad výpočtu sociálnych odvodov

Živnostenské oprávnenie vzniklo 15.1.2026. Takémuto živnostníkovi vznikne počas aktívnej živnosti povinnosť platiť sociálne odvody od 1.7.2026 vo výške 131,34 € mesačne a to bez ohľadu na výšku dosahovaných príjmov alebo či vykonáva, alebo nevykonáva činnosť.

Živnostník Martin dosiahol v roku 2025 celkom príjem z podnikania vo výške 10.000 eur. V roku 2025 preukázateľne zaplatil aj odvody do zdravotnej poisťovne a Sociálnej poisťovne vo výške 880 eur. V daňovom priznaní k dani z príjmu za rok 2025 a podanom do 31.3.2026 vykázal základ dane vo výške 3000 eur. Keďže Martin dosiahol v roku 2025 príjem z podnikania viac ako je hranica pre platenie nových znížených sociálnych odvodov (hranica príjmu 9144 eur v roku 2025), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1.7.2026 vo výške 33,15% z jeho vymeriavacieho základu. Keďže mesačný vymeriavací základ živnostníka Martina je nižší ako je minimálny vymeriavací základ pre rok 2026 (914,40 eur), vznikne Martinovi povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Výšku vášho vymeriavacieho základu pre platenie poistného vám pri vzniku povinného sociálneho poistenia oznámi príslušná pobočka Sociálnej poisťovne. Zmenu vymeriavacieho základu (k 1. januáru, k 1. júlu alebo k 1. októbru) vám taktiež oznámi Sociálna poisťovňa.

Zmena odvodov do sociálnej poisťovne od 1.1.2026

Zdravotné odvody živnostníka

Povinnosť platiť odvody do zdravotnej poisťovne vzniká živnostníkovi odo dňa, kedy sa stal samostatne zárobkovo činnou osobou. Od januára 2025 sa minimálna mesačná platba vyšplhá na 107,25 eur. Pre porovnanie, v roku 2024 to bolo 97,80 eur. V roku 2026 sú preddavky do Zdravotnej poisťovne vo výške minimálne 121,92 eura.

Od roku 2016 došlo k zvýšeniu sadzby zdravotných odvodov živnostníkov z 15% na 16% z vymeriavacieho základu a to do ôsmeho dňa po uplynutí príslušného kalendárneho mesiaca.

Minimálny vymeriavací základ pre zdravotné poistenie (t.j. najnižšia možná suma, z ktorej sa vypočíta výška zdravotných odvodov) je suma 762 eur. Minimálna výška odvodu (preddavku) je 121,92 €.

Mesačné poistné však predstavuje len preddavky, nie skutočnú výšku zdravotného poistenia za celý rok. Na základe daňového priznania vám zdravotná poisťovňa vyčísli preplatok alebo nedoplatok. Pri pravidelných mesačných platbách nezabudnite poistné uhradiť do 8. dňa nasledujúceho mesiaca. Ak tento deň pripadne na sviatok, platba sa posúva na najbližší pracovný deň.

Výnimky z platenia preddavkov na zdravotné poistenie

Existujú aj výnimky, kedy nemusí živnostník platiť odvody do zdravotnej poisťovne (preddavky) hneď od začiatku podnikania. K takejto situácií dochádza ak je súčasne popri podnikaní študentom, či na materskej, dôchodku, alebo je súčasne zamestnanec a živnostník. Ak za vás neodvádza poistné zamestnávateľ ani štát (napríklad pri študentoch a dôchodcoch), nezabudnite, že sa stávate samoplatiteľom a musíte si platiť zdravotné poistenie sami.

Špecifiká pre dôchodcov na živnosť

Ak je živnostník súčasne aj dôchodcom, má výnimku z platenia preddavkov na zdravotné poistenie. V takomto prípade za neho odvádza poistné štát. Ak dôchodca začne podnikať na živnosť, nemusí platiť preddavky, ak je stále poistencom štátu. Ak by však nebol poistencom štátu, stáva sa samoplatiteľom a musí si platiť zdravotné poistenie sám. Dôležité je sledovať, či dôchodca spĺňa podmienky pre status poistenca štátu.

Živnosť a ľudia so zdravotným postihnutím

Aj ľudia so zdravotným obmedzením majú pri podnikaní rovnaké práva, ako všetci ostatní. Nakoľko majú však svoju situáciu sťaženú svojím zdravotným stavom, existujú pre nich určité zákonom ustanovené úľavy. Na to, aby bola samostatne zárobkovo činná osoba (SZČO) so zdravotným postihnutým uznaná za osobu so zdravotným postihnutím, ktorá si môže uplatniť zákonné zvýhodnenia, potrebuje rozhodnutie od Sociálnej poisťovne o poklese schopnosti vykonávať činnosť a miere zníženej pracovnej schopnosti.

Osoby so zdravotným postihnutím majú tak isto ako ostatné samostatne zárobkovo činné osoby od prvého dňa získania oprávnenia na vykonávanie podnikateľskej činnosti povinnosť sa registrovať v zdravotnej poisťovni. Na základe predloženia potvrdenia o zníženej pracovnej schopnosti sa následne znižuje percento odvodu do zdravotnej poisťovne. Percento odvodu do zdravotnej poisťovne zdravotne postihnutej SZČO sa od 1.1.2026 mení na 8 % z vymeriavacieho základu. Minimálna výška odvodu (preddavku) je v tomto prípade 60,96 €.

Znížená sadzba poistného pre osoby so zdravotným postihnutím sa pritom uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

Optimalizácia odvodov

Častokrát živnostníci zvažujú prechod na s.r.o. z dôvodu optimalizácie odvodov. Niet sa čomu čudovať, keďže pri s.r.o. je viacero možností, ako ušetriť na platení odvodov. Najčastejší prípad optimalizácie je taký, že do zdravotnej poisťovne platíte len minimálny preddavok a do Sociálnej poisťovne sa neplatí žiaden odvod.

Prerušenie alebo zrušenie živnosti

Ak živnosť nepotrebujete, zrušte si ju alebo prerušte. Ušetríte tak na odvodoch. Ak chcete prerušiť živnosť, oznámte to aj svojej zdravotnej poisťovni. Na rozdiel od prerušenia živnosti, zrušenie živnosti oznámi živnostenský úrad zdravotnej poisťovni automaticky.

tags: #odvody #do #zdravotnej #mpoistovne #a #dochodca