Nárok na poberanie nemocenskej dávky majú aj živnostníci, ktorí platia sociálne odvody. Podnikatelia majú výhodu v tom, že sa pri nich nesleduje, či počas práceneschopnosti (PN) dosahujú príjem. Musia ale dodržiavať liečebný režim. Zároveň platí, že nemusia platiť odvody počas PN.

V tomto článku sa dozviete, ako funguje platenie zdravotného a sociálneho poistenia počas práceneschopnosti (PN) u samostatne zárobkovo činných osôb (SZČO), zamestnancov a iných skupín poistencov, ako aj dôležité oznamovacie povinnosti a výpočty.

Zdravotné odvody SZČO počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. V ich prípade sa totiž robí ročné zúčtovanie poistného, kde sa posudzujú skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie. Niektorým môže poisťovňa vrátiť peniaze, ďalší môžu mať nedoplatok na zdravotnom poistení.

Ročné zúčtovanie poistného

Pri živnostníkoch, ktorí platia minimálne odvody, zdravotná poisťovňa porovná všeobecný minimálny vymeriavací základ za predchádzajúci rok, z ktorého sa platili minimálne odvody a skutočný vymeriavací základ živnostníka podľa výšky jeho zárobkov. V prípade, že bude skutočný vymeriavací základ vyšší, živnostníkovi vznikne nedoplatok na zdravotnom poistení. Ak budú rovnaké alebo bude vlastný vymeriavací základ živnostníka nižší, podnikateľ nebude mať žiaden dlh ani preplatok.

Ak živnostníci platia odvody nad stanovenou minimálnou hranicou, poisťovňa porovnáva vymeriavací základ živnostníka, z ktorého platil odvody v danom roku a jeho vymeriavací základ podľa skutočného zárobku. Ak bude ten podľa príjmu vyšší, vznikne nedoplatok na zdravotnom poistení. Keď bude rovnaký, vyúčtovanie bude nulové a ak bude nižší, živnostníkovi vznikne preplatok, ktorý mu poisťovňa vráti.

Oznamovacia povinnosť SZČO

Ako SZČO máte povinnosť oznámiť zdravotnej poisťovni aj situácie, pokiaľ sa stanete poberateľom rodičovského príspevku a materského, ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN) a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ďalej len „ÚDZS“).

V prípade, že ste ako SZČO registrovaný na živnostenskom úrade a svoju oznamovaciu povinnosť si splníte cez Jednotné kontaktné miesto (JKM), oznámenie do zdravotnej poisťovne za vás urobí živnostenský úrad.

Zálohové platby SZČO na zdravotné poistenie a ročné zúčtovanie

Sociálne odvody SZČO počas PN

Problém môže nastať vtedy, keď sú práceneschopní len časť mesiaca. Ak by zaplatili odvody v plnej výške, vznikne im preplatok. Kto je na péenke len časť mesiaca, môže si vyrátať takzvaný alikvotný vymeriavací základ.

Výpočet alikvotného vymeriavacieho základu

- Klasický vymeriavací základ, z ktorého bežne platí odvody, sa vydelí počtom dní mesiaca, v ktorom bol na PN.

- Výsledok treba zaokrúhliť na najbližší eurocent nadol.

- Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody.

- Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie.

Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne. Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu. Poisťovni by mal napísať, o čo žiada a počas akého obdobia bol na péenke. Pobočka poisťovne mu potom pošle jednoduchú informáciu o tom, koľko má za daný mesiac zaplatiť a dátum splatnosti. Živnostník môže o prepočet požiadať aj telefonicky.

Príklady výpočtu

-

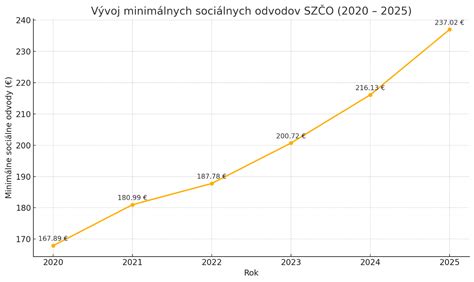

Minimálne odvody: V súčasnosti väčšina živnostníkov platí len minimálne odvody. Minimálny vymeriavací základ je na úrovni 652 eur mesačne. Z tejto sumy sa potom podľa percentuálnej sadzby platia najnižšie odvody. Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura.

-

Vyššie príjmy: Živnostníkom, ktorí majú vyšší príjem a poistné platia z vyššieho vymeriavacieho základu, sa odvody počítajú z ich skutočného vymeriavacieho základu. Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

Preplatok a jeho vrátenie

V prípade, že niekto napriek péenke zaplatí celú sumu odvodov, má dve možnosti. Akonáhle poisťovňa pri kontrole zistí tento preplatok, pošle ho do 60 dní naspäť. Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní. Po desiatich rokoch môže byť preplatok premlčaný.

Oznamovacie povinnosti zamestnávateľa pri PN zamestnanca

Ak sa zamestnanec stane práceneschopným, je to nepríjemná situácia pre obe strany. Zamestnanec ale o svoj príjem úplne nepríde. Časť príjmu mu nahradí zamestnávateľ a časť Sociálna poisťovňa.

Elektronická práceneschopnosť (ePN)

Zamestnanca uznáva za práceneschopného ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto ePN v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie.

Oznamovanie do zdravotnej poisťovne

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu oznamuje kódom 1O K, ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov.

Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje. Pokiaľ dohodár nemá nárok na náhradu príjmu z dôvodu, že napr. nie je nemocensky poistený, kód 1O sa nezasiela.

Oznamovanie do Sociálnej poisťovne

Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje. Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia.

Pri PN/ePN, ktorá trvá viac než 52 týždňov, je potrebné v Personalistike zamestnanca na karte Pracovné pomery evidovať vyňatie Nemoc po 52. týždni. Ak bola PN vystavená elektronicky, zamestnávateľ nemá povinnosť oznamovať prerušenie po uplynutí 52. týždňa ePN.

Lehota na oznámenie zmeny platiteľa poistného je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene platiteľa poistného.

Náhrada príjmu a nemocenské dávky

Náhrada príjmu pri dočasnej pracovnej neschopnosti

Náhradu príjmu poskytuje zamestnávateľ zamestnancovi, a to za kalendárne dni od 1. dňa dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie do 10. dňa. Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Zamestnanec nemusí žiadať zamestnávateľa o náhradu príjmu ani Sociálnu poisťovňu o nemocenské.

Nemocenská dávka

Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Kto nemá nárok na náhradu príjmu a nemocenské?

Študent pracujúci na základe dohody o brigádnickej práci študentov a dôchodca pracujúci na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Minimálne odvody a poistné

Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity, čo znamená, že každý občan má nárok na rovnakú zdravotnú starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na zdravotné poistenie sú preto povinné pre každého. Tieto preddavky platí občan sám, jeho zamestnávateľ, alebo štát.

Kto platí zdravotné poistenie?

- Zamestnanec: Odvody za zamestnanca platí zamestnávateľ. Výšku odvodov si zamestnanec môže skontrolovať na výplatnej páske.

- SZČO a dobrovoľne nezamestnaný: Tieto osoby si platia preddavky na poistné samy. Dobrovoľne nezamestnanou osobou (samoplatiteľom) ste, ak nie ste zamestnancom, SZČO a ani poistencom, za ktorého platí poistné štát.

- Poistenec štátu: Štát platí poistné za dôchodcov, evidovaných uchádzačov o zamestnanie, matky na materskej dovolenke, študentov a nezaopatrené deti.

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie:

| Rok | Minimálny preddavok |

|---|---|

| 2024 | 97,80 € |

| 2025 | 107,25 € |

| 2026 | 121,92 € |

Osoby so zdravotným postihnutím 41 % a viac platia polovicu z týchto preddavkov.

Minimálne poistné a minimálny preddavok zamestnanca

Od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút minimálneho poistného a minimálneho preddavku zamestnanca. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Zamestnanci, ktorí sú zároveň aj poistencami štátu, si môžu uplatniť výnimku z uplatňovania minimálneho preddavku.

Príklad výpočtu minimálneho preddavku (stav k januáru 2023)

- Suma mesačného životného minima: 234,42 eur

- Odvod zamestnanca (4 %): 234,42 x 4% = 9,3768 -> 9,37 eur

- Odvod zamestnávateľa (10 %): 234,42 x 10% = 23,442 -> 23,44 eur

- Minimálny preddavok spolu: 9,37 + 23,44 = 32,81 eur

Minimálny preddavok a dohody

Ak dohody o vykonaní práce a dohody o pracovnej činnosti predstavujú výkon zárobkovej činnosti a nie sú medzi výnimkami (napr. dohody, týkajúce sa dôchodcov), potom sa ustanovenia o minimálnom preddavku uplatňujú aj na tieto dohody.