Známy slovenský analytik a matematik Jozef Mihál pravidelne radí Slovákom, ako si zjednodušiť život v oblasti daní a odvodov. Prináša cenné tipy na optimalizáciu odvodov a zabezpečenie minimálneho dôchodku, ktoré môžu byť kľúčové pre finančnú stabilitu v budúcnosti. Jeho rady sú relevantné pre živnostníkov, zamestnancov aj mladých ľudí, ktorí si plánujú budúcnosť. Upozorňuje na dôležitosť legálnych spôsobov optimalizácie a vyhýbania sa obchádzaniu zákonov.

Tipy pre živnostníkov: Ako platiť minimálne odvody

Jozef Mihál odporúča mladým ľuďom, aby platili čo najnižšie odvody a odkladali si peniaze do budúcnosti. Jedným z jeho tipov je ukončiť zamestnanie a založiť si živnosť. Je však dôležité dať si pozor na definíciu závislej práce, keďže obchádzať Zákonník práce je zakázané.

Ak živnostník zarobí okolo 2 200 eur brutto ročne a využije paušálne výdavky, bude platiť len symbolickú daň. Vďaka tzv. bulharskej konštante, ktorou sa pri výpočte odvodov delí základ dane, bude platiť len minimálne odvody.

V roku 2024 sa pre živnostníkov menia preddavky do zdravotnej poisťovne. Zatiaľ čo v roku 2023 platili 84,77 eura, od januára sa preddavky zvýšia o 6,51 eura mesačne, čiže na 91,28 eura.

Pokiaľ si v roku 2024 založíte novú živnosť, odvody do Sociálnej poisťovne začnete platiť najskôr až od 1. októbra 2025. Následne však dôjde aj na platbu sociálnych odvodov.

"Prestávočky" v podnikaní

Keď už budete musieť ako SZČO platiť sociálne odvody, bývalý podpredseda vlády SR odporúča robiť si v podnikaní takzvané „prestávočky“. Keď totiž prerušíte svoje povinné sociálne poistenie, odvody do „sociálky“ neplatíte. Táto stratégia môže pomôcť znížiť celkové odvodové zaťaženie.

Odporúčania pre mladú generáciu a kúpu nehnuteľnosti

Mihál sa prihovára mladej generácii a kvôli viacerým výhodám im odporúča ísť „do svojho“. Ak máte vek do 35 rokov, odporúča vziať si hypotéku a kúpiť si menší byt na dobrom mieste. Počas piatich rokov vám štát formou daňového bonusu prefinancuje 50 percent zaplatených úrokov až do sumy 1 200 eur ročne. Toto môže byť významná finančná pomoc pri štarte do vlastného bývania.

Minimálna daň a zamestnanie vo vlastnej s.r.o.

Mihál upozorňuje na zavedenie minimálnej dane, ktoré by však nemalo rozrušiť majiteľov malých spoločností s ručením obmedzeným. Ide o 340 eur ročne, čo po prepočte na 12 mesiacov predstavuje približne 29 eur za mesiac.

Ďalej odporúča zamestnať sa vo vlastnej spoločnosti s ručením obmedzeným, ideálne na štvrtinový úväzok s hrubou mzdou 380 eur mesačne. Pri takejto mzde máte zaplatené zdravotné odvody bez povinnosti doplácať vyššie minimálne preddavky. Rok 2024 sa vám pritom ešte započíta aj do nároku na minimálny dôchodok. Ak takto získate 40 rokov dôchodkového poistenia, pri odvodoch z hrubej mzdy 380 eur bude váš minimálny dôchodok 460 eur.

Optimalizácia zisku firmy

Pokiaľ vaša firma dosiahne zisk, Mihál neodporúča vyplácať si ho formou dividendy, keďže 10 percent dane je podľa neho škoda. Radšej odporúča poslať zisk do sociálneho fondu a vyplatiť si z neho štedrý finančný príspevok na stravu. Aj keby to bolo 100 eur na deň, je to príjem oslobodený od dane a odvodov.

Minimálny dôchodok a jeho výpočet

Minimálny dôchodok je dôležitý pre zabezpečenie dôstojného života v starobe. Od 1. októbra 2023 do 31. decembra 2024 je výška minimálneho dôchodku naviazaná na sumu životného minima platnú k 1. júlu 2023. Od 1. januára 2025 bude výška minimálneho dôchodku naviazaná na sumu životného minima platnú k 1. júlu 2024.

Výpočet minimálneho dôchodku

Výška minimálneho dôchodku sa určuje na základe kvalifikovaného obdobia dôchodkového poistenia:

- Za prvých 30 rokov kvalifikovaného obdobia dôchodkového poistenia je suma minimálneho dôchodku 145 % sumy životného minima platného k 1. júlu roka.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 31. do 39. roku sa suma minimálneho dôchodku zvýši o 2,5 % sumy životného minima platného k 1. júlu roka.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 40. do 49. roku sa suma minimálneho dôchodku zvýši o 3 % sumy životného minima platného k 1. júlu roka.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 50. do 59. roku sa suma minimálneho dôchodku zvýši o 5 % sumy životného minima platného k 1. júlu roka.

- Za každý ďalší rok obdobia dôchodkového poistenia od 60. roku sa suma minimálneho dôchodku zvýši o 7,5 % sumy životného minima platného k 1. júlu roka.

Do kvalifikovaného obdobia dôchodkového poistenia sa započítavajú roky, v ktorých boli splnené podmienky nároku na starobný, resp. invalidný dôchodok.

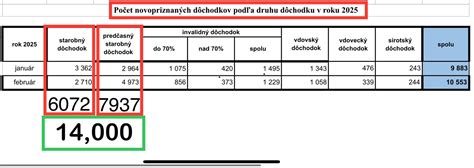

Systém dôchodkových dávok na Slovensku

V knihe "Dôchodky" nájdete stručný prehľad dôchodkových dávok, ktoré sú určené podľa zákona o sociálnom poistení a vypláca ich Sociálna poisťovňa. Patrí sem starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok, vdovský/vdovecký dôchodok a sirotský dôchodok.

Starobný dôchodok

Pri výpočte starobného dôchodku sa používa aktuálna dôchodková hodnota (ADH), ktorá platí v čase vzniku nároku na výplatu. V roku 2024 je ADH určená ako suma 17,7688 €. Čím vyšší je priemerný osobný mzdový bod (POMB), tým vyšší bude dôchodok. POMB vyjadruje výšku odvodov platených počas života.

Starobné dôchodky sa každoročne k 1. januáru valorizujú o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov. V roku 2024 sa starobné dôchodky, ktoré boli priznané pred 1. januárom 2024, k 1. januáru 2024 valorizovali o 14,5 %.

Predčasný starobný dôchodok

Na priznanie predčasného starobného dôchodku nesmiete byť v deň žiadosti dôchodkovo poistený (zamestnanie alebo povinné poistenie SZČO). Ak poberáte predčasný starobný dôchodok a začnete znova pracovať, nárok na výplatu zaniká. Po skončení pracovnej aktivity sa výplata obnoví a k sume sa pripočíta suma OMB x ADH za dobu poistenia.

Invalidný dôchodok

Na priznanie invalidného dôchodku nestačí byť uznaný za invalidného; je potrebné mať požadovaný počet rokov dôchodkového poistenia získaných v období pred vznikom invalidity, s výnimkou tzv. invalidov z mladosti. Ak máte percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %, ale súčasne najviac 70 %, suma sa kráti. Sporiteľ v II. pilieri na svoju účasť nedoplatí nižším invalidným dôchodkom.

Pozostalostné dôchodky (vdovský, vdovecký, sirotský)

Vdovský dôchodok sa vypláca počas dvoch rokov od smrti manžela. Ak vdova poberá aj iný dôchodok, nižší z dôchodkov sa kráti na polovicu. Sirotský dôchodok je 40 % zo sumy dôchodku, ktorý poberal zomretý rodič.