Nezdaniteľné časti základu dane (ďalej len „NČZD“) predstavujú tzv. odpočítateľné položky (daňové úľavy), o ktoré si daňovník - fyzická osoba (FO) môže znížiť základ dane. Upravuje ich § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“).

Vývoj právnej úpravy nezdaniteľných častí

V uplynulom období sa táto právna úprava viackrát zmenila. V pôvodnom znení § 11 ZDP, ktorý nadobudol účinnosť 1. 1. 2004, boli uvedené len dve nezdaniteľné časti - na daňovníka a na manželku (-la) daňovníka.

Siedmou novelou ZDP, zákonom č. 659/2004 Z. z., boli s účinnosťou od 1. 1. 2005 zavedené dve nové nezdaniteľné časti: a to v úhrne najviac do výšky 12 000 Sk ročne. Desiatou novelou ZDP, zákonom č. 534/2005 Z. z. z 28. 10. 2005 s účinnosťou od 15. 12. 2005, bolo účelové sporenie rozdelené na dve zložky.

Základ dane z príjmov fyzickej osoby už za rok 2005 teda bolo možné v súlade s § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) znížiť o tieto nezdaniteľné časti.

Zákonom č. 688/2006 Z. z., dvanástou novelou ZDP, bolo s účinnosťou od 1. 1. 2007 zavedené postupné znižovanie nezdaniteľnej časti základu dane na daňovníka a nezdaniteľnej časti základu dane na manželku daňovníka v závislosti od rastu jeho základu dane. Zjednodušene vyjadrené - čím vyšší základ dane, tým nižšie nezdaniteľné časti. Týmto spôsobom bol do ZDP zakomponovaný prvok solidarity. Tento princíp sa ešte prehĺbil na obdobie dvoch rokov v rámci opatrení prijatých na riešenie dôsledkov celosvetovej hospodárskej a finančnej krízy.

Aj keď nezdaniteľné časti základu dane sú upravené v § 11 ZDP, po prijatí zákona č. 60/2009 Z. z. výška nezdaniteľnej časti základu dane na daňovníka a nezdaniteľnej časti základu dane na manželku (manžela) daňovníka pre roky 2009 a 2010 vyplývala z § 52g ZDP. Podľa § 52g, obsahujúceho prechodné ustanovenia k úpravám účinným od 1. marca 2009, sa na zníženie základu dane o nezdaniteľné časti základu dane na daňovníka a na manželku (manžela) daňovníka na zdaňovacie obdobia rokov 2009 a 2010 nepoužije § 11 ods. 2 a 3 ZDP, ale § 52g ods. 1 a 2. Na dva roky došlo k zmene pri výpočte týchto nezdaniteľných súm.

Možno skonštatovať, že táto novela ZDP priniesla pomerne výraznú úsporu na dani občanom s nižšími príjmami, ale nezvýšila daňové zaťaženie občanov s vyššími príjmami. Napr. nezdaniteľná časť základu dane na daňovníka so základom dane do 15 387,12 eura sa novelou zvýšila z 3 435,27 eura na 4 025,70 eura, t. j. o 590,43 eura (o 17 788 Sk).

Zákonom č. 504/2009 Z. z. bolo do ZDP doplnené nové ustanovenie § 52h ods. 13, podľa ktorého za zdaňovacie obdobie roka 2010 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka a na manželku (manžela) sa má použiť životné minimum vo výške 178,92 eura platné k 1. januáru 2009. Pri zdaňovaní príjmov dosiahnutých v roku 2010 sa teda nezdaniteľné časti uplatňujú v tej istej výške ako v roku 2009. K výrazným zmenám pri uplatňovaní nezdaniteľných častí základu dane dochádza od 1. 1. 2011. Jednak sa už neaplikuje § 52g ods. 1 a 2 ZDP (išlo o dočasnú právnu úpravu na dva roky), jednak bola prijatá ďalšia novela ZDP, ktorá pomerne výrazne mení § 11 ZDP.

Nezdaniteľná časť základu dane na daňovníka v roku 2025 a 2026

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

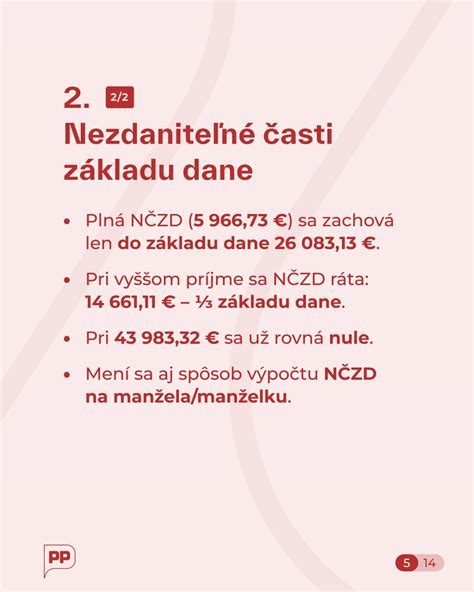

Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

Podmienky uplatnenia NČZD na daňovníka v roku 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka, podľa nasledovného mechanizmu:

- Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima.

- Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

Tabuľka: Nezdaniteľná časť základu dane na daňovníka pre rok 2025

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| nižší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 5 753,79 € ročne / 479,48 € mesačne |

| vyšší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 12 110,36 € - 1/4 základu dane daňovníka |

| vyšší alebo ako 176,8 - násobok sumy životného minima (48 441,43 €) | 0,00 € |

Podmienky uplatnenia NČZD na daňovníka v roku 2026

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti podľa nasledovného vzorca:

- Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima.

- Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Tabuľka: Nezdaniteľná časť základu dane na daňovníka pre rok 2026

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| nižší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 5 966,73 € ročne / 497,23 € mesačne |

| vyšší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 14 661,11 € - 1/3 základu dane daňovníka |

| vyšší alebo ako 154,8 - násobok sumy životného minima (43 983,32 €) | 0,00 € |

Uplatňovanie NČZD u dôchodcov

Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia (ďalej len „dôchodok”) alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku vrátane 13. dôchodku, je v úhrne vyššia ako suma NČZD na daňovníka.

Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku (§ 11 ods. 6 ZDP). S účinnosťou od 1.7.2024 sa na účely výpočtu nezdaniteľnej časti základu dane na daňovníka k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Zmena podmienok oslobodenia 13. mzdy od dane

Poberateľom dôchodku sa rozumie osoba, ktorá poberá starobný dôchodok, vyrovnávací príplatok, predčasný starobný dôchodok, dôchodok zo starobného dôchodkového sporenia, dôchodok zo zahraničia, a to aj osoba, ktorej bol dôchodok priznaný spätne alebo k začiatku predchádzajúcich zdaňovacích období. K sume vyplateného posudzovaného dôchodku sa pripočíta aj 13. dôchodok.

Dôchodcovia musia preukázať nárok na zníženie základu dane u zamestnávateľa predložením posledného rozhodnutia o priznaní dôchodku alebo doklad o ročnom úhrne vyplateného dôchodku.

Špecifické situácie a príklady

Priznanie dôchodku v priebehu roka

Ak sa daňovník stane poberateľom niektorého z dôchodkov uvedených v § 11 ods. 7 ZDP v priebehu bežného zdaňovacieho obdobia, základ dane za daný rok si môže znížiť o nezdaniteľnú časť na daňovníka v plnom rozsahu (iste, s prihliadnutím na výšku základu dane). Až za nasledujúce zdaňovacie obdobie si túto sumu neuplatní, resp. uplatní si len príslušný rozdiel, keďže už k 1. 1. daného roka bude poberateľom dôchodku.

Príklad: Zamestnanec, ktorý si mesačne uplatňuje NČZD na daňovníka, predložil rozhodnutie zo Sociálnej poisťovne o priznaní starobného dôchodku od 10. júna 2025. Vzhľadom k tomu, že zamestnancovi bol starobný dôchodok priznaný v priebehu bežného zdaňovacieho obdobia, za toto obdobie má nárok na uplatnenie NČZD za celý kalendárny rok.

Spätné priznanie dôchodku

Doplnením § 32 odsekom 11 sa s účinnosťou od 1. 1. 2007 zmenilo posudzovanie spätného priznania niektorého z dôchodkov uvedených v § 11 ods. 7 ZDP. V zmysle citovaného ustanovenia daňovník, ktorému bol spätne priznaný dôchodok k začiatku bezprostredne predchádzajúceho zdaňovacieho obdobia alebo k začiatku zdaňovacích období predchádzajúcich tomuto zdaňovaciemu obdobiu, podáva za tieto zdaňovacie obdobia dodatočné daňové priznanie, ak si za tieto zdaňovacie obdobia uplatňoval nezdaniteľnú časť základu dane na daňovníka. Ak daňovník podá dodatočné daňové priznanie a daň doplatí len z tohto dôvodu, správca dane mu neuloží pokutu.

Príklad: V roku 2025 bol daňovníkovi spätne priznaný starobný dôchodok od 1.6.2023 vo výške 680 eur. Za rok 2023 daňovník nie je povinný opraviť svoju daňovú povinnosť, nakoľko v roku 2023 má nárok na uplatnenie NČZD na daňovníka, keďže nebol k 1.1.2023 poberateľom starobného dôchodku. Povinnosť opravy daňovej povinnosti má za rok 2024, a to podaním dodatočného daňového priznania, v ktorom zvýši základ dane o sumu uplatnenej nezdaniteľnej časti základu dane, keďže za rok 2024 mu nevznikol nárok na jej uplatnenie.

Invalidný dôchodok

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške, pokiaľ ich invalidný dôchodok nie je považovaný za starobný. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Ak požiada o priznanie starobného dôchodku, jeho invalidný dôchodok sa podľa § 81 ods. 1 zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov zruší a nahradí starobným dôchodkom. Následne sa na neho vzťahujú pravidlá ako na poberateľa starobného dôchodku.

Od 1. 1. 2005 je však potrebné prihliadať aj na vek invalidného občana. Podľa § 263 ods. 9 zákona č. 721/2004 Z. z., ktorým sa menil a dopĺňal zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov, invalidný dôchodok, ktorého poberateľ pred 1. 1. 2004 dovŕšil vek najmenej 60 rokov (ak ide o muža) alebo 57 rokov (ak ide o ženu), sa považuje od 1. 1. 2005 za starobný dôchodok. Tento daňovník si za rok 2005 a roky nasledujúce už nemôže uplatniť nezdaniteľnú časť základu dane na daňovníka (resp. uplatní si len príslušný rozdiel).

Príklad: Pani Gabriela poberá invalidný dôchodok 320 eur. Dôchodkový vek dosiahla 21. októbra 2014 a k tomuto dňu požiadala v Sociálnej poisťovni o priznanie starobného dôchodku. Sociálna poisťovňa zistila, že podľa pravidiel pre výpočet starobného dôchodku by jej vyšiel starobný dôchodok 305 eur. Z tohto dôvodu bude Sociálna poisťovňa pani Gabriele aj naďalej vyplácať sumu 320 eur avšak už ako starobný dôchodok. V uvedenom prípade by bolo pre pani Gabrielu - ktorá ďalej pracuje aj v roku 2015 - výhodnejšie o starobný dôchodok nežiadať a zostať na invalidnom dôchodku.

Úmrtie daňovníka

Ak daňovník zomrie, v súlade s § 49 ods. 4 ZDP je dedič povinný za príslušnú časť roka podať daňové priznanie. Od základu dane odpočíta nezdaniteľné časti základu dane. Nezdaniteľná časť základu dane na daňovníka je v § 11 ZDP upravená len v ročnej výške, neuplatňuje sa v alikvotných mesačných sumách (s výnimkou vyberania preddavku na daň z príjmov zo závislej činnosti podľa § 35 ZDP). Ak dedič podá daňové priznanie za príslušnú časť roka, od základu dane odpočíta celoročnú nezdaniteľnú časť základu dane na daňovníka.

Vianočný príspevok

Je potrebné mať na zreteli, že vianočný príspevok poskytovaný podľa zákona č. 592/2006 Z. z. v znení neskorších predpisov sa nezlučuje s dôchodkom, netvorí súčasť dôchodku, teda neznižuje nezdaniteľnú časť základu dane na daňovníka. Štátne sociálne dávky sú od dane oslobodené podľa § 9 ods. 2 písm. e).

Viacero dôchodkov

Ak daňovník poberá viacero dôchodkov, napr. starobný a vdovecký, na účely uplatnenia nezdaniteľnej časti základu dane na daňovníka je dôležitá výška len toho dôchodku, ktorý je uvedený v § 11 ods. 7 ZDP.

Príklad: Starobná dôchodkyňa dosahuje v roku 2025 príjem z osobnej asistencie ťažko postihnutej osoby. Poberá aj vdovský dôchodok po zomrelom manželovi. Suma vdovského dôchodku sa nezapočíta do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2025.

Nezdaniteľná časť základu dane na manžela/manželku v roku 2025 a 2026

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Výpočet nezdaniteľnej časti základu dane na manžela/-ku vstupuje aj jeho/jej vlastný príjem. Ak manžel/-ka dosiahne vlastný príjem, nezdaniteľná časť sa znižuje o túto sumu. V prípade, že jeho/jej vlastný príjem presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká.

Čo sa započítava a nezapočítava do vlastného príjmu manžela/manželky

Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov).

Do príjmov manžela/-ky sa nezapočítava:

- zamestnanecká prémia,

- daňový bonus na dieťa,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napríklad rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, príspevok na pohreb, vianočný príspevok).

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

Ak daňovník dosiahne základ dane nižší ako 176,8-násobok platného životného minima, teda 48 441,43 €, pri výpočte nezdaniteľnej časti na manželku/manžela postupujeme nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 19,2-násobok životného minima, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 € (176,8-násobok životného minima), nezdaniteľná časť na manželku/manžela sa vypočíta nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky/manžela. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

Tabuľka: Nezdaniteľná časť na manžela/manželku v roku 2025

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 260,61 € | 0,00 € | |

| vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane - vlastný príjem manžela/manželky) |

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Tabuľka: Nezdaniteľná časť na manžela/manželku v roku 2026

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 455,30 € | 0,00 € | |

| vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane - vlastný príjem manžela/manželky) |

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (DDS)

Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013 ktorej súčasťou je dávkový plán,

- preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je podľa § 11 ods. 8 ZDP možné uplatniť najviac do výšky 180 eur ročne.

tags: #odpocitatelny #zaklad #dochodcov