Osobný bankrot je hovorový pojem, ktorý sa v bežnej reči používa na označenie konania o oddlžení. V slovenskom právnom poriadku je upravený v zákone č. 7/2005 Z. z. o konkurze a reštrukturalizácii. Predtým než sa dlžník pre toto konanie rozhodne, je dôležité poznať podmienky tohto konania, jeho nevyhnutnosť, predpoklady, výhody a nevýhody. Osobný bankrot totiž nie je vhodný pre každého, nie je cestou ani cieľom.

Čo je oddlženie?

Oddlženie znamená pre dlžníka - fyzickú osobu prakticky jedinú možnosť, ako sa definitívne zbaviť svojich dlhov. O oddlžení rozhoduje súd bezodkladne po zrušení konkurzu. Cieľom oddlženia je v prvom rade zbavenie sa právnej vymáhateľnosti nezabezpečených záväzkov dlžníka voči jeho veriteľom na základe rozhodnutia konkurzného súdu.

Dňa 1.3.2017 nadobudla účinnosť nová právna úprava oddlžení fyzických osôb (označovaná ako úprava tzv. osobného bankrotu). Zákonodarca "typy" pohľadávok generálne vo vzťahu k procesu osobného bankrotu kategorizoval, a to v ustanoveniach §§ 166a - 166c insolvenčného zákona.

- Bežné pohľadávky (§ 166a): pohľadávky, ktoré možno uspokojiť len v konkurze alebo splátkovým kalendárom.

- Vylúčené pohľadávky (§ 166b): pohľadávky, ktoré sa v prípade oddlženia považujú za nevymáhateľné a sú vylúčené z uspokojenia.

- Nedotknuté pohľadávky (§ 166c): pohľadávky, ktoré oddlžením nie sú dotknuté a zaniknú len ich samotným splatením.

Kto môže požiadať o osobný bankrot?

Osobný bankrot môže podstúpiť dlžník, ktorý je fyzickou osobou (vrátane živnostníkov) a nie je schopný splácať svoje peňažné dlhy aspoň 180 dní po dobe splatnosti. Musí mať centrum hlavných záujmov na Slovensku a preukázať, že je voči nemu vedené exekučné alebo obdobné vykonávacie konanie. Pri konkurze takéto konanie musí trvať aspoň jeden rok.

Každý dlžník, ktorý chce podstúpiť osobný bankrot, musí mať poctivý zámer a mal by ho vedieť preukázať. Špekulácie, ako napríklad úmyselné zbavenie sa majetku, simulovaná platobná neschopnosť, požičiavanie si s úmyslom nevrátiť a podstúpiť bankrot, ako aj iné zákonné dôvody, majú za následok, že zámer dlžníka je nepoctivý, nevynímajúc možné trestné následky tohto konania.

Od 1.1.2020 je osobný bankrot ťažšie prístupný, keďže podmienkou je, aby sa na majetok dlžníka viedla exekúcia minimálne v trvaní jedného roka.

Formy oddlženia (osobného bankrotu)

Oddlženie fyzickej osoby môže prebiehať dvoma alternatívnymi spôsobmi, pričom spôsob si vyberá dlžník s ohľadom na svoje osobné pomery.

1. Konkurz ako forma oddlženia

Konkurz je jednou z foriem osobného bankrotu, ktorá znamená likvidáciu majetkovej podstaty dlžníka a rýchle oddlženie. Je vhodný pre dlžníkov, ktorí nemajú príjem alebo ich príjem je nízky a nevlastnia taký majetok, o ktorý by nechceli prísť.

- Podmienky: Dlžník nemusí spĺňať žiadne špeciálne požiadavky okrem platobnej neschopnosti a vedenia exekúcie aspoň jeden rok. Nie je povinnosť mať príjem a majetok.

- Majetok: Ak má dlžník majetok, musí počítať s tým, že sa tento majetok speňaží na úhradu jeho dlhov, pričom sa predpokladá, že jeho dlhy prevyšujú hodnotu jeho majetku.

- Náklady: Centrum právnej pomoci poskytne dlžníkovi pôžičku vo výške 500 Eur ako preddavok na úhradu paušálnej odmeny správcu, ktorú je dlžník v nasledujúcich troch rokoch povinný centru splatiť.

- Proces: Centrum podá elektronicky návrh na vyhlásenie konkurzu na príslušný konkurzný súd. Súd do 15 dní od doručenia návrhu zamietne alebo vyhlási konkurz, ustanoví správcu a vyzve veriteľov na prihlásenie pohľadávok. V uznesení o vyhlásení konkurzu súd zároveň rozhodne aj o oddlžení.

- Dopady: Všetky iné súdne a exekučné konania sú zastavené. Konania o nedotknutých pohľadávkach (napr. výživné) naďalej prebiehajú.

2. Splátkový kalendár ako forma oddlženia

Splátkový kalendár znamená splácanie záväzkov dlžníka podľa splátkového kalendára po dobu piatich rokov, ktorý určí súd. Je vhodnejší skôr pre dlžníka, ktorý má pravidelný príjem a majetok a nechce, aby došlo k jeho predaju.

- Podmienky: Dlžník musí spĺňať všeobecné podmienky oddlženia, mať pravidelný príjem a byť schopný zaplatiť cca 700 eur na "osobný bankrot".

- Majetok: Dlžník si môže majetok nechať, ale za 5 rokov musí splatiť aspoň 30 % svojich dlhov.

- Náklady: Suma 700 eur predstavuje 500 eur ako preddavok pre správcu a cca 200 eur trovy advokáta, ktorého určí centrum.

- Proces: Správca do 45 dní od zloženia odmeny preskúma pomery dlžníka a zostaví návrh splátkového kalendára. Prihliada sa na pomer dlhov a majetku, dôvody platobnej neschopnosti, príjmové možnosti, zdravotné, rodinné a sociálne pomery, vek a vzdelanie. Návrh bude určený tak, aby dlžník uspokojil minimálne 30 % nezabezpečených dlhov. Koľko percent bude dlžník povinný splatiť počas 5 rokov, určí súd v rozpätí od 30 % do 100 %.

- Dopady: Poskytnutím ochrany pred veriteľmi sa odkladajú všetky exekúcie týkajúce sa pohľadávok, ktoré môžu byť uspokojené splátkovým kalendárom. Súd tiež zastaví všetky exekučné konania vedené proti dlžníkovi. Konania o nedotknutých pohľadávkach naďalej prebiehajú.

Banky změnily pravidla o Vánocích – to je KONEC snu o 100 USD za unci stříbra!

Centrum právnej pomoci (CPP)

Či už sa dlžník rozhodne pre konkurz alebo splátkový kalendár, navštívi Centrum právnej pomoci (CPP), ktoré je jediné oprávnené v jeho mene konať (do ustanovenia správcu konkurznej podstaty alebo advokáta v prípade splátkového kalendára).

O právnu pomoc v Centre právnej pomoci môže požiadať ktorákoľvek fyzická osoba, ak je v materiálnej núdzi (príjem klienta nepresahuje 1,4-násobok sumy životného minima a nemôže si využívanie právnych služieb zabezpečiť svojím majetkom). Predbežná konzultácia stojí 4,50 eur, kde klient centra dostane základnú právnu radu. Konzultácia vo veci osobného bankrotu je bez poplatku.

Postup pri podaní žiadosti o oddlženie cez CPP:

- Kontaktovanie CPP: Dlžník telefonicky alebo osobne kontaktuje príslušnú kanceláriu centra podľa miesta trvalého bydliska, kde sa objedná na konzultáciu.

- Konzultácia: Na konzultácii mu zamestnanci centra poskytnú potrebné informácie, vysvetlia, ako si má vyplniť formulár žiadosti a všetky potrebné prílohy.

- Príprava dokumentov: Na konzultáciu je potrebné si pripraviť:

- Doklad preukazujúci exekučné alebo iné vykonávacie konanie, ktorý nie je starší ako 30 dní.

- Doklad o trvalom príjme alebo inom príjme (splátkový kalendár sa plánuje na 5 rokov).

- Doklad o vlastníctve majetku (ktorý si chce zachovať).

- Orientačnú výšku svojich nezabezpečených záväzkov (istina a príslušenstvo) a približnú celú hodnotu svojho majetku.

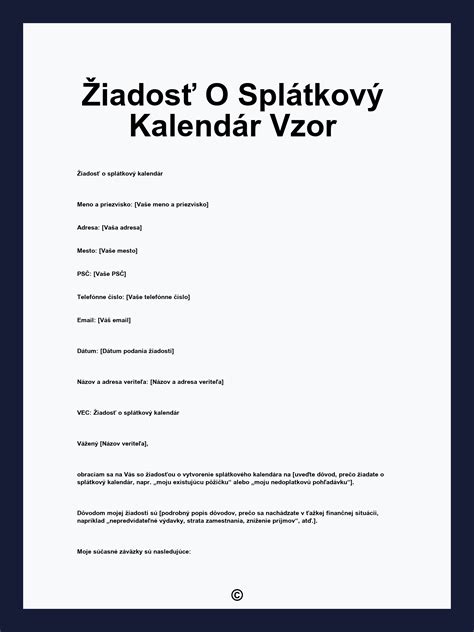

- Podanie žiadosti: Konanie pred centrom sa začína doručením žiadosti o poskytnutí právnej pomoci vo veci oddlženia a jej príloh.

- Rozhodnutie CPP: Ak dlžník spĺňa všetky podmienky, centrum vydá rozhodnutie o poskytnutí právnej pomoci a určí advokáta. Centrum rozhoduje o žiadosti do 30 dní.

- Spolupráca s advokátom: Dlžník je povinný kontaktovať určeného advokáta, ktorému doručí všetky potrebné dokumenty, uzavrie s ním dohodu a udelí plnomocenstvo. Advokát následne v spolupráci s dlžníkom vypracuje návrh splátkového kalendára a doručí ho príslušnému súdu.

Dlhy, ktorých sa oddlžením nezbavíte

Je nevyhnuté mať na pamäti, že osobným bankrotom sa nedá zbaviť všetkých dlhov. Zákon vymenúva záväzky dlžníka, ktoré nie sú oddlžením dotknuté a ktoré zaniknú len ich samotným splatením.

Medzi tieto pohľadávky patria napríklad:

- Pohľadávky detí na výživnom.

- Pracovnoprávne nároky voči dlžníkovi.

- Peňažné tresty uložené v trestnom konaní (napr. trest vo výške 500 eur uložený súdom v rámci trestného konania).

- Zabezpečené pohľadávky (napr. hypotekárne úvery so záložným právom na nehnuteľnosť).

- Pohľadávka inej fyzickej osoby, ak táto osoba nebola písomne upovedomená o tom, že bol vyhlásený konkurz.

- Nedoplatky spojené s užívaním bytu.

V praxi to znamená, že napríklad hypotéka na rodinný dom v hodnote 50 000 eur, ktorú dlžník riadne a včas spláca, nie je oddlžením dotknutá, keďže ide o zabezpečenú pohľadávku banky.

Dopady osobného bankrotu na exekučné konania

Ak súd rozhodol o oddlžení (osobnom bankrote), t.j. vyhlásil konkurz alebo určil splátkový kalendár, ide o dôvod, aby sa bez zbytočného odkladu rozhodlo o zastavení konania, v ktorom sa vymáha pohľadávka, ktorá môže byť uspokojená iba v konkurze alebo splátkovým kalendárom, alebo pohľadávka, ktorá sa považuje za nevymáhateľnú.

O zastavení exekučného konania z dôvodu vyhlásenia osobného bankrotu rozhoduje príslušný exekučný orgán, ktorým je exekučný súd alebo súdny exekútor. Okamihom vyhlásenia konkurzu sa voči dlžníkovi odkladajú všetky exekúcie.

Dôležité je vedieť, že exekučný orgán je povinný relevantne zistiť, aký je charakter exekučne vymáhanej pohľadávky, t.j. či je jej vymáhanie procesom oddlženia dotknuté alebo nie.

Čo je dôležité mať na pamäti po úspešnom osobnom bankrote?

- Každý, kto podstúpi osobný bankrot, je evidovaný v Registri úpadcov a v Obchodnom vestníku. Informácia o osobnom bankrote dlžníka sa zverejňuje v obchodnom vestníku, kde je kedykoľvek v budúcnosti každému verejne dostupná.

- Poctivý zámer dlžníka je sledovaný ďalších 6 rokov po bankrote. Ak počas 6 rokov osoba zdedí majetok, nadobudne dar alebo výhru vyššej hodnoty, je povinná polovicu z tejto hodnoty ponúknuť veriteľom. Dedičstvo nesmie odmietnuť.

- Možné budúce úvery, pôžičky a kúpa tovaru na splátky sú obmedzené, keďže táto osoba je vnímaná veriteľmi, najmä bankami, ako riziková.

- Vyhlásením konkurzu zaniká bezpodielové spoluvlastníctvo manželov.

- Veľmi dôležité je, že osobným bankrotom možno prejsť len raz za 10 rokov.

Alternatívne riešenia dlhov

Pre mnoho ľudí osobný bankrot v skutočnosti ani nie je vhodným riešením, pretože je neraz založený na fiktívnych nárokoch bánk, nebankových a inkasných spoločností alebo dlžníkov nezbavuje všetkých dlhov (výnimky z oddlženia, napr. výživné, hypotéka), o čom pri podávaní návrhu neboli dostatočne poučení.

Je dôležité podrobne sa pozrieť na štruktúru a pôvod dlhov. Základom je, aby mal dlžník prehľad:

- komu (veriteľ),

- koľko (suma),

- na základe čoho dlží (zmluva/titul).

Bez zmluvnej dokumentácie nie je možné urobiť ani základnú právnu analýzu a samozrejme bez základných informácií, ktoré sú podložené listinami, logicky nie je možné pripravovať kvalifikované návrhy na oddlženie.

Súdna prax ukazuje, že aj úverové zmluvy najväčších bánk na Slovensku vykazujú prekvapivo mnohé chyby, čo vo výsledku vedie k zamietaniu alebo znižovaniu nárokov bánk, ktoré sa dostanú pred súd. Súdy však nepristupujú ku kontrole úverových zmlúv automaticky, a preto je potrebné, aby bol žalovaný dlžník iniciatívny a včas vyhľadal odbornú pomoc.

Najčastejšie chyby bankových úverov:

- Neplatné postúpenie pohľadávky medzi bankou a vymáhačskou spoločnosťou.

- Premlčanie peňažného nároku z bankového úveru (všeobecná premlčacia doba je 3 roky v zmysle ust. § 101 Občianskeho zákonníka).

- Bezúročnosť a bezpoplatkovosť spotrebiteľského alebo hypotekárneho úveru.

- Zanedbanie odbornej starostlivosti bankou pri skúmaní bonity klienta dlžníka (povinnosť skúmať schopnosť splácať úver).

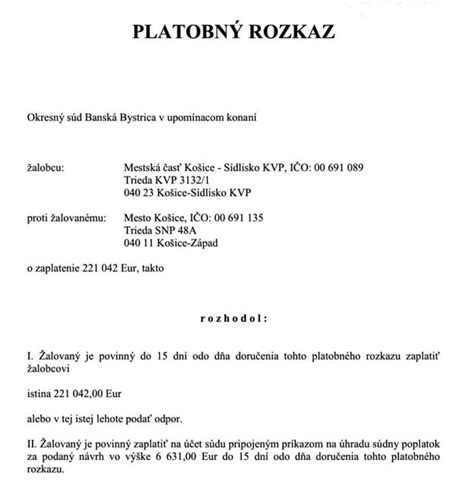

Platobný rozkaz

Kritickým a žiaľ stále extrémne prehliadaným momentom je doručenie PLATOBNÉHO ROZKAZU zo súdu. Dňom nasledujúcim po dni prevzatia platobného rozkazu začína totiž plynúť iba 15 dňová lehota na podanie tzv. odporu (forma odvolania). Pokiaľ sa stihne podať v 15 dňovej lehote vecne odôvodnený odpor, potom súd platobný rozkaz zruší a pokračuje ďalej v konaní aj s nariadením pojednávania, kde musí vziať do úvahy obranu žalovaného dlžníka. Ak sa však dlžník odpor včas nepodá, potom sa uplynutím 15 dňa stáva platobný rozkaz exekučným titulom, čo sa rovná (neraz zbytočnej) vstupenke k exekúcii na majetok dlžníka.

Poradne komplexnej pomoci

Obrátiť sa možno aj na Poradne komplexnej pomoci, ktoré sú tiež štátne a zdarma posúdia, či je pre dlžníka osobný bankrot vôbec vhodným riešením. Poradne komplexnej pomoci majú s CPP podpísanú dohodu o spolupráci a odporúčajú do nich dlžníkov, ktorí nespĺňajú podmienky osobného bankrotu, alebo ich síce formálne spĺňajú, ale nie je to pre nich vhodné riešenie.

Poradne komplexnej pomoci sa dôsledne zaoberajú dlhmi klientov, zohľadňujú všetky dôležité skutočnosti prípadu a posudzujú ich vo vzájomnej súvislosti tak, aby odporučili osobný bankrot len tomu, pre koho je naozaj vhodným riešením.

tags: #oddlzenie #dochodkovy #vek