Odvody samostatne zárobkovo činných osôb (SZČO) do Sociálnej poisťovne a zdravotnej poisťovne (resp. preddavky na poistenie) závisia od viacerých faktorov. Od 1. januára 2026 dochádza k významným zmenám v oblasti odvodov živnostníkov. Tretí konsolidačný balík opatrení výrazne skrátil tzv. odvodové prázdniny začínajúcich živnostníkov a naopak zvýšil sadzby zdravotného poistenia a tiež aj minimálnu výšku odvodov do Sociálnej poisťovne. Zmeny sa dotknú aj minimálneho a maximálneho vymeriavacieho základu.

Zmeny v sociálnych odvodoch pre SZČO od roku 2026

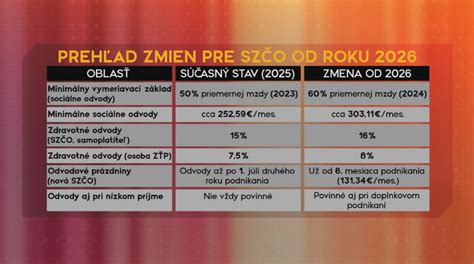

V roku 2026 dochádza k významným zmenám v oblasti platenia sociálnych odvodov. Predovšetkým sa zavádzajú minimálne sociálne odvody pre nízkopríjmových živnostníkov, ktorí podľa starých pravidiel neplatili žiadne sociálne odvody. Došlo tiež k nárastu minimálneho vymeriavacieho základu pre výpočet výšky sociálnych odvodov. Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre SZČO. Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká, 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí. Minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne je pre rok 2026 vo výške 914,40 Eur. Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €. Maximálny vymeriavací základ pre platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, t. j. 11 × 1 524 € = 16 764 €. Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Skrátené odvodové prázdniny

Novou právnou úpravou boli značne skrátené odvodové prázdniny novozaloženým živnostníkom. Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026. Pre porovnanie, podľa pravidiel platných v roku 2025, mal novozaložený živnostník odvodové prázdniny až do 1.7., resp. 1.10. (pri predĺžení lehoty na podanie daňového priznania) nasledujúceho kalendárneho roka po vzniku živnosti.

Dočasné prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1. januára 2026 do 30. júna 2026 sa aplikuje pre dve kategórie živnostníkov. Platí to pre tých živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu (tzv. nízkopríjmoví živnostníci) a pre nových živnostníkov, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025. Za živnostníka s nízkymi príjmami je považovaný taký živnostník, ktorý dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) menej ako 8 580 eur a za rok 2025 menej ako 9 144 eur.

Príklad výpočtu sociálnych odvodov pre SZČO

Živnostenské oprávnenie vzniklo 15. januára 2026. Takémuto živnostníkovi vznikne počas aktívnej živnosti povinnosť platiť sociálne odvody od 1. júla 2026 vo výške 131,34 € mesačne a to bez ohľadu na výšku dosahovaných príjmov alebo či vykonáva, alebo nevykonáva činnosť. Živnostník Martin dosiahol v roku 2025 celkom príjem z podnikania vo výške 10.000 eur. V roku 2025 preukázateľne zaplatil aj odvody do zdravotnej poisťovne a Sociálnej poisťovne vo výške 880 eur. V daňovom priznaní k dani z príjmu za rok 2025 a podanom do 31. marca 2026 vykázal základ dane vo výške 3000 eur.

Keďže Martin dosiahol v roku 2025 príjem z podnikania viac ako je hranica pre platenie nových znížených sociálnych odvodov (hranica príjmu 9144 eur v roku 2025), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1. júla 2026 vo výške 33,15% z jeho vymeriavacieho základu. Keďže mesačný vymeriavací základ živnostníka Martina je nižší ako je minimálny vymeriavací základ pre rok 2026 (914,40 eur), vznikne Martinovi povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Odvody do sociálnej poisťovne na začiatku podnikania (platí od 1.1.2026)

Odvody SZČO do zdravotnej poisťovne v roku 2026

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní. Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. januára 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €. Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení. Sadzba poistného do zdravotnej poisťovne pre SZČO je 14 % z vymeriavacieho základu. V prípade osoby so zdravotným postihnutím je sadzba poistného vo výške 7 % z vymeriavacieho základu. Od 1.1.2026 došlo k zvýšeniu sadzby zdravotných odvodov živnostníkov z 15% na 16% z vymeriavacieho základu (v prípade osôb so zdravotným postihnutím 8 % z vymeriavacieho základu).

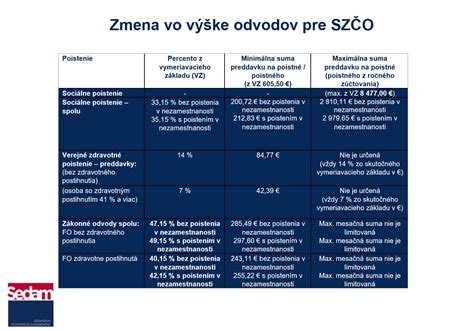

Minimálne a maximálne odvody SZČO v rokoch 2025 a 2026

Pozrite si súhrnnú tabuľku, ktorá prehľadne zobrazuje minimálne a maximálne odvody pre SZČO v rokoch 2025 a 2026.

| Poistenie SZČO | Sadzba poistného | Minimálny VZ v € (2025) | Suma poistného v € (2025) | Maximálny VZ v € (2025) | Suma poistného v € (2025) | Minimálny VZ v € (2026) | Suma poistného v € (2026) | Maximálny VZ v € (2026) | Suma poistného v € (2026) |

|---|---|---|---|---|---|---|---|---|---|

| Sociálne poistenie | |||||||||

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 15 730,00 | 692,12 | 914,40 | 40,22 | 16 764,00 | 737,62 |

| Dôchodkové poistenie - Starobné | 18,00 % | 715,00 | 128,70 | 15 730,00 | 2 831,40 | 914,40 | 164,59 | 16 764,00 | 3 017,52 |

| Dôchodkové poistenie - Invalidné | 6,00 % | 715,00 | 42,90 | 15 730,00 | 943,80 | 914,40 | 54,86 | 16 764,00 | 1 005,84 |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 15 730,00 | 747,17 | 914,40 | 43,38 | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 5 214,49 | - | 303,11 | - | 5 557,27 |

| Zdravotné poistenie | |||||||||

| Zdravotné poistenie (bežná osoba) | 15,00 % (2025), 16,00 % (2026) | 715,00 | 107,25 | Nie je určený | Nie je určený | 762,00 | 121,92 | Nie je určený | Nie je určený |

| Zdravotné poistenie (osoba so ZP) | 7,50 % (2025), 8,00 % (2026) | 715,00 | 53,62 | Nie je určený | Nie je určený | 762,00 | 60,96 | Nie je určený | Nie je určený |