Mladí ľudia často stoja pred dôležitými životnými rozhodnutiami, ako je napríklad založenie rodiny a zabezpečenie si bývania. Štát sa snaží túto situáciu uľahčiť rôznymi formami podpory, medzi ktoré patrí aj štátny príspevok pre mladých pri získavaní úverov. Prima banka, podobne ako aj iné banky na Slovensku, ponúka produkty, ktoré sú s týmto príspevkom spojené. Je však dôležité poznať podmienky a špecifiká týchto ponúk.

Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. Patria sem:

- Hypotekárne úvery pre mladých poberateľov do 35 rokov.

- Mladomanželské úvery pre mladomanželov do 35 rokov.

- Stavebné sporenie.

Hypotekárny úver pre mladých: Podmienky a zmeny

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky (v minulosti podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky).

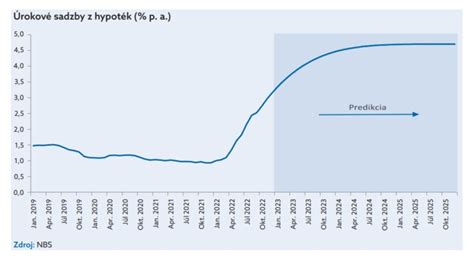

Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. Hypotéky pre mladých sa poskytujú od roku 2007. Štát za klienta uhrádza dve percentá a banka znižuje úrokovú sadzbu o ďalšie jedno percento. Úrok je znížený počas prvých piatich rokov splácania. Aktuálna dotácia od štátu sú 3%, z toho 2% dáva štát a 1% poskytuje banka.

Kľúčové podmienky pre získanie hypotéky pre mladých:

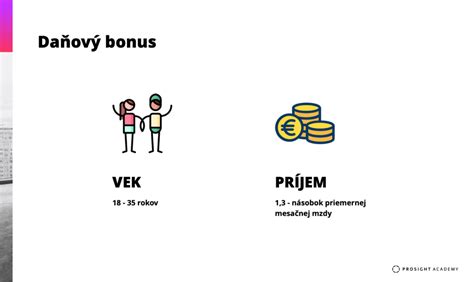

- Vek: Od 18 do 35 rokov (vrátane). Túto podmienku musia spĺňať obaja spolužiadatelia, ak žiada o úver pár. Rozhodujúci je dátum podania žiadosti.

- Príjem: Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok. Hranica priemerného príjmu sa mení každý štvrťrok a odvíja sa od priemernej hrubej mzdy v národnom hospodárstve. Priemerný hrubý príjem žiadateľa za predchádzajúci kalendárny rok nesmie prekročiť 1,3 násobok priemernej mesačnej hrubej mzdy za daný kvartál. Od októbra do decembra tohto roku je to suma 1227,20 eur. Pri spolužiadateľoch sa suma zdvojnásobuje.

- Maximálna výška hypotéky: Maximálna požadovaná suma, na ktorú sa vzťahuje štátny príspevok je 50 000 eur a zároveň nesmie prekročiť 70% hodnoty zakladanej nehnuteľnosti. Žiadatelia si však môžu vziať aj vyšší úver, ale dotácia od štátu sa bude vzťahovať len na maximálnu hranicu. Sumu nad touto hranicou si banka úročí už štandardne.

- Splatnosť a účel: Maximálna doba splatnosti je 30 rokov, pričom minimálna hranica sú 4 roky. Účel hypotéky pre mladých má tiež svoje podmienky. Vo všeobecnosti sa udáva kúpa, výstavba alebo rekonštrukcia nehnuteľnosti, ktorá je určená len na bývanie. Štátny príspevok sa nevzťahuje na nadobudnutie výhradne pozemku. Hypotéku pre mladých nie je možné použiť ani na vyplatenie iného úveru.

Zmeny v štátnej podpore: Daňový bonus

Ministerstvo financií plánovalo zmeny vo forme udeľovania štátnych príspevkov od 1. januára 2018. Cieľom bolo zjednodušiť proces a znížiť administratívu. Namiesto priamych štátnych príspevkov sa zaviedla forma daňového bonusu.

Pre zmluvy uzavreté do 31. decembra 2023 platí, že daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Pre zmluvy uzavreté od 1. januára 2024 platia nasledovné zmeny:

- Príjem poberateľa: Musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

- Výška daňového bonusu: Je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Podmienka nehnuteľnosti: Táto nehnuteľnosť sa nesmie prenajímať.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Príklad výpočtu daňového bonusu

Stanovi a jeho manželke (obaja 21r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je pod 2,6-násobkom priemernej mzdy. Manželka je spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur (maximálna suma, na ktorú sa vzťahuje bonus) je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (maximálne 400 eur).

Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Zánik nároku na štátny príspevok

Nárok na štátny príspevok môže zaniknúť z viacerých dôvodov:

- Predčasné splatenie hypotéky: Ak do 4 rokov predčasne splatíte hypotéku, nárok zaniká a poskytnutú štátnu dotáciu musíte vrátiť.

- Nesplnenie účelu a nepravdivé informácie: Dôležité je dbať na splnenie účelu a predloženie pravdivých a presných informácií. Týka sa to hlavne uvedeného veku a príjmu. Ak je zistené nepravdivé alebo nepresné predloženie týchto informácií, je to tiež dôvod na zánik nároku a poskytnuté úľavy z úrokov je povinné vrátiť.

- Prevod hypotekárneho úveru: Prevedenie hypotekárneho úveru na inú osobu je tiež častou príčinou vracania dotácie. Výnimkou je prevedenie záväzku na blízku osobu, pričom táto musí v čase prevedenia spĺňať podmienky získania štátneho príspevku.

Mladomanželský úver: Podmienky a výhody

Ak ste mladý pár do 35 rokov, spĺňate príjmové kritériá a vaše manželstvo trvá menej ako dva roky, môžete mať nárok na mladomanželský úver so zníženou úrokovou sadzbou. Táto pôžička je štandardný spotrebný úver, čo znamená, že peniaze môžete použiť na čokoľvek bez nutnosti dokladovať účel.

Mladomanželské pôžičky začali niektoré banky ponúkať v polovici júna 2010. Štandardná úroková sadzba je znížená o príspevok štátu vo výške 3 % a o príspevok banky vo výške 1,5 %. Úrokové zvýhodnenie v porovnaní s bežným spotrebným úverom je až o 4,5 %.

Kľúčové podmienky pre získanie mladomanželského úveru:

- Dĺžka trvania manželstva: Manželstvo nesmie trvať dlhšie ako dva roky ku dňu podania žiadosti.

- Vek manželov: Obaja manželia musia byť mladší ako 35 rokov. Ak má čo i len jeden z manželov 36 a viac rokov, nárok na úver zaniká.

- Príjem: Súčet príjmov oboch manželov za predchádzajúci kalendárny rok nemôže presiahnuť 2,6-násobok priemernej mzdy v predposlednom ukončenom kalendárnom štvrťroku pred podaním žiadosti. Napríklad, do konca roka platila hranica 2126,8 eur. Je jedno, akým dielom k tomuto príjmu prispieva každý z manželov. Aj v prípade, že jeden z manželov nemal žiadny príjem (napríklad žena na rodičovskej dovolenke), druhý manžel mohol zarábať až do výšky tejto maximálnej hranice.

- Maximálna výška úveru: 10 000 eur. Úrokové zvýhodnenie sa zvyčajne vzťahuje len na úver do tejto výšky.

- Počet úverov: Mladomanželia môžu získať len jeden zvýhodnený úver. Ak by mali viacero zmlúv, štátny príspevok sa poskytne len na jednu z nich. V prípade porušenia tejto podmienky strácajú nárok na príspevok na všetky zmluvy.

Banky poskytujúce mladomanželské úvery:

- VÚB

- UniCredit Bank

- Prima Banka

- ČSOB

Stavebné sporenie so štátnou prémiou

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Podmienky získania štátnej prémie:

- Príjem: Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

- Vklad: Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka.

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Maximálna výška štátnej prémie pri stavebnom sporení ostane aj v roku 2016 zachovaná na úrovni 66,39 eura. Avšak na jej získanie budú musieť Slováci nasporiť vyšší ročný vklad, a to 1 327,80 eura. V tomto roku je to 1 207,09 eura. Kým v minulosti výšku štátnej prémie upravoval každoročne zákon o štátnom rozpočte, od januára 2005 sa počíta už podľa vzorca, ktorý zohľadňuje predovšetkým výšku úrokových sadzieb štátnych dlhopisov.

Ešte pred niekoľkými rokmi sa zákon o stavebnom sporení neustále menil, menila sa aj výška štátnej prémie. Podľa stavebných sporiteľní tieto zmeny klientov zneisťovali. Pôvodná výška štátnej prémie 199,2 eura bola zachovaná do roku 2000, odvtedy sa každým rokom znižovala a menil sa aj vymeriavací základ.

Obchodné podmienky Prima banky

Prima banka pravidelne aktualizuje svoje obchodné podmienky pre rôzne produkty a služby. Je dôležité sa s nimi oboznámiť predtým, ako si požiadate o akýkoľvek finančný produkt.

Príklady obchodných podmienok:

- Obchodné podmienky pre poskytovanie služieb spojených s distribúciou podnikových dlhopisov - Prima banka Slovensko, a.s. (zverejnené 15. 8. 2023 | účinné od 1. 9.)

- Obchodné podmienky pre úvery občanom (zverejnené 30. 8. 2024 | účinné od 1. 11. a zverejnené 1. 6. 2023 | účinné od 1. 9.)

- Obchodné podmienky pre úvery právnickým osobám a fyzickým osobám podnikateľom, samosprávam a vlastníkom bytov a nebytových priestorov - Prima banka Slovensko, a.s. (zverejnené 30. 8. 2024 | účinné od 1. 11. a zverejnené 15. 6. 2023 | účinné od 15. 9.)

- Podmienky vydania debetnej platobnej karty (zverejnené 5. 9. 2025 | účinné od 5. 11.)

- Obchodné podmienky pre financovanie projektov v oblasti obnoviteľných zdrojov energie (zverejnené 14. 7. 2017 | účinné od 1. 8.)

- Obchodné podmienky Prima banka Slovensko, a.s. k službe Google Pay (zverejnené 22. 4. 2020 | účinné od 23. 4.)

- Obchodné podmienky Prima banka Slovensko, a.s. k službe Apple Pay (zverejnené 1. 10. 2019 | účinné od 1. 10.)

- Obchodné podmienky Prima banka Slovensko, a.s. pre využívanie služieb peňaženiek tretích strán (zverejnené 30. 8. 2024 | účinné od 1. 11.)