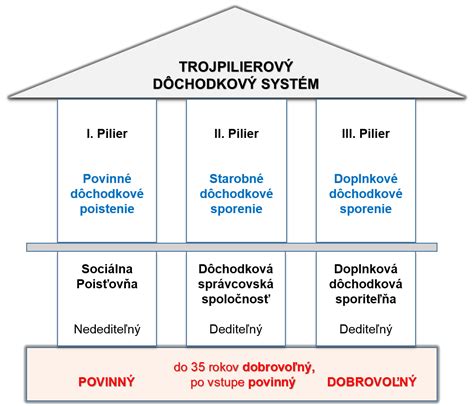

Druhý pilier, známy ako starobné dôchodkové sporenie, predstavuje kľúčovú súčasť dôchodkového systému na Slovensku. Spolu s prvým pilierom zo Sociálnej poisťovne tvorí základný systém dôchodkového zabezpečenia. Umožňuje občanom prispievať si na svoje budúce dôchodkové úspory a zabezpečiť si tak finančnú stabilitu v dôchodkovom veku. Hlavnou výhodou II. piliera je, že časť povinných odvodov sa stáva osobným vlastníctvom sporiteľa, pričom neplatí ani o cent navyše. Tieto odvody sa presmerujú zo Sociálnej poisťovne na osobný dôchodkový účet (ODÚ) v dôchodkovej správcovskej spoločnosti (DSS).

Čo je II. pilier a ako funguje?

Starobné dôchodkové sporenie, teda II. pilier, je kapitalizačný systém, kde sa vaše odvody na dôchodkové poistenie rozdelia medzi Sociálnu poisťovňu (SP) a vami vybranú DSS. Peniaze, ktoré si sporíte, sú pripisované do dôchodkových fondov, ktoré DSS spravuje s cieľom dosiahnutia ich maximálneho zhodnotenia. Klienti si môžu vybrať z piatich DSS pôsobiacich na Slovensku, pričom NN DSS je dlhodobo jednou z najpreferovanejších spoločností.

Výhody a zodpovednosť NN DSS

NN dôchodková správcovská spoločnosť, a.s. (NN DSS) je súčasťou medzinárodnej finančnej skupiny NN Group, ktorá má korene v Holandsku a pôsobí v 11 krajinách sveta už vyše 175 rokov. NN DSS ponúka možnosť sporiť si na dôchodok od roku 2005 a je lídrom v starostlivosti o dôchodky, známa svojimi kvalitnými službami a prínosom spoločnosti.

NN DSS spravuje k septembru 2024 úspory viac ako 500-tisíc sporiteľov v hodnote presahujúcej 3,8 miliardy eur. Tento záväzok si spoločnosť plne uvedomuje a prijíma zodpovednosť za budúcnosť obrovského množstva dôchodcov. Najviac sporiteľov NN DSS je vo veku od 30 do 39 rokov, čo predstavuje takmer 30 % z celkového počtu.

Všeobecne platí, že čím skôr sa rozhodnete sporiť si na dôchodok v II. pilieri, tým dlhšie budú vaše príspevky investované v dôchodkovom fonde. Čas je pri dlhodobom investovaní rozhodujúci, hrá v prospech sporiteľa a pomáha mu dosiahnuť vyššie zhodnotenie.

Zmeny v II. pilieri a legislatívny vývoj

Systém II. piliera prešiel v priebehu rokov viacerými legislatívnymi zmenami, ktoré ovplyvnili jeho fungovanie a podmienky sporenia. Tu je prehľad niektorých z najvýznamnejších zmien:

- Zavedenie dobrovoľných príspevkov (od 1.1.2013): Popri povinných príspevkoch môžu sporitelia prispievať aj dobrovoľnými príspevkami, či už sami, alebo prostredníctvom zamestnávateľa.

- Zmena v režime uzatvárania zmluvy (od 1.9.2012): Systém sa stal opäť dobrovoľným. Zmluvu môžu uzatvoriť osoby, ktorým vzniklo prvé dôchodkové poistenie a nedovŕšili 35 rokov, alebo osoby, ktorým vzniklo prvé dôchodkové poistenie pred 1.1.2005.

- Zmeny v štruktúre dôchodkových fondov (od 1.4.2012): DSS musia spravovať minimálne dva fondy: dlhopisový garantovaný a akciový negarantovaný. Názvy fondov sú upravené tak, aby bolo zrejmé, či spoločnosť garantuje zhodnotenie.

- Zavedenie centrálneho informačného ponukového systému (od 01.01.2015): Slúži na poskytovanie komplexných informácií o predpokladaných budúcich dôchodkoch.

- Úprava anuitnej novely (účinnosť 01.01.2015): Zákon č. 183/2014 Z. z. upravil výplaty jednotlivých druhov dávok, vrátane podmienok a foriem vyplácania dôchodkov.

- Zmeny v sadzbách príspevkov:

- Zníženie sadzby z 9% na 4% z vymeriavacieho základu (1.9.2012 - 31.12.2016).

- Zvýšenie sadzby o 0,25% zo 4,50% na 4,75% (od 1.1.2018).

- Zvýšenie sadzby zo 4,75% na 5% (od 1.1.2019).

- Zvýšenie sadzby z 5% na 5,25% (od 1.1.2020).

- Príspevok do II. piliera v rokoch 2023 a 2024 zostane vo výške 5,5 % z vymeriavacieho základu. V rokoch 2025 a 2026 bude vo výške 5,75 % z vymeriavacieho základu.

- Automatický vstup do II. piliera (od 1.5.2023): Každý, komu po tomto dátume vznikne prvé dôchodkové poistenie, má 180 dní na výber DSS. Ak si DSS nevyberie, Sociálna poisťovňa mu ju pridelí. Možnosť vystúpiť do 730 dní.

- Zavedenie predvolenej investičnej stratégie (PIS): Táto stratégia kombinuje sporenie v indexovom negarantovanom a dlhopisovom garantovanom dôchodkovom fonde podľa veku sporiteľa.

Predvolená investičná stratégia (PIS) v NN DSS

Hlavným cieľom PIS je umožniť sporiteľom dosiahnuť čo najvyšší výnos so zabezpečením ochrany úspor pred výraznými trhovými výkyvmi pred odchodom do dôchodku.

V NN DSS budete mať v PIS až do ustanoveného veku (aktuálne 50 rokov) 100 % majetku v indexovom negarantovanom dôchodkovom fonde (Index Global - Indexový negarantovaný d.f.). Po dosiahnutí tohto veku vám NN DSS začne každoročne automaticky presúvať 4 % majetku do dlhopisového garantovaného dôchodkového fondu (Solid - Dlhopisový garantovaný d.f.).

Sporiteľ má právo požiadať o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde o polovicu, čím sa však vyviaže z PIS. Pre existujúcich sporiteľov, ktorí sa stali sporiteľmi NN DSS do 31.12.2022, bola informácia o PIS doručená spolu s ročným výpisom za rok 2022.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Plán zosúladenia majetku sporiteľov s PIS

NN DSS vytvorila plán zosúladenia majetku sporiteľov s PIS, najmä pre tých, ktorých majetok bol v roku 2013 presunutý do dlhopisového garantovaného dôchodkového fondu a odvtedy neurobili žiadne rozhodnutie o zmene investičnej stratégie.

Zákon umožnil DSS nastaviť tempo presunov. NN DSS zvolila postup, kde sa už v prvých 30 dňoch presunulo 170 miliónov eur z fondu Solid - Dlhopisový garantovaný d.f. do fondu Index Global - Indexový negarantovaný d.f.

Príklad postupu pre sporiteľov:

- Sporitelia narodení po roku 1969, ktorých majetok bol v roku 2013 presunutý do dlhopisového garantovaného dôchodkového fondu:

- Počas prvých 6 presunov sa presunie 30 % majetku (napríklad 6.7.2023, 13.7.2023 atď.).

- Ďalšie presuny sa vykonajú 2x mesačne počas 28 mesiacov vo výške 1,25 % dôchodkových jednotiek určených na presun.

- Sporitelia narodení od roku 1969, ktorí mali k 30.6.2023 celý alebo väčšinu majetku v dlhopisovom garantovanom dôchodkovom fonde (Solid):

- Títo sporitelia mali do 31.5.2023 možnosť požiadať NN DSS o zaradenie do PIS.

Správa a ochrana úspor v II. pilieri

Majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom depozitára (v prípade NN DSS je to Slovenská sporiteľňa, a.s.), ktorý spravuje účty jednotlivých dôchodkových fondov. Hospodárenie DSS pravidelne povinne kontroluje aj externý audítor. Prípadný bankrot DSS sa tak môže týkať len jej vlastného majetku, ale nie majetku sporiteľov.

Prestup medzi DSS a zmeny údajov

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva povinnou, tzn. nie je možné vystúpiť, okrem výnimiek definovaných zákonom.

Zmenu údajov, ako sú meno, priezvisko, adresa, občiansky preukaz alebo titul, môžete vykonať online prostredníctvom klientskeho portálu WebKlient (webklient.nn.sk) alebo písomne vyplnením formulára "Žiadosť o zmenu osobných údajov". Podobne je možné online alebo písomne meniť aj oprávnené osoby s nárokom na pozostalostný dôchodok.

V prípade zmeny zamestnávateľa nie je potrebné uzatvárať novú účastnícku zmluvu. Nový zamestnávateľ môže prispievať na "pôvodnú" zmluvu. Ak nový zamestnávateľ nemá uzatvorenú zamestnávateľskú zmluvu s NN DSS, je povinný ju uzatvoriť do 30 dní.

Typy dôchodkových fondov

NN Tatry - Sympatia, d.d.s., a.s. spravuje 4 príspevkové doplnkové dôchodkové fondy, ktoré sa líšia investičnými stratégiami. Vyplnenie investičného dotazníka pomáha klientovi vybrať si fond, ktorý najlepšie zodpovedá jeho investičnému profilu.

Aktuálne informácie o výkone fondov (za posledných 12 mesiacov k dátumu septembra 2024):

| Dôchodkový fond | Typ fondu | Výnos za posledných 12 mesiacov |

|---|---|---|

| Rešpekt - Akciový negarantovaný ESG d.f. | Negarantovaný | 25,05 % |

| Index Global - Indexový negarantovaný d.f. | Negarantovaný | 24,5 % |

| Dynamika - Akciový negarantovaný d.f. | Negarantovaný | Údaj nie je k dispozícii, ale patrí medzi najvýkonnejšie |

| Solid - Dlhopisový garantovaný d.f. | Garantovaný | Údaj nie je k dispozícii |

Upozornenie: S uzatvorením zmluvy o starobnom dôchodkovom sporení s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší výnos dôchodkového fondu v jej správe nie je zárukou budúceho výnosu dôchodkového fondu.

Výplata dôchodkov z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok, a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Formy výplaty dôchodku

Po vzniku nároku na dôchodok a požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list. V ňom sú uvedené ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť, ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne, a preto sa podmienky na výplatu môžu líšiť.

- Doživotný dôchodok: Vyplácaný v určitej mesačnej sume až do vašej smrti. Poskytuje 7-ročnú garanciu výplaty. Ak poberateľ zomrie skôr, nevyplatená suma sa vyplatí oprávnenej osobe alebo je predmetom dedenia.

- Dočasný dôchodok: Vyplácaný počas obdobia 5, 7 alebo 10 rokov. Doba poberania sa určí v zmluve o poistení dôchodku. (Už nebude v ponuke dôchodkov z II. piliera.)

- Programový výber:

- Možnosť vybrať si úspory bez akýchkoľvek obmedzení pre sporiteľov s doživotnými dôchodkami (z I. piliera, výsluhovými alebo z cudziny) vyššími ako tzv. referenčná suma.

- Jednorazovo môžu byť vyplatené prostriedky, ktoré zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou.

- Jednorazovo môžu byť vyplatené aj dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

- Programový výber a dočasný dôchodok v režime malej nasporenej sumy: Ak dostanete ponuku na niektorý z týchto dôchodkov, bude vám vyplácaný vo výške tzv. mediánu (od roku 2021 stanovený na 14,90 €) až do doby, kým sa prostriedky na vašom ODÚ neminú.

- Výnos z investovania: Nárok na výplatu má sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

Referenčná suma

Referenčnou sumou je priemerný mesačný starobný dôchodok zo Sociálnej poisťovne (I. pilier), na ktorý vznikol poistencom nárok po 31. decembri 2003. Určuje ju Sociálna poisťovňa vždy k 30. novembru kalendárneho roka a zverejní ju najneskôr do konca príslušného roka na svojom webovom sídle.