Nezdaniteľná časť základu dane (NČZD) je dôležitým nástrojom na zníženie výslednej dane z príjmov fyzických osôb. Daňovník môže využiť nezdaniteľnú časť základu dane na manželku alebo manžela, ak spĺňa určité podmienky. Manželovi vzniká nárok na uplatnenie tejto nezdaniteľnej časti, o ktorú si znižuje základ dane. Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť iba v prípade, ak manželka žije s ním v spoločnej domácnosti a spĺňa aspoň jednu z týchto podmienok:

- Starala sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti (za vyživované dieťa sa považuje nezaopatrené dieťa (podľa zákona č. 600/2003 Z. z. o prídavku na dieťa) do dovŕšenia 3, resp. 6 rokov života podľa § 3 ods. 2 zákona č. 571/2009 Z. z.).

- V príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

Ak manželka alebo manžel spĺňa uvedené podmienky len počas časti zdaňovacieho obdobia, daňovník si môže uplatniť NČZD za každý kalendárny mesiac, v ktorom boli podmienky splnené na jeho začiatku. Manžel si môže uplatniť nezdaniteľnú časť základu dane na manželku v pomernej sume za mesiace, na začiatku ktorých boli splnené podmienky.

Vlastný príjem manželky a jeho vplyv na NČZD

Do výpočtu NČZD sa zohľadňuje aj vlastný príjem manželky/manžela, pričom sa započítava takmer každý druh príjmu, vrátane tých, ktoré sú od dane oslobodené. Výška nezdaniteľnej časti na manželku závisí od vlastného príjmu manželky. Do vlastného príjmu manželky sa započítava tehotenské, materské, PN, OČR, dávky v nezamestnanosti a príjem zo zamestnania. Rodičovský príspevok sa do vlastného príjmu nezapočítava, pretože ide o štátnu sociálnu dávku. S účinnosťou od 1.7.2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka. Príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku.

Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť. Výška vlastného príjmu sa v podávanom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky.

Príklady výpočtu NČZD na manželku

- Manželka v roku 2025 nebude mať žiadny príjem a stará sa o maloleté dieťa vo veku 2 rokov. Ak manželka/manžel nemal/a žiadny príjem, výška nezdaniteľnej časti sa odvíja od maximálnej sumy stanovených zákonom. Nezdaniteľná časť na manželku za rok 2025 je 5 260,61 EUR.

- Manželka sa stará o dieťa vo veku 1 rok, v priebehu roka bude poberať materské spolu 1 224 eur a rodičovský príspevok. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 a sumou materského vo výške 1 224 €, ktoré sa považuje za vlastný príjem manželky.

- Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur a materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

- Manželka v roku 2025 poberá iba peňažný príspevok na opatrovanie. Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Príspevok na opatrovanie je príjem, ktorý sa do vlastného príjmu manželky započíta za zdaňovacie obdobie, v ktorom bol vyplatený.

- Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025 (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala. Za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, poistné bolo výške 450 eur. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov. Jej vlastným príjmom je príjem zo závislej činnosti znížený o poistné (3 200 - 450 = 2 750).

Vyhlásenie nezdaniteľné časti základu dane a bonus

Kedy si daňovník môže uplatniť NČZD

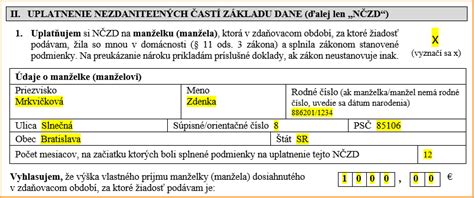

Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť až po uplynutí zdaňovacieho obdobia, t. j. ak je už známa výška dosiahnutých príjmov obidvoch z manželov a tiež splnenie ostatných podmienok na uplatnenie tejto odpočítateľnej položky základu dane. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Nezdaniteľnú časť základu dane nie je možné uplatniť na pasívne príjmy, medzi ktoré patria napríklad príjmy z prenájmu nehnuteľností, z predaja nehnuteľností alebo z výhier.

Zamestnanec si môže uplatňovať NČZD mesačne prostredníctvom zamestnávateľa po podpísaní vyhlásenia. Ak si zamestnanec uplatňuje NČZD na manželku u zamestnávateľa, na účely uplatnenia tejto nezdaniteľnej časti základu dane na manželku u manžela je potrebné doložiť doklad o zaradení do evidencie. Nezdaniteľná časť základu dane na daňovníka sa uplatňuje priamo na vlastné príjmy daňovníka.

Špecifické prípady a zmeny

V máji 2025 (3.5.2025) sa daňovníkovi narodilo dieťa, manželka daňovníka bude mať príjem zo zamestnania a materské spolu vo výške 2 200 eur. Aj v tomto prípade sa materské započítava do vlastného príjmu manželky.

Manželka daňovníka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím, za čo jej úrad práce, sociálnych vecí a rodiny rozhodnutím prizná nárok na peňažný príspevok na opatrovanie. Peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026. Nárok na peňažný príspevok na opatrovanie a nárok na jeho výplatu vzniká právoplatným rozhodnutím úradu práce, sociálnych vecí a rodiny o jeho priznaní. Peňažný príspevok na opatrovanie sa vždy vypláca mesačne pozadu. V súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD.

Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok za rok 2025 v úhrnnej sume 3 962,70 eur. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce).

tags: #nezdanitelna #cast #na #manzelku #a #rodicovsky