Nezdaniteľné časti základu dane predstavujú formu zliav, ktoré znižujú základ dane a vo výsledku aj samotnú daň. Inak povedané, ide o čiastky, ktoré nepodliehajú dani z príjmu. Tieto nezdaniteľné časti základu dane upravuje Zákon o dani z príjmov v znení neskorších predpisov č. 595/2003 Z.z. V daňovom priznaní za rok 2024 si môžete uplatniť tri druhy odpočtov, ktoré vám znížia daň.

Druhy nezdaniteľných častí základu dane

V súčasnosti rozlišujeme tri druhy nezdaniteľných častí základu dane, ktoré si daňovník môže uplatniť:

- Nezdaniteľná časť základu dane na daňovníka

- Nezdaniteľná časť základu dane na manžela/manželku

- Príspevky na doplnkové dôchodkové sporenie (III. pilier)

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľnú časť základu dane si môže uplatniť každá fyzická osoba, okrem určitých výnimiek. Čiastka nezdaniteľnej časti základu dane sa zvyšuje každý rok súbežne so zmenou životného minima. Pre rok 2024 je jej výška 5 646,48 € ročne (470,54 € mesačne). Táto čiastka je platná od 1. 1. 2024 do 31. 12. 2024 a uplatňuje sa v daňovom priznaní podanom v roku 2025 alebo v ročnom zúčtovaní.

Kto si nemôže uplatniť nezdaniteľnú časť na daňovníka?

Daňové zvýhodnenie vo forme nezdaniteľnej časti základu dane na daňovníka si nemôžu uplatniť určité skupiny osôb. Ide napríklad o daňovníkov, ktorým bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia alebo v predchádzajúcich zdaňovacích obdobiach. Medzi ďalšie skupiny osôb, na ktoré sa nevzťahuje možnosť uplatnenia odpočtu, patria daňovníci, ktorí začiatkom zdaňovacieho roka poberajú:

- starobný dôchodok,

- vyrovnávací príplatok,

- predčasný starobný dôchodok,

- zahraničný dôchodok,

- výsluhový dôchodok,

- podobný dôchodok zo zahraničia.

Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka podľa § 11 ods. 6 Zákona o dani z príjmov nemá daňovník, ktorý bol na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, predčasného starobného dôchodku zo sociálneho poistenia (I. pilier), starobného dôchodkového sporenia (II. pilier), vyrovnávacieho príplatku, dôchodku zo zahraničného povinného poistenia rovnakého druhu ako v SR, výsluhového dôchodku alebo podobného dôchodku zo zahraničia a ak suma tohto dôchodku prevyšuje sumu nezdaniteľnej časti základu dane na daňovníka.

Ak teda daňovník je poberateľom dôchodku už k 1.1.2025, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka. Nezdaniteľná časť základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou 5 753,79 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku.

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1.2015 alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za rok 2015 (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona o dani z príjmov podať dodatočné daňové priznanie.

Pani Elena dosiahla dôchodkový vek 4. decembra 2014. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2015, nemala by nárok na nezdaniteľnú časť základu dane na daňovníka. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2015. Vďaka tomu mala nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka za rok 2015.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Ak požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. sa invalidný dôchodok po dosiahnutí dôchodkového veku považuje za starobný dôchodok, ak je tento dôchodok vyšší ako vypočítaný starobný dôchodok.

Spôsob uplatnenia a krátenie nezdaniteľnej časti na daňovníka

Nezdaniteľnú časť základu dane je možné uplatniť:

- mesačne - prostredníctvom tlačiva „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”, ktoré daňovník podpíše u zamestnávateľa,

- ročne - prostredníctvom ročného zúčtovania alebo daňového priznania.

Odpočet na daňovníka si môžete uplatniť len pri základe dane do 24 952,06 €. Pri vyššom základe sa čiastka kráti.

V roku 2026 sa podmienky pre uplatnenie nezdaniteľnej časti základu dane na daňovníka riadia výškou jeho základu dane po odpočítaní sociálnych a zdravotných odvodov. Pre daňovníkov s vyšším základom dane sa NČZD postupne znižuje.

Vysvetlenie nového daňového odpočtu pre seniorov vo výške 6 000 USD

Prehľad nezdaniteľnej časti základu dane na daňovníka pre roky 2025 a 2026

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

Nezdaniteľná časť základu dane - porovnanie 2025 a 2026

| Parameter | 2025 | 2026 |

|---|---|---|

| Suma za rok | 5 753,79 € | 5 966,73 € |

| Suma za mesiac | 479,48 € | 497,23 € |

Podmienky na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka, podľa nasledovného mechanizmu:

- Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima.

- Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| základ dane nižší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 5 753,79 € ročne/479,48 € mesačne |

| základ dane vyšší alebo rovný ako 92,8 - násobok sumy životného minima (25 426,27 €) | 12 110,36 € - 1/4 základu dane daňovníka |

| základ dane vyšší alebo ako 176,8 - násobok sumy životného minima (48 441,43 €) | 0,00 € |

Podmienky na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2026

Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €.

Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti podľa nasledovného vzorca:

- Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima.

- Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

| Základ dane daňovníka | Nezdaniteľná časť základu dane na daňovníka |

|---|---|

| základ dane nižší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 5 966,73 € ročne/497,23 € mesačne |

| základ dane vyšší alebo rovný ako 91,8 - násobok sumy životného minima (26 083,13 €) | 14 661,11 € - 1/3 základu dane daňovníka |

| základ dane vyšší alebo ako 154,8 - násobok sumy životného minima (43 983,32 €) | 0,00 € |

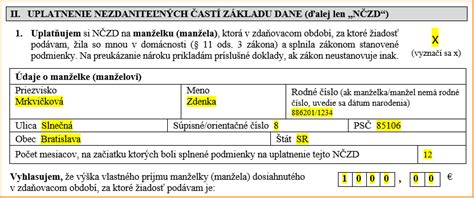

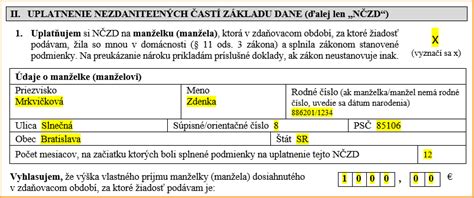

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľná časť základu dane na manžela/manželku je ďalšou formou daňového zvýhodnenia. Je možné uplatniť ju za podmienok, ak manžel/manželka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- staral/a sa o vyživované maloleté dieťa (ktoré žije s daňovníkom v spoločnej domácnosti) do 3 alebo 6 rokov (ak má dieťa dlhodobo nepriaznivý zdravotný stav),

- poberal/a finančný príspevok na opatrovanie,

- bol/a vedený/á na úrade práce, sociálnych vecí a rodiny ako uchádzač o zamestnanie,

- považuje sa za občana so zdravotným postihnutím,

- považuje sa za občana s ťažkým zdravotným postihnutím.

Maximálna výška daňového odpočtu na manžela/manželku je pre rok 2024 5 162,50 € ročne. Čiastka je platná od 1. 1. 2024 do 31. 12. 2024. Uplatňuje sa v daňovom priznaní podanom v roku 2025 alebo prostredníctvom ročného zúčtovania. Konečná výška odpočtu závisí od výšky príjmu manžela/manželky a od počtu mesiacov, v ktorých manžel/manželka dosiahol/la tento príjem.

Vlastný príjem manžela/manželky

Pri výpočte nezdaniteľnej časti základu dane na manžela/-ku vstupuje aj jeho/jej vlastný príjem. Ak manžel/-ka dosiahne vlastný príjem, nezdaniteľná časť sa znižuje o túto sumu. V prípade, že jeho/jej vlastný príjem presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká.

Za vlastný príjem manžela/manželky sa považuje:

- príjem zo zamestnania (znížený o poistné),

- podpora v nezamestnanosti,

- starobný a predčasný starobný dôchodok,

- výsluhový, invalidný a vdovský dôchodok,

- materské,

- nemocenské a úrazové dávky,

- dávky z garančného poistenia,

- peňažný príspevok na opatrovanie,

- sociálne dávky,

- dávky a príspevky v hmotnej núdzi,

- úroky z vkladov,

- výhry,

- príjmy z podnikania neznížené o výdavky,

- príjem z prenájmu.

Za vlastný príjem manžela/manželky sa nepovažuje:

- zamestnanecká prémia,

- daňový bonus,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napríklad rodičovský príspevok),

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

Ak daňovník dosiahne základ dane nižší ako 176,8-násobok platného životného minima, teda 48 441,43 €, pri výpočte nezdaniteľnej časti na manželku/manžela postupujeme nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 19,2-násobok životného minima, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 € (176,8-násobok životného minima), nezdaniteľná časť na manželku/manžela sa vypočíta nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky/manžela. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manžela/-ku |

|---|---|---|

| rovnajúci sa alebo nižší ako 48 441,43 € | 0,00 € | 5 260,61 € |

| nižší ako 5 260,61 € | 5 260,61 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 260,61 € | 0,00 € | |

| vyšší ako 48 441,43 € | 0,00 € | 17 346,17 € - 1/4 základu dane |

| vyšší ako 0,00 € | 17 346,17 € - (1/4 základu dane - vlastný príjem manžela/manželky) |

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| vyšší alebo rovný 5 455,30 € | 0,00 € | |

| vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane - vlastný príjem manžela/manželky) |

Príspevky na doplnkové dôchodkové sporenie (III. pilier)

Daňové zvýhodnenie vo forme príspevkov na doplnkové dôchodkové sporenie (DDS) je možné uplatniť v maximálnej ročnej čiastke 180 €, a to za týchto podmienok:

- príspevky na DDS zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013,

- príspevky na DDS zaplatil daňovník na základe zmeny účastníckej zmluvy uzatvorenej po 31. decembri 2013 a jej súčasťou je zrušenie dávkového plánu,

- daňovník nemá uzatvorenú ďalšiu účastnícku zmluvu uzatvorenú po 31. decembri 2013.

Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je možné uplatniť v ročnom zúčtovaní alebo v daňovom priznaní.

Prehľad výšky daňových zvýhodnení v daňovom priznaní za rok 2024

V daňovom priznaní podanom v roku 2025 si môžete uplatniť tieto čiastky daňových odpočtov:

| Druh odpočtu | Maximálna ročná výška zľavy |

|---|---|

| Nezdaniteľná časť základu dane na daňovníka | 5 646,48 € |

| Nezdaniteľná časť základu dane na manžela/manželku | 5 162,50 € |

| Príspevky na doplnkové dôchodkové sporenie (III. pilier) | 180 € |