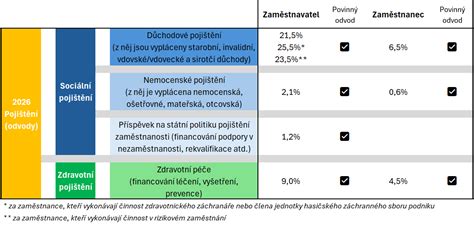

Keď ochorie zamestnanec a dlhšiu dobu nemôže chodiť do práce, stále má istotu aspoň nejakého príjmu - dostáva nemocenskú. A to vďaka tomu, že za neho zamestnávateľ pravidelne odvádza nemocenské poistenie.

Kto je zamestnanec na účely nemocenského poistenia?

Zamestnanec na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti je, ak tento zákon neustanovuje inak, fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na pravidelný mesačný príjem.

Medzi týchto zamestnancov patria aj:

- Fyzické osoby v právnom vzťahu, ktorý im zakladá právo na nepravidelný príjem.

- Fyzické osoby v právnom vzťahu na základe dohody o brigádnickej práci študentov, ktorý im zakladá právo na pravidelný mesačný príjem.

- Fyzické osoby v právnom vzťahu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, ktorý im zakladá právo na pravidelný mesačný príjem.

- Fyzické osoby v právnom vzťahu na základe dohody o zaradení do operačných záloh, dohody o zaradení do pohotovostných záloh a dohody o zaradení na výcvik branných záloh podľa osobitného predpisu, ktorý im zakladá právo na príjem.

Zamestnanec na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti je aj fyzická osoba v právnom vzťahu na základe dohody o pracovnej činnosti na výkon sezónnej práce, ktorý jej zakladá právo na príjem.

Nemocenské poistenie pre dohodárov

Sociálna poisťovňa informovala, že tzv. dohodárom, teda tým pracujúcim, ktorí pracujú na základe dohody o pracovnej činnosti a dohody o vykonaní práce s pravidelným mesačným príjmom, vznikne v prípade dočasnej pracovnej neschopnosti nárok na nemocenské. Poberatelia taxatívne vymenovaných dôchodkových dávok sú oslobodení od platenia poistného na nemocenské poistenie a na poistenie v nezamestnanosti.

Zánik poistenia u dohodárov - dôchodcov

Pri zániku poistenia zamestnávateľ odhlasovaciu povinnosť za dôchodcu (dohodára) v Sociálnej poisťovni neplní. Za obdobie odo dňa priznania týchto dôchodkových dávok zamestnávateľ zo zákona neplatí a neodvádza za tohto zamestnanca poistné na nemocenské poistenie a poistné na poistenie v nezamestnanosti, a to bez ohľadu na to, či je príjem vyplácaný pravidelne alebo nepravidelne.

Nemocenské poistenie pre samostatne zárobkovo činné osoby (SZČO)

Podnikatelia povinnosť platiť nemocenské poistenie nemajú, resp. im táto povinnosť vzniká až od dosiahnutia určitej hranice príjmu, prihlásiť sa k nemu ale môžu dobrovoľne. Zabezpečia si tak príspevok od štátu v prípade, keď kvôli chorobe či úrazu prídu na týždne aj mesiace o príjmy.

Nemocenské poistenie je súčasťou sociálneho poistenia a nie je možné ho platiť samostatne. Na rozdiel od zdravotného poistenia, na ktoré ako SZČO povinne prispievate, je sociálne poistenie povinné až od presiahnutia určitej hranice príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Je ňou 6-násobok priemernej mesačnej mzdy v hospodárstve Slovenskej republiky za kalendárny rok, ktorý dva roky predchádza príslušnému kalendárnemu roku.

Keďže v roku 2021 bola priemerná mesačná mzda na Slovensku 1 211 eur, tak v roku 2023 vzniká povinné sociálne poistenie tým SZČO, ktoré za rok 2022 dosiahli príjmy vyššie ako 7 266 eur. Nemocenské poistenie ako súčasť sociálneho poistenia tak do určitej hranice príjmov nie je povinné.

Dobrovoľné nemocenské poistenie pre SZČO

Môžete si ho však platiť dobrovoľne spolu s dobrovoľným dôchodkovým poistením (byť len dobrovoľne nemocensky poistený nie je možné) a mať tak istotu dávok z nemocenského poistenia. Medzi ne patria: nemocenské, ošetrovné, tehotenské, materské.

Ak sa rozhodnete dobrovoľné nemocenské poistenie platiť, potom čím skôr začnete, tým lepšie. Aby ste získali nárok na výplatu nemocenského, ošetrovného, tehotenského a materského, musíte v posledných dvoch rokoch pred vznikom nároku byť nemocensky poistený najmenej 270 dní (počítajú sa sem aj dni, keď ste boli poistený ako zamestnanec a podobne).

Na rozdiel od toho, ak platíte sociálne poistenie povinne, tak nárok na nemocenské a ošetrovné vám vzniká ihneď, ale nárok na tehotenské a materské vám vzniká tiež len vtedy, ak ste boli v posledných dvoch rokoch pred vznikom nároku nemocensky poistený najmenej 270 dní.

Ako sa prihlásiť na dobrovoľné nemocenské poistenie

Stačí vyplniť online formulár alebo tlačivo s názvom Registračný list fyzickej osoby (RLFO), priložiť k nemu aj vyhlásenie dobrovoľne poistenej osoby a doručiť ho na pobočku Sociálnej poisťovne v mieste bydliska, buď osobne, poštou alebo elektronicky prostredníctvom portálu www.slovensko.sk.

Výpočet výšky mesačného poistného pre SZČO

Výšku dobrovoľného nemocenského a dôchodkového poistenia si Peter určí sám - sám si určuje vymeriavací základ, z ktorého sa mu poistenie počíta. Musí však pri tom rešpektovať minimálny a maximálny vymeriavací základ platný v danom roku.

V roku 2023 je minimálny mesačný vymeriavací základ 605,50 eura a maximálny mesačný vymeriavací základ 8 477 eur.

Minimálna výška poistného v roku 2023 je 200,72 eura mesačne a táto suma sa počíta ako 4,40 % nemocenské poistenie, 18 % starobné dôchodkové poistenie, 6 % invalidné dôchodkové poistenie a 4,75 % poistenie do rezervného fondu solidarity z minimálneho vymeriavacieho základu.

Výpočet vymeriavacieho základu pri povinnom sociálnom poistení

Ak by SZČO dosiahla za rok 2022 príjmy vyššie ako 7 266 eur, vzniklo by jej v roku 2023 povinné sociálne poistenie a jej vymeriavací základ by mohol byť iný - musel by sa vypočítať. Naďalej by však bol v medziach minimálneho a maximálneho vymeriavacieho základu.

Ako si vymeriavací základ v prípade vzniku povinného sociálneho poistenia môžete vypočítať? Ide o základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti uvedený v daňovom priznaní, ku ktorému pripočítate zaplatené povinné zdravotné poistenie a povinné sociálne poistenie a potom výsledok vydelíte koeficientom 1,486. Napokon tento výsledok ešte vydelíte 12, aby ste dostali mesačný vymeriavací základ. Z neho potom 4,40 % + 18 % + 6 % + 4,75 % tvorí suma, ktorú budete odvádzať na povinné sociálne poistenie.

Nemocenské dávky v prípade pracovnej neschopnosti

Pokiaľ ochorie SZČO a lekár by jej vystavil potvrdenie o dočasnej pracovnej neschopnosti (tzv. „PN-ka“), vznikne jej nárok na nemocenské. Ak by jej lekár vystavil elektronickú PN-ku, nemusela by Sociálnu poisťovňu o nič žiadať, ale ak by jej vystavil papierovú PN-ku, musela by Sociálnej poisťovni predložiť II. diel tohto potvrdenia, ktorý slúži ako žiadosť o nemocenské. Peniaze by dostala najneskôr do konca mesiaca nasledujúceho po mesiaci, v ktorom bola chorá.

Pri nemocenských dávkach platí priama úmera - teda čím viac zaplatíte na poistnom, tým vyššie dávky v prípade choroby či úrazu dostanete. Ako povinne alebo dobrovoľne nemocensky poistená SZČO dostávate počas prvých troch dní dočasnej pracovnej neschopnosti 25 % denného vymeriavacieho základu a od štvrtého dňa dočasnej pracovnej neschopnosti 55 % denného vymeriavacieho základu.

Výška nemocenského

Pri minimálnom mesačnom poistnom 200,72 eura platenom z minimálneho mesačného vymeriavacieho základu 605,50 eura v roku 2023 bude teoretická výška nemocenského 4,976725 eura za deň počas prvých troch dní a 10,948795 eura za deň od štvrtého dňa dočasnej pracovnej neschopnosti. Maximálna výška nemocenského v roku 2023 je 19,90685 eura za deň počas prvých troch dní a 43,79507 eura za deň od štvrtého dňa dočasnej pracovnej neschopnosti.

| Obdobie PN | Výška dávky (denný vymeriavací základ) | Minimálna denná dávka (EUR) | Maximálna denná dávka (EUR) |

|---|---|---|---|

| Prvé 3 dni | 25 % | 4,976725 | 19,90685 |

| Od 4. dňa | 55 % | 10,948795 | 43,79507 |

Alternatívy k nemocenskému poisteniu

Mnoho podnikateľov si však dobrovoľné nemocenské poistenie neplatí. Namiesto toho využívajú poistenie pracovnej neschopnosti, ktoré ponúkajú poisťovne. V prípade pracovnej neschopnosti im dohodnutú sumu poisťovňa vypláca za každý deň. Aj tu sú však rôzne obmedzenia.

tags: #nemocenske #poistenie #dohoda