Tento článok poskytuje komplexný prehľad o tom, ako postupovať pri uvádzaní príjmov a dávok v daňovom priznaní na Slovensku, s dôrazom na nemocenské dávky a ich vplyv na daňovú povinnosť. Článok zohľadňuje platnú legislatívu, najmä zákon č. 595/2003 Z. z. o dani z príjmov.

Typy daňových priznaní a povinnosť podať daňové priznanie

Daňové priznanie je dokument, ktorý slúži na vyčíslenie dane z príjmov za určité zdaňovacie obdobie. Na Slovensku existujú dva základné typy daňových priznaní pre fyzické osoby: typ A a typ B.

Daňové priznanie typ A

Daňové priznanie typ A je určené pre daňovníkov, ktorí mali príjmy len zo závislej činnosti (§ 5 zákona o dani z príjmov), teda najmä zo zamestnania. Ak zamestnanec dosiahol v príslušnom zdaňovacom období zdaniteľné príjmy len zo závislej činnosti na území SR a nepožiadal svojho zamestnávateľa o vykonanie ročného zúčtovania za príslušný kalendárny rok, je povinný podať daňové priznanie typu A. Podkladom na vyplnenie tohto priznania je tlačivo Potvrdenie o zdaniteľných príjmoch, ktoré je zamestnávateľ povinný doručiť zamestnancovi najneskôr do 10. marca zdaňovacieho obdobia, v ktorom sa podáva daňové priznanie, ak nepožiada zamestnanec o jeho vyhotovenie skôr, v prípade, ak žiada o vykonanie ročného zúčtovania iného zamestnávateľa.

Daňové priznanie typ B

Daňové priznanie typ B je určené pre daňovníkov, ktorí mali aj iné druhy príjmov, napríklad z podnikania, prenájmu, alebo inej samostatnej zárobkovej činnosti (§ 6 až § 8 zákona o dani z príjmov).

Povinnosť podať daňové priznanie

Podľa § 32 zákona o dani z príjmov je povinný podať daňové priznanie každý daňovník, ktorého zdaniteľné príjmy presiahli za rok 2024 sumu 2 823,24 eura, čo predstavuje 50 % nezdaniteľnej časti základu dane na daňovníka. Do celkových zdaniteľných príjmov sa započítava každý príjem, ktorý je predmetom dane a nie je od nej oslobodený. To zahŕňa aj príjmy zo zahraničia, ak ide o daňovníka s neobmedzenou daňovou povinnosťou, teda občana SR s trvalým pobytom alebo celoročným pobytom na Slovensku.

Táto povinnosť sa týka aj daňovníkov s príjmami zo závislej činnosti (typ A), ak:

- im nebolo možné zraziť preddavok na daň (§ 35 ods. 3 písm. a) zákona),

- požiadali zamestnávateľa o vykonanie ročného zúčtovania, ale nepredložili včas potrebné doklady (§ 38 ods. 5 zákona),

- sú povinní zvýšiť základ dane podľa § 11 ods. 11 a § 52zza ods. 6 zákona,

- došlo k zániku zamestnávateľa bez právneho nástupcu (§ 38 ods. 9 zákona).

Fyzická osoba - podnikateľ nemá povinnosť podať daňové priznanie ani platiť daň, ak jej celkové zdaniteľné príjmy v roku 2025 nepresiahli 50 % z tejto sumy, teda 2 876,90 eura. Výnimkou je situácia, keď daňovník vykáže daňovú stratu.

Fyzická osoba - nepodnikateľ nemá povinnosť podať daňové priznanie, ak v roku 2025:

- dosiahla iba príjmy zo závislej činnosti (zamestnania) podľa § 5 zákona o dani z príjmov a tieto príjmy nepresiahli 2 876,90 eura,

- a zároveň jej zamestnávateľ vykonal ročné zúčtovanie dane.

Ak chce zamestnanec, aby ročné zúčtovanie vykonal zamestnávateľ, musí o to požiadať najneskôr do 16. februára 2026.

Dôležité: Termín zdaniteľný príjem je kľúčový, pretože existujú príjmy, ktoré sú oslobodené od dane alebo sa nezdaňujú. Preto je pri určovaní povinnosti podať daňové priznanie potrebné rozlišovať medzi jednotlivými typmi príjmov.

Lehota na podanie daňového priznania

Daňové priznanie (typ A alebo B) sa podáva správcovi dane v lehote do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia (§ 49 zákona). Ak posledný deň lehoty pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom lehoty je najbližší nasledujúci pracovný deň.

Opravné a dodatočné daňové priznanie

- Opravné daňové priznanie: Ak daňovník zistí chybu v už podanom daňovom priznaní pred uplynutím lehoty na jeho podanie, môže podať opravné daňové priznanie (§ 16 ods. 3 daňového poriadku).

- Dodatočné daňové priznanie: Ak daňovník zistí chybu po uplynutí lehoty na podanie daňového priznania, je povinný podať dodatočné daňové priznanie do konca mesiaca nasledujúceho po mesiaci, v ktorom chybu zistil.

Zdaniteľné a nezdaniteľné príjmy

V daňovom priznaní sa uvádzajú len zdaniteľné príjmy. Podľa § 2 písm. h) zákona o dani z príjmov je zdaniteľný príjem taký, ktorý je predmetom dane a nie je od dane oslobodený. Zákon o dani z príjmov v § 3 ods. 2 a § 5 ods. 5 taxatívne vymedzuje príjmy, ktoré nie sú predmetom dane.

Príjmy fyzickej osoby, ktoré nie sú predmetom dane

Príjmy, ktoré sa do predmetu dane nezahrňujú sú špecifikované v § 3 ods. 2 zákona o dani z príjmov. Medzi najčastejšie druhy nezdaňovaných príjmov fyzickej osoby patria hlavne:

- príjmy nadobudnuté darovaním,

- príjmy získané dedením,

- úver a pôžička,

- daň z pridanej hodnoty uplatnená v cene tovaru alebo služby,

- podiely na zisku obchodnej spoločnosti alebo družstva, resp. podiely na majetku obchodnej spoločnosti alebo družstva vyplatené z dôvodu likvidácie spoločnosti alebo vystúpenia z tejto spoločnosti.

Okrem nich existujú podľa § 5 ods. 5 zákona o dani z príjmov určité príjmy zo závislej činnosti, ktoré nepodliehajú zdaneniu. Ide o plnenia, ktoré zamestnanec dostáva v súvislosti s pracovným pomerom, no nie sú súčasťou jeho zdaniteľného príjmu, napríklad:

- náhrady za služobné cesty a iné cestovné výdavky zamestnanca, ale len do výšky stanovenej zákonom,

- hodnota poskytovaných osobných ochranných pracovných prostriedkov (napríklad prilby, rukavice), pracovné oblečenie a hygienické prostriedky vrátane nákladov na ich údržbu, náhrady zamestnancovi za preukázané výdavky na tieto účely,

- suma, ktorú zamestnávateľ poskytne zamestnancovi ako preddavok na výdavky vynaložené v jeho mene, alebo refundácia výdavkov, ktoré zamestnanec zaplatil za zamestnávateľa z vlastných peňazí,

- rehabilitačné a rekondičné pobyty, kondičná rehabilitácia a preventívna zdravotná starostlivosť, ak spĺňajú podmienky stanovené osobitnými predpismi,

- náhrady za využívanie vlastného náradia, zariadení alebo iných predmetov pri práci,

- zamestnanci vo verejných a štátnych funkciách môžu mať nárok na náhrady výdavkov spojených s výkonom funkcie.

Nemocenské dávky - oslobodenie od dane

Podľa § 9 ods. 2 písm. a) zákona o dani z príjmov sú od dane oslobodené dávky, podpory a služby zo sociálneho poistenia vyplácané Sociálnou poisťovňou. To zahŕňa všetky dávky nemocenského poistenia, dôchodkového poistenia, úrazového poistenia, garančného poistenia a poistenia v nezamestnanosti.

Z toho vyplýva, že nemocenské dávky, vrátane materského, sú na Slovensku od dane oslobodené a neuvádzajú sa v daňovom priznaní.

V roku 2018 boli podľa § 9 zákona o dani z príjmov oslobodené od dane tieto dávky, podpory a príspevky:

- dávky, podpory a služby z verejného zdravotného poistenia, individuálneho zdravotného poistenia, sociálneho poistenia, nemocenského zabezpečenia a úrazového zabezpečenia, plnenia zo starobného dôchodkového sporenia (okrem sumy vyplatenej podľa osobitného predpisu) a plnenia z povinného zahraničného poistenia rovnakého druhu,

- dávka a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia, štátne dávky a štátne sociálne dávky upravené osobitnými predpismi (napr. rodičovský príspevok, príspevok na pohreb, prídavky na dieťa, rodičovský príspevok, materské a pod.), ďalšie sociálne dávky a plnenia rovnakého druhu z členských štátov EÚ a štátov, ktoré sú zmluvnou stranou Dohody o Európskom hospodárskom priestore,

- príplatok k náhrade príjmu, príplatok k nemocenskému, príplatok k podpore pri ošetrovaní člena rodiny, príplatok k peňažnej pomoci v materstve a príplatok k dôchodku vrátane príplatku za výkon funkcie sudcu, sudcu ústavného súdu a prokurátora poskytované podľa osobitných predpisov,

- zamestnanecká prémia,

- daňový bonus na dieťa a daňový bonus na zaplatené úroky a plnenie rovnakého druhu z členských štátov EÚ a štátov, ktoré sú zmluvnou stranou Dohody o Európskom hospodárskom priestore,

- jednorazový príspevok za výkon mimoriadnej služby, motivačný príspevok, naturálne náležitosti, náhrada cestovného a jednorazové odškodnenie pozostalých poskytované v súvislosti so zaradením do aktívnych záloh podľa osobitného predpisu,

- dávky výsluhového zabezpečenia a služby sociálneho zabezpečenia príslušníkov ozbrojených síl, ozbrojených bezpečnostných zborov, ozbrojených zborov, Národného bezpečnostného úradu, Hasičského a záchranného zboru, Horskej záchrannej služby a Slovenskej informačnej služby poskytované podľa osobitných predpisov. Od dane nie je oslobodený výsluhový príspevok, odchodné a rekreačná starostlivosť,

- a ďalšie.

Príjmy oslobodené od dane

Všetky príjmy oslobodené od dane, ktoré sú uvedené v § 9 zákona o dani z príjmov, sa v daňovom priznaní neuvádzajú. Ide o príjmy, ktoré by inak boli predmetom zdanenia, avšak zákon presne stanovuje podmienky, za ktorých sú oslobodené od dane. Tieto výnimky majú často sociálny, zdravotný alebo ekonomický význam a týkajú sa napríklad predaja nehnuteľností, výhier, sociálnych dávok či príspevkov určených na kompenzáciu zdravotného postihnutia. Niektoré z nich môžu byť oslobodené úplne, iné len do určitej výšky.

Medzi príjmy oslobodené od dane v roku 2018 patria napríklad dávky nemocenského poistenia, materské dávky či suma daňového bonusu na dieťa, ale aj daňový bonus na zaplatené úroky.

Príjmy súvisiace s predajom alebo nadobudnutím hnuteľnej veci alebo nehnuteľnosti oslobodené od dane v roku 2018

V roku 2018 sú podľa § 9 zákona o dani z príjmov oslobodené od dane tieto príjmy, ktoré súvisia s predajom alebo nadobudnutím hnuteľnej alebo nehnuteľnej veci:

- príjem z predaja nehnuteľnosti nadobudnutej dedením (postupným dedením) v priamom rade alebo niektorým z manželov, ak uplynie aspoň päť rokov odo dňa nadobudnutia tejto nehnuteľnosti preukázateľne do vlastníctva alebo spoluvlastníctva poručiteľa (poručiteľov) alebo vyradenia z obchodného majetku, ak bola táto nehnuteľnosť zaradené do obchodného majetku. Od dane nie je oslobodený príjem, ktorý plynie daňovníkovi podľa zmluvy o budúcom predaji nehnuteľnosti uzavretej do piatich rokov od jej nadobudnutia alebo od jej vyradenia z obchodného majetku, aj keď kúpna zmluva bude uzatvorená až po piatich rokoch od jej nadobudnutia alebo vyradenia z obchodného majetku,

- príjem z predaja nehnuteľnosti, na ktorý sa nevzťahuje oslobodenie podľa prvého bodu, a to po uplynutí piatich rokov odo dňa jej nadobudnutia alebo jej vyradenia z obchodného majetku, ak bola táto nehnuteľnosť zahrnutá do obchodného majetku. Taktiež aj tu platí, že od dane nie je oslobodený príjem, ktorý plynie daňovníkovi podľa zmluvy o budúcom predaji nehnuteľnosti podľa prvého bodu,

- príjem z predaja hnuteľnej veci okrem príjmov z predaja hnuteľnej veci, ktorá bola zahrnutá do obchodného majetku, a to do piatich rokov od jej vyradenia z obchodného majetku. V tomto prípade sa za hnuteľnú vec nepovažuje cenný papier,

- príjem z predaja nehnuteľnosti alebo hnuteľnej veci vydanej oprávnenej osobe podľa osobitných predpisov, prijatý touto osobou,

- príjem z predaja majetku zahrnutého do konkurznej podstaty a z odpisu záväzkov pri konkurze alebo pri splátkovom kalendári, ktoré sú vykonané podľa osobitného predpisu. Patrí tu tiež aj príjem z odpisu záväzkov voči veriteľom, ktorí v konkurze neuplatnili svoje pohľadávky voči daňovníkovi a taktiež aj príjem z odpisu záväzkov u daňovníka, ak dôjde k zrušeniu konkurzu podľa osobitného predpisu,

- príjem získaný nadobudnutím vlastníctva bytu ako náhrady za uvoľnený byt alebo prijatá náhrada za uvoľnený byt užívateľom od oprávnenej osoby, ktorej bola vydaná nehnuteľnosť podľa osobitných predpisov alebo od dediča oprávnenej osoby, ktorej bola vydaná táto nehnuteľnosť, v ktorej sa takýto byt nachádza,

- a ďalšie.

V prípade predaja nehnuteľností, ktoré sú uvedené v prvých dvoch odsekoch, sa do lehoty (5 rokov) započítava doba, počas ktorej bola takáto nehnuteľnosť v bezpodielovom spoluvlastníctve manželov (ak ide o predaj nehnuteľností po zániku a vysporiadaní bezpodielového spoluvlastníctva manželov).

Dary, výhry a ceny oslobodené od dane v roku 2018

V roku 2018 sú podľa § 9 zákona o dani z príjmov oslobodené od dane tieto dary, výhry a ceny:

- vecné dary alebo peňažné dary poskytované príslušníkom Hasičského a záchranného zboru, zamestnancom a členom hasičských jednotiek a fyzickým osobám pri záchrane života a majetku,

- výhry v lotériách a iných podobných hrách, ktoré sú prevádzkované na základe vydaného povolenia a obdobné výhry zo zahraničia,

- prijaté ceny alebo výhry neuvedené v predchádzajúcom bode v hodnote, ktorá neprevyšuje sumu 350 € za cenu alebo výhru. Cenou alebo výhrou sa rozumie:

- cena z verejnej súťaže, cena zo súťaže, v ktorej je okruh súťažiacich obmedzený podmienkami súťaže, alebo ak ide o súťažiacich vybratých usporiadateľom súťaže. Od dane nie je oslobodená odmena, ktorá je zahrnutá do takejto ceny za použitie diela alebo výkonu, ak je súčasťou tejto ceny,

- výhra z reklamnej súťaže alebo zo žrebovania,

- cena zo športovej súťaže. Od dane nie je oslobodená cena zo športovej súťaže, ktorú prijal daňovník a ktorého športová činnosť je inou samostatnou zárobkovou činnosťou.

Oslobodené príjmy zo závislej činnosti od dane

Náhrady oslobodené od dane v roku 2018

V roku 2018 sú podľa § 9 zákona o dani z príjmov oslobodené od dane tieto náhrady:

- prijaté náhrady škôd,

- náhrady nemajetkovej ujmy (okrem náhrady nemajetkovej ujmy uvedené v § 8 ods. 1 písm. n)),

- plnenia poskytované na odstránenie alebo zmiernenie následkov mimoriadnej udalosti (živelná pohroma, havária, katastrofa, ohrozenie verejného zdravia II. stupňa alebo teroristický útok),

- plnenia z poistenia majetku,

- plnenia z poistenia zodpovednosti za škodu,

- a ďalšie.

Od dane nie sú oslobodené tieto platby prijaté ako náhrada za:

- stratu zdaniteľného príjmu, ak nejde o stratu príjmu zabezpečenú dávkami alebo príplatkami podľa zákona, alebo ak nejde o plnenia poskytované poisťovňou daňovníkovi v dôsledku úrazu, ak má viac ako 40 %- ný pokles schopnosti vykonávať doterajšiu činnosť, najviac do výšky určenej zákonom,

- škodu spôsobenú na majetku, ktorý bol v čase vzniku škody obchodným majetkom,

- škodu spôsobenú v súvislosti s podnikaním alebo s inou samostatnou zárobkovou činnosťou daňovníka a za škodu spôsobenú daňovníkom v súvislosti s prenájom,

- škodu spôsobenú na majetku, ktorý mal daňovník prenajatý, ak tento majetok využíval na podnikanie alebo na inú samostatnú zárobkovú činnosť.

Príjmy oslobodené od dane najviac do výšky 500 € v zdaňovacom období v roku 2018

V roku 2018 sú podľa § 9 zákona o dani z príjmov oslobodené od dane príjmy, ak v úhrne za zdaňovacie obdobie nepresiahnu výšku 500 €:

- príjem z prenájmu (podľa § 6 ods. 3) a príjem z príležitostných činností (podľa § 8 ods. 1 písm. a)). O zdaňovaní príjmu z príležitostných činností si môžete prečítať v článku Zdaňovanie príležitostných príjmov od roku 2018,

- príjem (už znížený o výdavok podľa § 8 ods. 5 a 7) z prevodu opcií, z prevodu cenných papierov, z prevodu časti na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo z prevodu členských práv družstva (ak daňovník dosiahol aj súčasne príjmy podľa predošlého bodu - z prenájmu a príležitostných činností, tak príjem je oslobodený len najviac v úhrne 500 €),

- príjem (náhrada) za stratu času dobrovoľníka zapísaného v informačnom systéme športu podľa osobitného predpisu,

- príjem (podiel) člena pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku určenom na rozdelenie členom pozemkového spoločenstva s právnou subjektivitou alebo podiel na likvidačnom zostatku. Limit 500 € sa považuje za príjem od jednotlivého pozemkového spoločenstva s právnou subjektivitou,

- a ďalšie.

Ostatné príjmy oslobodené od dane v roku 2018

Medzi príjmy, ktoré sú v roku 2018 oslobodené od dane patrí:

- príjem prijatý v rámci plnenia vyživovacej povinnosti podľa osobitného predpisu a obdobné plnenie poskytované zo zahraničia,

- plnenia z poistenia osôb okrem plnenia z poistenia pre prípad dožitia určitého veku alebo doplnkového dôchodkového sporenia podľa osobitného predpisu,

- úroky z preplatku na dani zapríčineného správcom dane,

- úver a pôžička (podľa § 3 ods. 2 zákona),

- daň z pridanej hodnoty uplatnená v cene tovaru alebo služby, ak ide o platiteľa tejto dane (podľa § 3 ods. 2 zákona),

- iné príjmy uvedené v § 9 zákona o dani z príjmov.

Príklady zdaniteľných príjmov

Naopak, medzi zdaniteľné príjmy patria napríklad:

- príjmy zo závislej činnosti (zamestnania),

- príjmy z podnikania a inej samostatnej zárobkovej činnosti,

- príjmy z prenájmu,

- príjmy z predaja nehnuteľností (za určitých podmienok),

- ceny a výhry (za určitých podmienok).

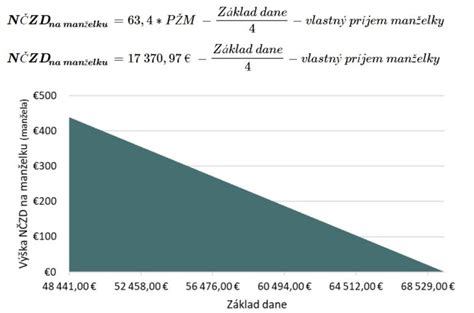

Vplyv nemocenských dávok na nezdaniteľnú časť základu dane na manželku/manžela

Hoci sa samotné nemocenské dávky do daňového priznania neuvádzajú, môžu mať vplyv na výpočet nezdaniteľnej časti základu dane na manželku (manžela). Túto časť si môže daňovník uplatniť, ak manželka (manžel) žijúca s ním v domácnosti nemá vlastné príjmy presahujúce 19,2-násobok životného minima platného k 1. Do vlastného príjmu manželky (manžela) sa zahŕňajú okrem zdaniteľných príjmov aj nemocenské dávky (napr. materské), dôchodkové dávky, dávka v nezamestnanosti, peňažný príspevok na opatrovanie, dávka v hmotnej núdzi a rôzne ďalšie sociálne dávky.

Príklad: Pán Šťastný podniká a jeho základ dane je 12 000 eur. Jeho manželka bola v roku 2024 na materskej dovolenke a poberala materské dávky. Do konca februára pracovala. V daňovom priznaní za rok 2024 si môže uplatniť nezdaniteľnú časť základu dane na manželku vo výške rozdielu medzi sumou, ktorá platí pre daný rok (treba overiť aktuálnu sumu pre rok 2024) a úhrnom vlastného príjmu manželky. Do jej vlastného príjmu sa zahrnie aj materské.

Postup pri vypĺňaní daňového priznania typ A

Pre správne vyplnenie daňového priznania typ A je potrebné dodržať nasledujúci postup:

- Získajte potrebné doklady: Potvrdenie o príjmoch zo závislej činnosti od zamestnávateľa (Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, úhrnu preddavkov na daň, dani vybranej zrážkou, o zamestnaneckej prémii a o daňovom bonuse). Ak ste poberali nemocenské dávky, potvrdenie o týchto dávkach zo Sociálnej poisťovne. Táto potvrdenka je totiž často nevyhnutnou prílohou k daňovému priznaniu.

- Stiahnite si aktuálny formulár: Aktuálne tlačivo daňového priznania FO typ A je dostupné na webovej stránke Finančnej správy (www.financnasprava.sk) alebo Ministerstva financií SR (www.mfsr.sk).

- Vyplňte identifikačné údaje: Riadky 01 a 02 - daňové identifikačné číslo (DIČ) alebo rodné číslo, meno, priezvisko, adresa trvalého pobytu.

- Uveďte príjmy zo závislej činnosti: V príslušných riadkoch uveďte údaje z Potvrdenia o príjmoch od zamestnávateľa.

- Uplatnite nezdaniteľné časti základu dane: Ak spĺňate podmienky, uplatnite si nezdaniteľnú časť základu dane na daňovníka, na manželku (manžela), prípadne ďalšie nezdaniteľné časti. Pri uplatňovaní nezdaniteľnej časti na manželku (manžela) nezabudnite, že sa do jej/jeho príjmu započítavajú aj nemocenské dávky.

- Uplatnite daňový bonus na deti: Ak máte vyživované deti, uplatnite si daňový bonus.

- Vypočítajte daň: Podľa pokynov vo formulári vypočítajte daň z príjmov.

- Podpíšte a odošlite daňové priznanie: Nezabudnite daňové priznanie podpísať a v lehote ho doručiť správcovi dane.

Príklad: Nepožiadal som zamestnávateľa o vykonanie ročného zúčtovania za rok 2025, môj ročný príjem zo zamestnania bol 7 125,32 eur. Poberal som aj nemocenské dávky. Ak ste nepoberali iné príjmy okrem uvedených, máte povinnosť do 31. marca 2026 podať daňové priznanie typu A z dôvodu, že zdaniteľné príjmy zo závislej činnosti za rok 2025 presiahli sumu 2 876,90 eur. Povinnou prílohou priznania je kópia Potvrdenia o zdaniteľných príjmoch za rok 2025, ktoré je povinný vystaviť zamestnávateľ. Je potrebné k daňovému priznaniu k dani z príjmov fyzickej osoby za rok 2025 prikladať aj potvrdenie o nemocenských dávkach zo Sociálnej poisťovne?

Podľa § 5 ods. 7 písm. f) zákona o dani z príjmov je oslobodeným príjmom aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.). Zamestnávateľ mi vystavil potvrdenie o zdaniteľných príjmoch za rok 2025, na ktorom je uvedená (dopísané) výplata náhrady príjmu pri dočasnej PN v sume 165,82 eur. V daňovom priznaní sa uvádzajú len zdaniteľné príjmy. Suma náhrady príjmu pri dočasnej PN je oslobodená od dane a neuvádza sa v daňovom priznaní.

Prílohy k daňovému priznaniu typ A

K daňovému priznaniu typ A je potrebné priložiť kópie dokladov preukazujúce výšku príjmov zo závislej činnosti, zaplateného povinného poistného, výšku zrazených preddavkov na daň, a prípadne aj ďalšie doklady, ak si uplatňujete nárok na daňový bonus alebo iné zníženia základu dane.

Potvrdenie o nemocenských dávkach zo Sociálnej poisťovne

Ak ste počas minulého roka poberali nemocenské dávky a chystáte sa podávať daňové priznanie, potvrdenie o týchto dávkach zo Sociálnej poisťovne si vybavte radšej skôr než neskoro. Táto potvrdenka je totiž často nevyhnutnou prílohou k daňovému priznaniu, ktoré sa podáva do konca marca, a čakanie na poslednú chvíľu by vás mohlo stáť nielen nervy, ale aj prípadné problémy s termínmi.

Nečakajte na marec

Sociálna poisťovňa potvrdzuje, že o dokument žiadaný každoročne už od januára je medzi verejnosťou veľký záujem, no klientom ho zvyčajne vybaví na počkanie. Mnohí poistenci tento doklad potrebujú nielen kvôli daňovým povinnostiam, ale aj pri komunikácii so zdravotnými či komerčnými poisťovňami, bankami alebo v prípade, že si uplatňujú nárok na dávky v hmotnej núdzi. Aj preto poisťovňa odporúča neváhať a neodkladať si túto povinnosť na marec - predídete tak zbytočnému stresu a prípadným komplikáciám s doručovaním dokumentov.

Počas roka si klienti vyžadujú potvrdenia aj z ďalších dôvodov - napríklad v prípade úrazu, keď ich požadujú komerčné poisťovne, pri riešení hypotéky s bankou, alebo v rámci rôznych sociálnych konaní. V závislosti od účelu môžu žiadatelia požiadať o potvrdenie s uvedením presnej výšky vyplatených nemocenských dávok alebo aj bez tejto informácie, ak to nie je potrebné.

Potvrdenie si môžete „objednať“

Sociálna poisťovňa sa snaží proces čo najviac zjednodušiť, a tak majú poistenci viacero možností, ako o potvrdenie požiadať. Najklasickejšou cestou je osobná návšteva ktorejkoľvek pobočky, kde vám potvrdenie vystavia hneď na mieste. Nečakajte na posledné týždne pred marcovým termínom daňových priznaní, kedy býva dopyt po týchto potvrdeniach najvyšší.

Daňovník s obmedzenou daňovou povinnosťou (nerezident)

Daňovník s obmedzenou daňovou povinnosťou (nerezident) je fyzická osoba, ktorá nemá na území Slovenskej republiky trvalý pobyt ani sa tu obvykle nezdržiava (aspoň 183 dní v príslušnom kalendárnom roku). Predmetom dane daňovníka s obmedzenou daňovou povinnosťou sú len príjmy zo zdrojov na území Slovenskej republiky.

Nová daň pre živnostníkov: Transakčná daň

Živnostníci od začiatku apríla platia novú daň, ktorá bola zavedená v rámci konsolidácie verejných financií. Štát si berie podiel z takmer každej finančnej transakcie, ktorá súvisí s ich podnikaním. Na platenie by mali používať transakčný účet. Úplne sa vyhnúť novej dani môžu živnostníci, ktorí si uplatňujú paušálne výdavky. V praxi totiž neplatia výdavkové faktúry, takže nemajú ani dodatočné platby. Z transakčného účtu zaplatia len odvody a daň, ktoré sú od transakčnej dane oslobodené.

Hovorca Finančnej správy SR Daniel Súkup hovorí, že zákon o dani z príjmov ani zákon o dani z finančných transakcií neobsahujú ustanovenie, ktoré by upravovalo alebo limitovalo postup daňovníka v tom, že prípadný vzniknutý preplatok dane alebo daňových bonusov na dani z príjmov môže viazať len na konkrétny druh alebo typ bankového účtu. Ako ďalej vysvetľuje, zákon novinku vysvetľuje pomerne jasne. „Transakčným účtom je platobný účet daňovníka, ktorý je právnickou osobou alebo organizačnou zložkou zahraničnej osoby, alebo platobný účet daňovníka, ktorý je fyzickou osobou - podnikateľom, na ktorom takýto daňovník vykonáva finančné transakcie súvisiace s jeho podnikaním. Podľa zákona o dani z finančných transakcií daňovník, ktorý je fyzickou osobou - podnikateľom, je povinný vykonávať finančné transakcie, ktoré sa vzťahujú na podnikanie, na transakčnom účte,“ upozorňuje.

Hovorca Sociálne poisťovne Martin Kontúr hovorí, že poisťovňa posiela dávky na účet poistenca, ktorý si sám zvolí. Neoveruje si, o aký typ bankového účtu ide. Týka sa to dávok z nemocenského poistenia, úrazových dávok, dávky v nezamestnanosti či z garančného poistenia. Úrazovú rentu a pozostalostnú rentu je možné poslať aj na účet manžela alebo manželky. Aj dôchodok sa môže podľa tvrdení poisťovne vyplácať na bežný účet.

Podobne to funguje aj vo všetkých troch zdravotných poisťovniach. „Zdravotná poisťovňa poukáže preplatok podnikateľom na ten bankový účet, ktorý oznámili zdravotnej poisťovni pri plnení svojich oznamovacích povinností,“ vysvetľuje hovorkyňa poisťovne Union Beáta Dupaľová Ksenzsighová. Hovorca poisťovne Dôvera Matej Štepiansky pripomína, že zákon im neurčuje, na aký konkrétny účet má poisťovňa vrátiť preplatky. „Zákon len určuje, akým spôsobom to máme urobiť. To znamená, že preplatok vraciame na účet oznámený platiteľom poistného. Neskúmame, o aký účet ide,“ tvrdí M. Všeobecná zdravotná poisťovňa (VšZP) tvrdí, že preplatky, ktoré vznikajú platiteľom na zdravotnom poistení, vráti zdravotná poisťovňa na účet alebo poštovou poukážkou.

Avšak naopak to už funguje inak. Podnikatelia musia mať správne nastavené trvalé príkazy a odvody a dane platiť len z transakčného účtu. Úhrady daní, odvodov, príspevkov, ktoré sú príjmom štátneho rozpočtu, odvodov do Sociálnej poisťovne a odvodov na zdravotné poistenie, ktoré sú uhrádzané na zverejnené účty Štátnej pokladnice, sú od platenia transakčnej dane oslobodené. Daň budú strhávať banky, ktoré musia výdavky oslobodené od transakčnej dane odlíšiť. Účty štátnej pokladnice vie banka identifikovať. Aby bolo možné automaticky nezdaňovať niektoré transakcie, majú banky na tieto účely vyčlenený zoznam. Je na ňom napríklad platenie daní, odvodov, poplatkov a príspevkov, ktoré sú príjmom štátneho rozpočtu či colného dlhu.

Mnohí živnostníci doteraz používali na podnikanie svoj osobný účet. Aj po zavedení transakčnej dane by v tom teoreticky mohli pokračovať. Avšak v tomto prípade budú musieť podávať k novej dani daňové priznanie a daň každý mesiac zaplatiť. Viac sa živnostníkom a podnikateľom oplatí založiť si klasický podnikateľský účet. Tým, ktorí pri podnikaní platia výdavkové faktúry, sa tak budú zdaňovať len transakcie, ktoré súvisia s ich biznisom. Ešte výhodnejšie bude otvorenie účtu v banke, kde už majú otvorený osobný účet.

tags: #nemocenske #davky #a #danove #priznanie2018