Vláda Slovenskej republiky predstavila rozsiahly konsolidačný balíček, ktorého cieľom je zlepšiť stav verejných financií. Tento balíček, ktorý nadväzuje na úvodné konsolidačné opatrenia z roku 2024, obsahuje množstvo zmien, ktoré sa dotknú rôznych skupín obyvateľstva, podnikateľov a verejného sektora. Cieľom tohto článku je poskytnúť komplexný prehľad navrhovaných zmien a ich potenciálnych dopadov, ako aj ich širší ekonomický a sociálny kontext.

Konsolidačný balíček, o ktorom vláda rokuje a postupne schvaľuje, má do štátnej kasy priniesť odhadom 2,6 až 2,7 miliardy eur. Opatrenia zahŕňajú zmeny v sadzbách DPH, parametroch daňového bonusu, zavedenie nových daní a úpravy v existujúcich odvodoch. Hlavným cieľom je dosiahnuť konsolidáciu verejných financií a zabezpečiť ich dlhodobú udržateľnosť.

Kontext a ciele konsolidácie verejných financií

Verejné financie Slovenskej republiky sa v súčasnosti nachádzajú v pásme vysokého rizika. Bez prijatia konsolidačných opatrení by deficity pretrvávali v najbližších rokoch na úrovni 5 až 6 % HDP, čo by mohlo viesť k tomu, že dlh verejnej správy by na konci roka 2028 atakoval hranicu 70 % HDP. Takýto stav nie je dlhodobo udržateľný, a preto Rada pre rozpočtovú zodpovednosť (RRZ) uvítala predstavenie opatrení, ktoré by mali začať proces ozdravovania verejných financií po rokoch odkladov konsolidácie.

RRZ odhaduje, že predstavený balíček opatrení by mohol viesť k zlepšeniu salda verejnej správy o 1,5 % HDP (čo predstavuje približne 2,1 miliardy eur) v roku 2025. V nasledujúcich rokoch sa vplyv samotných opatrení mierne zníži, avšak spolu s pozitívnym vplyvom zníženia úrokových nákladov sa saldo zlepší o 1,5 % HDP (2,5 miliardy eur) aj v roku 2028. Prijaté opatrenia by mali znížiť hrubý dlh na konci roka 2028 o 5,9 percentuálneho bodu HDP, čím sa dlhodobá udržateľnosť verejných financií, ktorá je dnes výrazne v pásme vysokého rizika, môže zlepšiť o 1,3 % HDP.

Kľúčové fiškálne opatrenia pre veľké firmy a vysokopríjmových zamestnancov

Konsolidačný balíček zavádza niekoľko opatrení, ktoré sa priamo dotknú veľkých spoločností a zamestnancov s vysokými príjmami.

- Zvýšenie osobitného odvodu pre energetické firmy: Toto opatrenie by malo do štátneho rozpočtu priniesť približne 156 miliónov eur.

- Zavedenie osobitného odvodu pre rafinérie: Očakáva sa, že tento odvod prinesie 36 miliónov eur.

- Zvýšenie osobitného odvodu pre mobilných operátorov: Prínos tohto zvýšenia by mal dosiahnuť 25 miliónov eur.

- Zdaňovanie veľkých firiem: Daň z príjmov právnických osôb sa zvýši o 1 %, teda na 22 %, pre firmy, ktorých zdaniteľný príjem presiahne 1 milión eur. Ostatné firmy budú naďalej platiť daň z príjmov právnických osôb vo výške 21 %. Pôvodne sa navrhovalo, že sa zvýšenie dane bude týkať len firiem so zdaniteľným príjmom nad 5 miliónov eur.

- Zvýšenie sociálnych odvodov pre zamestnancov s vysokými príjmami: Týka sa to zamestnancov, ktorých príjem je 11-násobkom priemernej mzdy.

Zmeny v sadzbách DPH

Jedným z kľúčových prvkov konsolidačného balíčka sú zmeny v sadzbách DPH, ktoré majú rozsiahly dopad na rôzne sektory ekonomiky.

- Zvýšenie základnej sadzby DPH: Základná sadzba DPH sa zvýši o 3 % na 23 %. Toto zvýšenie sa prejaví v cenách širokého spektra tovarov a služieb, vrátane elektroniky, nábytku a kníh.

- Znížená sadzba DPH: Pôvodne sa navrhovalo zníženie DPH na vybrané potraviny, učebnice, lieky a služby ubytovania z 10 % na 5 %. Ubytovacie zariadenia však napokon z tejto skupiny vypadli a bude sa na ne vzťahovať 23 % sadzba DPH. Znížená daň 5 % bude platiť pre jedlá podávané v gastro zariadeniach.

Dopady na rodiny a jednotlivcov

Konsolidačný balíček prináša významné zmeny aj pre rodiny s deťmi a dôchodcov, vrátane úprav daňového bonusu a valorizácie dôchodkov.

Zmeny v daňovom bonuse na dieťa

- Znižovanie daňového bonusu s rastúcim príjmom: Daňový bonus bude s rastúcim príjmom klesať. Táto zmena postihne rodičov, ktorí zarábajú mesačne od 2 480 eur do 3 632 eur.

- Strata nároku na daňový bonus pri vyšších príjmoch: Rodičia, ktorí zarábajú viac ako 3 632 eur, stratia nárok na daňový bonus úplne.

- Zánik nároku na daňový bonus po dosiahnutí 18 rokov veku dieťaťa: Nárok na daňový bonus zanikne po dosiahnutí 18 rokov veku dieťaťa. Doposiaľ platilo, že nárok zanikal až po ukončení povinnej školskej dochádzky alebo najdlhšie do 25 rokov veku.

Dôchodky a odvody

- Zmrazenie 13. dôchodkov na tri roky: Od roku 2025 sú 13. dôchodky zmrazené na tri roky.

- Zvýšenie zdravotného odvodu: V roku 2026 sa má zvyšovať aj zdravotný odvod zamestnanca, SZČO a samoplatiteľa o 1 %.

Daň z finančných transakcií

Zavedenie dane z finančných transakcií je jednou z najdiskutovanejších súčastí konsolidačného balíčka.

- Zdanenie prevodov v bankách: Zdanenie prevodov v bankách sa bude týkať len podnikateľov (právnických osôb a SZČO), nie fyzických osôb - nepodnikateľov. Nedotkne sa ani Sociálnej poisťovne, VÚC-iek či obcí.

- Daň na výstupe: Daň sa bude platiť na výstupe, teda sa bude strhávať z účtu toho, kto robí prevod.

- Sadzby dane z finančných transakcií:

- 0,40 % v prípade bankových prevodov s maximálnou daňou 40 eur za transakciu.

- 0,8 % v prípade výberov hotovosti z bankomatov alebo na pobočke.

- Ročný poplatok za využívanie kreditnej karty: Zavedie sa ročný poplatok za využívanie kreditnej karty (platby kartou) 2 eurá.

- Účinnosť dane z finančných transakcií: Zdanenie bankových prevodov nadobudne účinnosť od 1. apríla 2025. Daň za prvý kvartál sa bude platiť jednorazovo a ďalšie platby už budú mesačné.

Zmeny v dňoch pracovného pokoja

Jedným z rezonujúcich opatrení je tzv. zrušenie dní pracovného pokoja. Definitívne sa pôjde „do práce“ aj počas 17. novembra (Zjavenie Pána - Traja králi) a 8. mája (Deň víťazstva nad fašizmom). Zároveň sa od budúceho roka ruší zákaz predaja počas týchto sviatkov. Týka sa to ale len uvedených dní, ktoré už po novom nebudú dňami pracovného pokoja. To znamená, že v roku 2026 nebude platiť zákaz predaja počas 6.1., 8.5. a 17.11., od roku 2027 sa zákaz nebude týkať len dátumu 17.11.

3 kroky ku konsolidácii súvahy materskej a dcérskej spoločnosti

Opatrenia pre malé firmy a SZČO

Hoci je konsolidačný balíček primárne zameraný na zlepšenie stavu verejných financií, obsahuje aj opatrenia, ktoré môžu mať pozitívny vplyv na malé firmy a živnostníkov (SZČO), ale aj niektoré zmeny k horšiemu.

- Zvýšenie hranice zdaniteľných príjmov pre zníženú sadzbu dane: Pre živnostníkov sa zvýši hranica zdaniteľných príjmov, do ktorej platí znížená sadzba dane na úrovni 15 %, zo 60-tisíc na 100-tisíc eur.

- Znížená sadzba dane z príjmov pre malé firmy: Malé firmy (právnické osoby) budú mať zo zdaniteľných príjmov do 100 000 eur zníženú sadzbu dane z príjmov 10 %.

- Znižovanie zrážkovej dane z dividend: Zrážková daň z dividend sa zníži z 10 % na 7 %.

- Povinné zavedenie podnikateľského účtu pre SZČO: V pláne je aj povinné zavedenie podnikateľského účtu pre SZČO.

- Zrušenie limitu 80 % na daňové výdavky: Ruší sa limit 80 % na daňové výdavky v prípade využívania motorového vozidla na podnikanie aj súkromné účely (prevádzku, údržbu, servis, palivá, opravy a podobne), čo má pozitívny dopad na podnikateľov.

- Povinné odvody do Sociálnej poisťovne už od vzniku oprávnenia na podnikanie: Po novom má vznik odvodovej povinnosti v Sociálnej poisťovni byť od 1. kalendárneho mesiaca po vzniku oprávnenia na podnikanie. Týkať sa to má aj SZČO, ktoré odvody do Sociálnej poisťovne z dôvodu neprekročenia hranice príjmov neplatia.

- Zvýšenie sankcií za nelegálne zamestnávanie: V pláne je aj zvýšenie sankcií za nelegálne zamestnávanie.

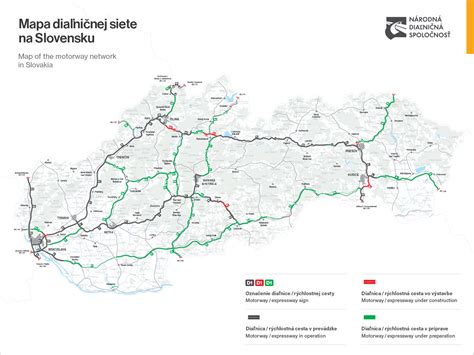

Zvýšenie mýta a dane z motorových vozidiel

Konsolidačný balíček sa dotkne aj oblasti dopravy prostredníctvom zvýšenia mýta a dane z motorových vozidiel.

- Zvýšenie mýta pre nákladné vozidlá: Od 1. júla 2025 sa navrhuje zvýšenie mýta pre nákladné vozidlá.

- Zvýšenie cien diaľničných známok: Od 1. januára 2025 budú vyššie aj ceny niektorých typov diaľničných známok.

Nové ceny diaľničných známok (od 1. januára 2025)

| Typ známky | Pôvodná cena (eur) | Nová cena (eur) | Zmena (eur) |

|---|---|---|---|

| Ročná | 60 | 90 | +30 |

| Jednodňová | 5,40 | 8,10 | +2,70 |

| Mesačná | - | 17,10 | Nová |

| Desaťdňová | 12 | 10,80 | -1,20 |

- Zmeny v dani z motorových vozidiel: Daň z motorových vozidiel sa zníži pre nákladné vozidlá na úroveň minimálnych sadzieb. Naopak, zvýši sa daň z motorových vozidiel pre osobné vozidlá podnikateľov.

- Daň z ťažobnej činnosti: Zavedie sa daň z ťažobnej činnosti pre štrk, piesok, kameň a štrkopiesky vo výške 1,35 eur za tonu.

Zmeny vo verejnom sektore

Konsolidačné opatrenia sa dotknú aj verejného sektora, najmä zdravotníctva a štátnej správy.

- Spomalenie valorizácie platov zdravotníkov: Valorizácia platov zdravotníkov sa spomalí na 3 % v roku 2025, a to tak v nemocničnej, ako v ambulantnej sfére.

- Zmena právnej formy štátnych nemocníc: Plánuje sa zaviesť zmena právnej formy štátnych nemocníc na akciové spoločnosti, pričom zo zákona bude vylúčená privatizácia nemocníc.

- Viazanie personálnych výdavkov na štátnych úradníkov: Na strane štátu má dôjsť ku viazaniu 10 % personálnych výdavkov na štátnych úradníkov a zamestnancov vo verejnej službe (primárne na pracovníkov na ministerstvách a vládnych úradníkov). Znamená to, že sa im zmrazia platy a nebudú valorizované, ani sa nebudú vyplácať odmeny.

Postoj samospráv (ZMOS) k navrhovaným opatreniam

Združenie miest a obcí Slovenska (ZMOS) po mimoriadnom rokovaní Rady ZMOS prijalo stanovisko, v ktorom odmieta vládne konsolidačné opatrenia v predloženej podobe. Stovka primátorov a starostov sa zhodla, že ide o zásah do financovania miest a obcí, ktorý nebol predmetom dialógu so samosprávami a nereflektuje ich reálne potreby a povinnosti.

Kritika zo strany ZMOS

- Dlh samosprávy nespôsobili: ZMOS pripomína, že slovenské samosprávy sa na celkovom verejnom dlhu vo výške 84,3 miliardy eur podieľajú menej ako dvoma percentami. Predstavitelia združenia to považujú za nespravodlivé, aby sa riešenie dlhu prenášalo na mestá, obce a ich obyvateľov.

- Zníženie podielu na dani z príjmov fyzických osôb (DPFO): Kľúčovým opatrením pre obce je zníženie podielu na výnose dane z príjmov fyzických osôb zo súčasných 55,1 % na 53 %. Hoci Ministerstvo financií SR tvrdí, že samosprávy budú mať v absolútnych číslach vyšší výnos, fakty podľa ZMOS-u hovoria inak. Mestá a obce by mali o 234 miliónov eur viac, ak by zostal pôvodný podiel.

- Kumulatívne výpadky príjmov: Mestá a obce od roku 2020 každoročne prichádzajú o približne 100 miliónov eur. V rokoch 2023 a 2024 stratili spolu približne jednu miliardu eur, v roku 2025 im chýba ďalších 300 miliónov eur a v roku 2026 pôjde o výpadok 300 miliónov eur v dôsledku vládnych opatrení a ďalších 234 miliónov eur v dôsledku zníženia podielu z DPFO. Rovnaký výpadok sa predpokladá aj v roku 2027. Do konca roku 2027 tak mestá a obce prídu spolu o viac ako 3,1 miliardy eur.

- Ohrozenie kvality služieb: Navrhované opatrenia znižujú finančnú kapacitu samospráv a priamo ohrozujú kvalitu a rozsah poskytovaných služieb. Rezervné fondy samospráv sa už dnes využívajú na bežné výdavky, čo ohrozuje budúce krytie záväzkov a kapitálových projektov.

- Dôsledky prijatia opatrení: Predseda ZMOS Jozef Božik upozornil, že dôsledkom prijatia navrhovaných opatrení bude v praxi znižovanie počtu zamestnancov na úradoch, vrátane obecnej polície, pokles kvality a rozsahu verejných služieb, obmedzenie možností dofinancovať prenesený výkon štátnej správy a výrazné sťaženie rozvojových možností územia.

Požiadavky ZMOS

- Novela zákona č. 564/2004 Z. z.: ZMOS požaduje jednoznačné zadefinovanie dočasnosti opatrení len na roky 2026 a 2027, s automatickým návratom na pôvodný podiel 55,1 % od roku 2028. Tiež žiada férové vyriešenie financovania valorizácie miezd v regionálnom školstve.

- Zákon č. 583/2004 Z. z.: ZMOS požaduje zabezpečiť väčšiu flexibilitu pri použití rezervných fondov obcí a miest, a to natrvalo.

- Zákon č. 582/2004 Z. z. (o dani z nehnuteľností): ZMOS považuje za nevyhnutné, aby vláda zmenila zákon, konkrétne sadzbu dane za nebytové priestory na druhom a ďalšom podlaží, ktorá je fixne určená a nezvyšovala sa 21 rokov.

- Ústavný zákon č. 493/2011 Z. z. (o dlhovej brzde): ZMOS požaduje, aby boli samosprávam poskytnuté jednoznačné pravidlá pri uplatňovaní tzv. dlhovej brzdy.

- Zákon č. 30/2019 Z. z. (o hazardných hrách): ZMOS poukazuje na neistotu a nepresnosť prognóz príjmov z DPFO a žiada úpravu odvodov.

ZMOS však v rámci obdobia konsolidácie oceňuje aj pozitívne kroky zo strany vlády, konkrétne prístup Ministerstva práce, sociálnych vecí a rodiny SR, ktoré v budúcom roku uvoľní samosprávam na projekty opatrovateľskej služby alokáciu z eurofondov vo výške 60 miliónov eur. Samosprávy však jednoznačne deklarujú, že už nemajú priestor na ďalšie šetrenie bez toho, aby došlo k obmedzeniu alebo zhoršeniu poskytovania základných služieb obyvateľom.

Ekonomické dopady a kritika

RRZ eviduje riziká plynúce z dodatočných úprav balíčka opatrení, avšak konsolidácia dlhodobo zlepšuje ekonomické vyhliadky Slovenska, hoci dočasne spomalí ekonomický rast.

- Spomalenie ekonomického rastu: V dôsledku konsolidácie bude ekonomika najviac zasiahnutá v roku 2026, kedy bude jej rast slabší o 0,65 percentuálneho bodu v porovnaní s očakávaním bez konsolidácie. Príčinou bude značný nárast firemných daní, ktoré sa podieľajú viac než 40 % na celom balíčku a budú mať negatívny dopad na investičnú atraktivitu, konkurencieschopnosť ekonomiky, trh práce a infláciu.

- Dopady na rodiny: Dopad balíčka na rodinu dvoch dospelých s jedným dieťaťom bude okolo 500 eur ročne, zatiaľ čo dopad na jednotlivca bude cca 180 eur ročne. Opatrenia balíčka znížia príjmy najviac strednej vrstve, špecificky dôchodcom a rodinám s deťmi.

- Pokles disponibilných príjmov: Vplyvom prijatých opatrení v roku 2025 disponibilné príjmy rodín (vrátane jednotlivcov), po zohľadnení makroekonomických vplyvov, poklesnú priemerne o 1,8 % alebo o 326 eur ročne. K okamžitému poklesu najviac prispieva úprava rodičovského dôchodku a zmeny v DPH (rovnakou mierou 0,6 p.b.), nasledované zmenami v daňovom bonuse na dieťa (vplyv 0,3 p.b.).

Hoci dôchodcovia a rodiny s deťmi budú aj po zavedení konsolidačných opatrení na tom lepšie v porovnaní so stavom z roku 2022 (pred väčšími zásahmi do systému), pri viacročnom pohľade však rodiny s deťmi pocítia negatívny dopad konsolidačných opatrení relatívne viac ako dôchodcovia. Dôvodom je, že v aktuálnom systéme nie sú prídavky na deti a daňový bonus na dieťa zvyšované automatickým valorizačným mechanizmom, ich sumy sú stanovené fixne.

Konsolidačný balíček, vzhľadom na jeho trvalý charakter, ovplyvní nielen súčasné, ale aj budúce generácie, pričom neprináša rovnomerné fiškálne dopady na všetky ročníky narodenia. Staršie ročníky zasiahne predovšetkým zníženie rodičovského dôchodku a nižšie výdavky na zdravotníctvo. Žijúce generácie v produktívnom veku môžu ku konsolidácii každoročne prispievať približne 458 eur na osobu, najmä kvôli zvýšenému daňovému zaťaženiu.

Historický kontext: Druhý sociálny balíček z roku 2015

Je dôležité rozlišovať medzi súčasnými konsolidačnými opatreniami a predchádzajúcimi iniciatívami. Vláda Smeru-SD pod vedením Roberta Fica predstavila počas svojej vlády niekoľko sociálnych balíčkov s cieľom zlepšiť životnú úroveň obyvateľov Slovenska. Druhý sociálny balíček bol ohlásený v roku 2015 ako reakcia na pokračujúci hospodársky rast krajiny, s cieľom prerozdeliť časť z týchto výnosov verejnosti a podporiť vybrané oblasti ekonomiky.

Kľúčové opatrenia druhého sociálneho balíčka (2015)

- Zníženie DPH na vybrané potraviny: Kľúčovým opatrením bolo zníženie DPH na vybrané základné potraviny, ako sú čerstvé mäso, mlieko, maslo a chlieb, z 20 % na 10 %.

- Zvýšenie minimálnej mzdy: Balíček sa zameral aj na zvýšenie minimálnej mzdy, s cieľom priblížiť ju k hranici 400 eur.

- Podpora regiónov s vysokou mierou nezamestnanosti: Obsahoval špeciálny program pomoci pre okresy s vysokou mierou nezamestnanosti (nad 20 %), zahŕňajúci budovanie infraštruktúry a projekty zamestnávania.

- Zvýšenie materskej dávky: Materská dávka sa mala zvýšiť zo 65 % na 70 % príjmu.

- Zvýšenie príspevku na starostlivosť o dieťa: Príspevok na starostlivosť o dieťa do troch rokov sa mal zvýšiť z 230 eur na 280 eur mesačne.

- Príspevok na školy v prírode a lyžiarske kurzy: Štát mal poskytovať príspevky pre žiakov na školy v prírode (100 eur) a lyžiarske kurzy (150 eur).

- Príspevok na zatepľovanie domov a energetické prístroje: Štát mal odpúšťať 30 % nákladov na zateplenie (max. do 6 000 eur) a poskytovať príspevky na ekologické zdroje energie (napr. fotovoltika).

- Lacný bankový účet: Každý občan mal mať nárok na jeden bankový účet s výhodnými podmienkami, pričom ľudia s najnižšími príjmami mali mať účet zadarmo.

- Fakturácia bez DPH v stavebníctve: Daň mala odvádzať štátu až posledná firma v reťazci, s cieľom zabrániť neplateniu DPH v dodávateľských reťazcoch.

Kritika druhého sociálneho balíčka (2015)

Tento historický sociálny balíček sa stretol s kritikou od analytikov a politických oponentov. Radovan Ďurana z Inštitútu ekonomických a spoločenských analýz INESS kritizoval, že balíčky neobsahovali riešenia na najdôležitejšie problémy a že mnohé opatrenia boli len marketingovým ťahom. Analytici tiež upozorňovali na to, že niektoré opatrenia boli len dočasné a nemali dlhodobý vplyv.

tags: #navrhovany #druhy #socialny #balicek