V praxi sa často rieši otázka, za akých podmienok môže spoločník alebo konateľ spoločnosti s ručením obmedzeným (s.r.o.) vykonať pracovnú cestu tak, aby mu vznikol nárok na cestovné náhrady v súlade so zákonom č. 283/2002 Z. z. o cestovných náhradách (ďalej len "ZoCN"). Tento článok sa zameriava na podrobné rozobratie problematiky nároku na cestovné náhrady spoločníkov a konateľov s.r.o., ich daňovú uznateľnosť a s tým súvisiace aspekty.

Kto má nárok na cestovné náhrady?

Zákon o cestovných náhradách upravuje poskytovanie náhrad pri pracovnej ceste pre viaceré skupiny osôb. Medzi ne patria:

- Zamestnanci v pracovnom pomere alebo štátnozamestnaneckom pomere.

- Členovia družstiev, ak podľa stanov podmienkou členstva je aj pracovný vzťah.

- Fyzické osoby činné na základe dohôd o prácach vykonávaných mimo pracovného pomeru, ak je to v dohode o práci vykonávanej mimo pracovného pomeru dohodnuté.

- Osoby, o ktorých to ustanovuje tento zákon a o ktorých to ustanovuje osobitný predpis.

- Osoby, ktoré sú vymenované alebo zvolené do orgánov právnickej osoby a nie sú k právnickej osobe v pracovnoprávnom vzťahu. Sem patria napr. konatelia s. r. o., členovia predstavenstva a. s., členovia dozorných rád.

- Osoby, ktoré plnia pre právnickú osobu alebo fyzickú osobu úlohy a nie sú k právnickej osobe alebo fyzickej osobe v pracovnoprávnom vzťahu ani v inom právnom vzťahu, ak je poskytovanie cestovných náhrad dohodnuté.

V súlade s § 1 ods. 2 písm. b) ZoCN sa za zamestnanca na účely cestovných náhrad považujú aj osoby, ktoré sú vymenované alebo zvolené do orgánov právnickej osoby a nie sú k právnickej osobe v pracovnoprávnom vzťahu, ak im nie sú poskytované náhrady podľa písmena a). To znamená, že aj konateľ je na účely ZoCN považovaný za zamestnanca.

Spoločník s.r.o., ktorý nie je zamestnancom spoločnosti, sa považuje podľa zákona o cestovných náhradách za osobu, o ktorej to ustanovuje osobitný predpis. Osobitným predpisom, ktorý upravuje to, že má spoločník s.r.o. nárok na náhrady pri pracovnej ceste, je zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov"). Z uvedeného vyplýva, že spoločník s.r.o. má nárok na náhrady pri pracovnej ceste.

Kto môže byť spoločníkom v s.r.o.?

Spoločníkom v spoločnosti s ručením obmedzeným môže byť fyzická alebo právnická osoba, ktorá vstupuje do spoločnosti za účelom vykonávania podnikateľskej činnosti a dosahovania zisku z podnikania. Aby sa fyzická alebo právnická osoba mohla stať spoločníkom v s.r.o., musí splatiť svoj vklad (peňažný alebo nepeňažný, ktorý musí byť oceniteľný) do spoločnosti. Minimálna výška vkladu do spoločníka je 750 Eur.

Kedy je spoločník s.r.o. na pracovnej ceste?

Pracovná cesta spoločníka začína od nástupu spoločníka, s.r.o. na cestu, na ktorej bude plniť činnosti, ktoré vyplývajú z osobitného postavenia spoločníka vrátane výkonu činností do skončenia tejto cesty. Je dôležité, aby spoločník vykonával činnosti v prospech spoločnosti.

V prípade zamestnanca je pracovná cesta čas od nástupu zamestnanca, ktorý bol vyslaný na výkon práce do iného miesta, ako je jeho pravidelné pracovisko. Pracovná cesta zamestnanca prebieha aj počas výkonu jeho práce v mieste, na ktoré bol vyslaný, a to až do skončenia tejto pracovnej cesty. Pravidelné pracovisko zamestnanca je v prvom rade vždy miesto písomne dohodnuté medzi zamestnancom a zamestnávateľom. V prípade, ak také miesto nie je dohodnuté, za pravidelné pracovisko zamestnanca sa až potom považuje miesto výkonu práce dohodnuté v pracovnej zmluve - § 43 ods. 1 písm. V pracovnej zmluve možno dohodnúť viac než jedno miesto výkonu práce (obec, organizačná jednotka, alebo inak určené miesto).

Príklad na rozdiel pracovnej cesty zamestnanca a spoločníka

- Pracovná cesta zamestnanca: Zamestnanec Jozef je vyslaný svojim zamestnávateľom na pracovnú cestu do Bratislavy. Jozef pracuje v spoločnosti, ktorá má sídlo v Nitre a jeho trvalý pobyt je v Žiline. Z uvedeného vyplýva, že pracovná cesta Jozefovi začína pri odchode z Nitry (z jeho pracoviska), prebieha v Bratislave a končí pri návrate z Bratislavy naspäť do Nitry.

- Pracovná cesta spoločníka, ktorý nie je zamestnancom: Spoločník s.r.o. Richard býva v Nitre a cestuje do Prahy za účelom uzatvorenia obchodu. Sídlo spoločnosti s ručením obmedzeným je v Žiline. Richardovi začína pracovná cesta pri odchode z jeho bydliska - Nitry, prebieha v Prahe a končí pri návrate z Prahy naspäť do Nitry.

Nároky spoločníka s.r.o. na náhrady pri pracovnej ceste

Spoločník s.r.o., ktorý nie je zamestnancom spoločnosti, má nárok na tieto náhrady pri tuzemskej pracovnej ceste:

- Náhrada preukázaných cestovných výdavkov.

- Náhrada preukázaných výdavkov na ubytovanie.

- Stravné.

- Náhrada preukázaných nevyhnutných vedľajších výdavkov.

- Náhrada preukázaných cestovných výdavkov za cesty na návštevu rodiny (ak sú splnené podmienky).

Pri zahraničnej pracovnej ceste má spoločník nárok na náhrady uvedené pri tuzemskej pracovnej ceste (t.j. stravné, náhrada preukázaných cestovných výdavkov a pod.), avšak okrem týchto náhrad má spoločník nárok pri zahraničnej pracovnej ceste aj na tieto náhrady:

- Vreckové.

- Náhrada na poistenie nevyhnutných liečebných nákladov.

- Náhrada výdavkov na povinné, resp. odporúčané očkovanie.

To, že je väčšina uvedených náhrad preukázaných znamená, že pre ich vyúčtovanie je potrebný doklad, ktorý preukazuje aj reálny výdavok. Je preto dôležité dbať na uschovanie všetkých potrebných dokladov, ktoré budú preukazovať vynaloženie výdavkov počas pracovnej cesty.

Daňová uznateľnosť cestovných náhrad

Spoločnosť s ručením obmedzeným si môže podľa § 19 ods. 2 písm. d) zákona o dani z príjmov zahrnúť náhrady pri pracovnej ceste do daňových výdavkov (nákladov) vo výške, ktorá je ustanovená v zákone o cestovných náhradách. Vyplatené alebo zúčtované cestovné náhrady sú daňovými výdavkami zamestnávateľa, resp. firmy vysielajúcej osoby na pracovné cesty, ak sú zaúčtované a preukázané dohodou o pracovnej ceste, napríklad aj formou cestovného príkazu a jeho vyúčtovaním, a to podľa ustanovenia § 3 ods. l zákona o cestovných náhradách.

Vynaložené výdavky na cesty podnikateľa alebo osoby samostatne zárobkovo činnej sú upravené v ustanovení § 19 ods. 2 písm. e) a l) zákona o dani z príjmov. Ak samostatne zárobkovo činná osoba vynaloží výdavky v súvislosti s činnosťou vykonanou v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva, môže si uplatniť výdavky daňovo akceptovateľné najviac vo výške, aká je ustanovená pre zamestnancov podľa zákona o cestovných náhradách. Tu je potrebné akceptovať limity vo výške zákona o cestovných náhradách, a to na stravovanie, ubytovanie, cestovné dopravnými prostriedkami, nevyhnutné výdavky spojené s pobytom v tomto inom mieste.

Osobitné situácie a výpočty

Použitie vlastného motorového vozidla

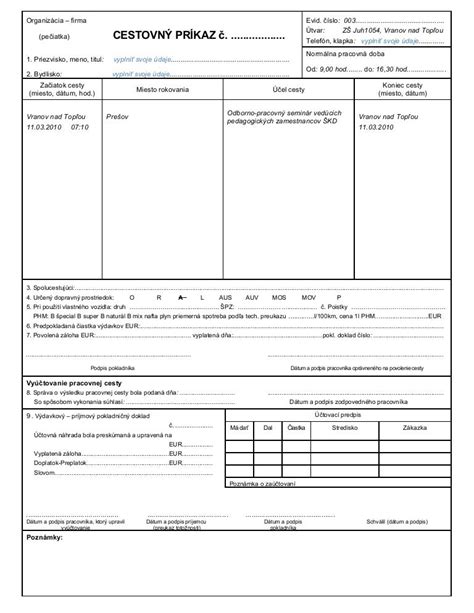

Pri náhrade za používanie cestného motorového vozidla daňovým výdavkom bude výdavok podľa ustanovenia § 7 ods. 1 zákona o cestovných náhradách, pričom musí byť písomne dohodnuté použitie cestného motorového vozidla. Môže teda ísť aj o vozidlo zamestnancom prenajaté, vozidlo obstarané na základe zmluvy o nájme s právom kúpy prenajatej veci (lízingové), vozidlo vypožičané. Dôležité je, aby vozidlo nebolo poskytnuté zamestnávateľom.

Určitá forma dohody medzi zamestnávateľom a zamestnancom pri použití vozidla je písomná dohoda obojstranne vopred podpísaná na cestovnom príkaze alebo v iných prípadoch je možno uzatvoriť napríklad aj dohodu o použití cestného motorového vozidla. Použitie tlačiva „cestovný príkaz“ známe ako typové tlačivo ŠEVT je možné považovať za písomnú dohodu, ak bude opatrené pred pracovnou cestou potrebnými náležitosťami. Písomne musí byť dohodnuté miesto nástupu na cestu, miesto výkonu práce, čas trvania, spôsob dopravy a miesto ukončenia cesty. A tu môže zamestnávateľ zakomponovať aj dôležité podmienky písomného súhlasu zamestnávateľa o použití vlastného motorového vozidla zamestnanca s určením druhu i spotreby podľa technického preukazu.

Cestovné náhrady konateľa spoločnosti s r. o.

Konateľ spoločnosti vykonáva činnosť kuriéra v Bratislave. Ak ide zo Žiliny do Bratislavy, môže si vyplácať cestovné náhrady (PHL a sadzba za km). Podľa § 1 ods. 2 písm. b) zákona č. 283/2002 Z. z. o cestovných náhradách („ZoCN“) cestovné náhrady patria aj osobám, ktoré sú vymenované alebo zvolené do orgánov právnickej osoby a nie sú k právnickej osobe v pracovnoprávnom vzťahu, ak im nie sú poskytované náhrady podľa § 1 ods. 2 písm. a) ZoCN, teda podľa osobitného predpisu. Do tejto skupiny patria napr. konatelia s. r. o., členovia predstavenstva a. Z uvedeného vyplýva, že aj konateľ je na účely ZoCN považovaný za zamestnanca.

Keďže ide o zamestnanca podľa zákona o dani z príjmov s príjmami podľa ustanovenia § 5 zákona o dani z príjmov a pri aplikácii cestovných náhrad aj podľa § 2 ods. 6 zákona o cestovných náhradách, aplikuje sa pre uznanie daňových výdavkov zamestnávateľa (spoločnosti s r. o.) ustanovenie § 19 ods. 2 písm. e) zákona o dani z príjmov. To znamená, že má nárok na:

- Náhradu za spotrebu pohonných látok spojenej s pracovnou cestou vo výške prepočítanej podľa technického preukazu a ustanovenia § 7 ods. 4 zákona č. 283/2002 Z. z.

- Suma základnej náhrady potom už zohľadňuje amortizáciu vozidla, drobné opravy, údržbu, náklady na pneumatiky, poplatok za umývanie auta, cenu nadobudnutého vozidla, oleje, zákonné povinné poistenie, zmes do ostrekovačov, chladičov, brzdovú kvapalinu.

- Nevyhnutné výdavky spojené s pracovnou cestou zamestnanca ako napr. diaľničné poplatky, parkovné.

Okrem vyššie uvedených náhrad patrí konateľovi aj náhrada za výdavky na stravné v tuzemsku i v zahraničí a vreckové pri zahraničných pracovných cestách do výšky 40 % nároku na stravné podľa limitov v zmysle zákona o cestovných náhradách v závislosti na krajine, kde sa pracovná cesta vykonáva, a to podľa opatrenia MF SR č. 712/2004 Z. z. pre rok 2005. Stravovanie sa nepreukazuje dokladmi zo stravovacích zariadení s výnimkou možnosti účtovania raňajok popri poskytnutých ubytovacích službách. Nárok na stravné je len za podmienky, že zamestnávateľ neposkytne bezplatné stravovanie celkom alebo len čiastočne. V tom prípade sa kráti stravné výpočtom percentuálne z najvyššieho časového pásma podľa ustanovenia § 5 ods. 6 zákona o cestovných náhradách.

Zamestnanec si vyúčtuje pracovnú cestu po jej ukončení podľa ustanovenia § 36 ods. 3 zákona o cestovných náhradách a priloží kópiu veľkého technického preukazu, doklad z registračnej pokladnice o nákupe pohonných látok pre účely zistenia ceny PHL v čase nákupu, ak v čase vykonanej cesty tankoval (inak sa u zamestnanca nepožaduje preukazovať objem nákupu PHL a môže sa účtovať vyhlásená cena pohonných látok spoločnosťou Slovnaft, a. s.). Ďalej priloží doklad o ubytovaní, prípadne iné doklady o preukázateľných výdavkoch počas pracovnej cesty a záznam o prevádzke vozidla ako evidenciu hospodárne najazdených kilometrov v súvislosti s výkonom pracovnej cesty.

Náhrada cestovných výdavkov na návštevu rodiny

Podľa ustanovenia § 4 ods. l písm. e) zákona o cestovných náhradách zamestnanec, občan SR aj cudzinec, má nárok okrem iných náhrad podľa ustanovenia § 4 aj na náhradu týkajúcu sa cestovných výdavkov na návštevu rodiny do miesta pobytu.

Príklad na výpočet náhrad spoločníka s.r.o. pri tuzemskej pracovnej ceste

Spoločník s.r.o. Richard, ktorý nie je zamestnancom ani konateľom s.r.o., ktorá má sídlo v Prešove cestuje na pracovnú cestu do Bratislavy za účelom uzatvorenia obchodného kontraktu s novým klientom. Richard býva v Košiciach.

Cestovné údaje:

- Odchod z Košíc: 16.7.2018 o 17:00 hod. IC vlakom.

- Príchod do Bratislavy: 16.7.2018 o 22:20 hod.

- Obchodné rokovanie: 17.7.2018 a 18.7.2018 v Bratislave.

- Odchod z Bratislavy: 18.7.2018 o 15:40 hod. IC vlakom.

- Príchod do Košíc: 18.7.2018 o 20:00 hod.

Predložené doklady:

- Lístok na IC vlak zo dňa 16.7.2018: 19,20 Eur.

- Lístok na IC vlak zo dňa 18.7.2018: 21,50 Eur.

- Potvrdenie o využití taxi služby: 20 Eur.

- Faktúra a doklad o úhrade faktúry za ubytovanie v meste Bratislava: 40 Eur/noc.

Nárok na náhrady:

- Náhrada preukázaných cestovných výdavkov: 40,70 Eur (19,20 Eur + 21,50 Eur).

- Náhrada preukázaných výdavkov na ubytovanie: 80 Eur (2 noci * 40 Eur/noc).

- Stravné:

- 16.7.2018: 4,80 Eur (pracovná cesta trvala 7 hodín).

- 17.7.2018: 10,90 Eur (pracovná cesta trvala 24 hodín).

- 18.7.2018: 10,90 Eur (pracovná cesta trvala 20 hodín).

- Celkové stravné: 26,60 Eur.

- Náhrada preukázaných vedľajších výdavkov: 20 Eur (taxi služba).

Celková výška náhrad:

Celková výška náhrad pri pracovnej ceste, ktorá patrí spoločníkovi s.r.o. Richardovi je vo výške 167,30 Eur.

Časté otázky a omyly

- Vplyv typu úväzku alebo výšky odmeny na nárok na cestovné náhrady: Typ úväzku, jeho rozsah (počet hodín) či výška mesačnej odmeny nemajú vplyv na to, že daná osoba dostane cestovné náhrady za pracovnú cestu pre firmu a tieto sú aj plne uznateľným daňovým výdavkom.

- Ubytovanie bez živnostenského oprávnenia u ubytovateľa: Zákon o cestovných náhradách definuje ako súčasť cestovných náhrad “náhradu preukázaných výdavkov za ubytovanie” (§ 4 ods. 1 písm. b). Obmedzenie ohľadne živnostenského oprávnenia ubytovateľa neplatí.

Dôležitosť správnej dokumentácie

Je dôležité viesť si presnú evidenciu o pracovných cestách a preukazovať ich opodstatnenosť. V praxi sa realizuje vyslanie na pracovnú cestu a určenie jej podmienok formou rôznych tlačív, napr. tlačivo „Cestovný príkaz“ alebo „Vyslanie na pracovnú cestu“. Zákon o cestovných náhradách žiadne tlačivo neustanovil pre zamestnávateľa ako záväzné tlačivo. Použitie tlačiva „cestovný príkaz“ je možné považovať za písomnú dohodu, ak bude opatrené pred pracovnou cestou potrebnými náležitosťami.