Dopravným nehodám či iným nepríjemným udalostiam sa niekedy nevyhne ani ten najpozornejší vodič. Dobrou správou však je, že škody, ktoré sa môžu vyšplhať až do výšky niekoľkých desiatok tisíc eur, nemusíte platiť zo svojho. O všetko sa dokáže postarať vaša poisťovňa. Aké pravidlá sa spájajú s preplácaním škôd a kedy ich musíte zaplatiť z vlastného vrecka? Tento článok sa zaoberá daňovým hľadiskom nároku poisťovateľa na náhradu poistného plnenia a skúma právne aspekty a judikatúru slovenských súdov, aby poskytol komplexný pohľad na túto problematiku.

Povinné zmluvné poistenie (PZP): Čo vlastne kryje?

Povinné zmluvné poistenie, označované aj skratkou PZP, je zo zákona povinné. Musí ho mať teda uzatvorené každé vozidlo pohybujúce sa po ceste. Podľa zákona č. 381/2001 Z. z. o PZP má poistený z poistenia zodpovednosti právo, aby poisťovateľ za neho nahradil poškodenému uplatnené a preukázané nároky na náhradu:

- škody na zdraví, inej ujmy a nákladov pri usmrtení,

- škody vzniknutej poškodením, zničením, odcudzením alebo stratou veci,

- účelne vynaložených nákladov spojených s právnym zastúpením pri uplatňovaní nárokov.

Poisťovňa pritom hradí škodu do výšky tzv. limitu poistného plnenia, teda najvyššej hranice poistného plnenia poisťovateľa pri jednej škodovej udalosti.

Novela zákona o PZP a jej vplyv na limity

Novela zákona o PZP, ktorá vstúpila do platnosti 1. augusta 2024, upravila pôvodné limity poistného plnenia nasledovne:

- v prípade škody na zdraví sa výška pôvodného poistného krytia zvýšila z pôvodnej sumy 5 240 000 eur na 6 450 000 eur bez ohľadu na počet zranených alebo usmrtených,

- pri škodách na majetku sa limit poistného plnenia zvýšila z 1 050 000 eur na 1 300 000 eur bez ohľadu na počet poškodených.

Táto novela prináša úpravy v rozsahu povinne poistených vozidiel, mechanizme výpočtu výšky škody, minimálnych limitoch poistného plnenia, zániku PZP a v neposlednom rade aj v nároku poisťovateľa na náhradu poistného plnenia a dane.

Rozšírenie okruhu povinne poistených vozidiel

Jednou z kľúčových zmien, ktorú novela zákona o PZP prináša, je rozšírenie okruhu vozidiel, ktoré musia byť povinne poistené. Po novom sa táto povinnosť vzťahuje aj na vozidlá s deklarovanou maximálnou konštrukčnou rýchlosťou vyššou ako 25 km/h a tiež na vozidlá s maximálnou konštrukčnou rýchlosťou vyššou ako 14 km/h, ak je ich konštrukčná hmotnosť vyššia ako 25 kg. V praxi to znamená, že niektoré typy elektrických kolobežiek, elektrické skútre a autonómne vozidlá budú musieť mať uzatvorené PZP.

Jednotný mechanizmus výpočtu výšky škody

Ďalšou významnou zmenou je zavedenie jednotného mechanizmu výpočtu výšky škody, ktorý bude určený na základe vyhlášky Ministerstva spravodlivosti Slovenskej republiky. Táto zmena má zabezpečiť spravodlivejší a transparentnejší spôsob určovania výšky škody pri dopravných nehodách.

Zánik PZP a informačná povinnosť poistníka

Novela zákona o PZP upresňuje moment zániku PZP motorového vozidla, ktoré nepodlieha evidencii vozidiel - PZP zanikne momentom zániku samotného vozidla.

Priamy nárok poisteného na náhradu škody

Dôležitou zmenou, ktorú novela zákona o PZP prináša, je doplnenie § 15 o priamy nárok poisteného uplatniť si voči poisťovateľovi z vlastného PZP náhradu škody v prípade, že ju on sám vyplatil poškodenému. Táto zmena rieši situácie, kedy si poškodený uplatnil nárok na náhradu škody v civilnom alebo trestnom konaní, poistený mu ju nahradil, avšak zákon nestanovoval poisťovateľovi povinnosť túto škodu poistenému refundovať. Novela zákona tak odstraňuje túto nerovnováhu a zabezpečuje, aby poistený, ktorý nahradil škodu poškodenému, mal právo na refundáciu od svojho poisťovateľa. V praxi to znamená, že ak spôsobíte škodu inému účastníkovi cestnej premávky a túto škodu mu dobrovoľne uhradíte, máte právo žiadať od svojho poisťovateľa, aby vám túto sumu preplatil. Je však dôležité, aby ste pri uplatňovaní tohto nároku dodržali všetky potrebné postupy a preukázali, že ste škodu skutočne uhradili a že táto škoda spadá do rozsahu krytia vášho PZP.

Nárok poškodeného na náhradné poistné plnenie voči SKP

Novela zákona o PZP zavádza aj nový nárok poškodeného uplatniť si právo na náhradné poistné plnenie voči Slovenskej kancelárii poisťovateľov (SKP) v prípade, že vozidlo, ktorým bola spôsobená škoda, je poistené u poisťovateľa, ktorý je v konkurznom konaní alebo v likvidácii. Táto zmena má zabezpečiť, aby poškodený nezostal bez náhrady škody v situácii, keď poisťovateľ, u ktorého bolo vozidlo poistené, nie je schopný plniť svoje záväzky.

Ďalšie zmeny v zákone o PZP

Okrem vyššie uvedených zmien prináša novela zákona o PZP aj ďalšie úpravy, ktoré majú za cieľ zefektívniť a sprehľadniť proces uplatňovania nárokov na náhradu škody. Medzi tieto zmeny patrí napríklad:

- Upustenie od povinnosti poisteného oznámiť škodovú udalosť poisťovateľovi písomnou formou.

- Povinnosť poisťovateľa overiť údaje o celkovom škodovom priebehu poistenia zodpovednosti v registri, ktorý vedie SKP.

- Zavedenie limitov výšky náhrady poistného plnenia poisťovateľa voči poistenému v prípade porušenia niektorých zákonných povinností.

Ako prví sme otestovali Kia Sorento po facelifte [2024]: Zmeny su zásadné, nafta zostala!

Čo PZP nekryje?

Pri uzatváraní povinného zmluvného poistenia by ste mali vedieť nielen to, čo všetko kryje, ale aj to, na čo sa nevzťahuje. Mnohí vodiči si totiž myslia, že po tom, ako si vybavia PZP, kryjú aj svoj majetok a svoje zdravie. To ale nie je pravda.

Poisťovňa prepláca len škody na majetku a zdraví tretích osôb. Svoje škody budete musieť zaplatiť zo svojho. Samozrejme, len vtedy, ak na tieto situácie nemáte uzatvorené príslušné poistenie. V tomto prípade máte dve možnosti. Uzavrieť doplnkové poistenie k PZP alebo havarijné poistenie. Pripoistenia k PZP sú v súčasnosti veľmi obľúbené, pretože rozširujú krytie PZP o viaceré oblasti. Pripoistiť si môžete napríklad:

- pripoistenie stretu so zverou,

- pripoistenie vodiča a posádky,

- pripoistenie škôd spôsobených živlami,

- pripoistenie škôd spôsobených výtlkmi.

Doplnkové poistenia k PZP si viete vyskladať presne podľa svojich potrieb. Poisťovne často poskytujú rôzne zaujímavé akcie a benefity, vďaka ktorým môžete ušetriť. Sú vhodnou alternatívou najmä v prípade, ak nemáte uzatvorené havarijné poistenie. V porovnaní s kaskom zaplatíte za pripoistenie nižšiu cenu, spravidla však na udalosti vzťahuje nižšie krytie. Preto zvážte, čo je pre vás výhodnejšie. Pripoistenia k PZP sa vám oplatia najmä vtedy, ak poisťujete staršie vozidlo.

Nezabúdajte na výluky z poistenia

V rámci poistenia zodpovednosti za škodu je dôležité, aby ste mysleli aj na výluky. Výluka z poistenia je predmet, udalosť, záujem alebo riziko, na ktoré sa poistenie nevzťahuje. Ak by teda došlo k nejakej kolízii, ktorá sa považuje za výluku, poisťovňa vám škody nepreplatí:

- spôsobené prevádzkou vozidla pri vojnovej udalosti a teroristickom čine,

- vzniknuté pri motoristických pretekoch a súťažiach,

- spôsobené využívaním motorového vozidla ako pracovného stroja,

- spôsobené blízkym osobám poistníka (ide spravidla o osoby žijúce v spoločnej domácnosti).

Krátenie PZP

V niektorých prípadoch môže dôjsť aj ku kráteniu poistenia. V praxi to znamená, že poisťovňa vám nepreplatí celú škodu. K bežným dôvodom krátenia PZP patria najmä:

- spôsobenie škody pod vplyvom omamných látok,

- spôsobenie škody osobou, ktorá nemala oprávnenie používať vozidlo,

- spôsobenie škody motorovým vozidlom nespĺňajúcim technickú spôsobilosť.

Preplatenie škody zo zákonnej poistky: Postup pri nehode

Aby vám mohla poisťovňa preplatiť škody na základe zákonnej poistky, musíte vedieť, ako postupovať v prípade dopravnej nehody alebo inej škodovej udalosti.

Ak je to potrebné, zavolajte políciu

Po tom, ako vozidlo odstavíte, podáte prvú pomoc (ak je to potrebné), zapnete výstražné svetlá a umiestnite výstražný trojuholník na viditeľné miesto a v správnej vzdialenosti, zavolajte políciu. Tú by ste mali volať, keď:

- dôjde k usmrteniu alebo zraneniu osôb,

- sa znefunkční cesta alebo všeobecne prospešné zariadenie,

- účastník škodovej udalosti nesplní povinnosti podľa zákona (zastavenie vozidla, preukázanie totožnosti, zdržanie sa požitia alkoholu a podobne),

- sa účastníci škodovej udalosti nedohodli na jej zavinení.

Ostatné udalosti v cestnej premávke sa nepovažujú za dopravnú nehodu, ale za škodovú udalosť. Ešte donedávna sa pri volaní polície zvažovalo aj to, aká škoda vznikla. Ak hmotná škoda neprekročila 3 990 eur, bola považovaná za škodovú udalosť, nad túto sumu už išlo o dopravnú nehodu. To sa však novelizáciou zákona č. 8/2009 Z. z. o cestnej premávke z júla 2022 zmenilo.

Všetko dobre zdokumentujte

Poistnú udalosť pre poisťovňu dôkladne zdokumentujte. Väčšina poisťovní má v súčasnosti praktické aplikácie s množstvom funkcií, vrátane nahlasovania poistných udalostí a sledovania ich vybavovania. Ďalším krokom je spísanie správy o nehode, kde pravdivo opíšete celý priebeh nehody. Správu musia podpísať obe strany. Originál si necháva vinník, ktorý je povinný nahlásiť škodu vo svojej poisťovni.

Právny Rámec Nároku Poisťovateľa

Právo poisťovateľa na náhradu poistného plnenia je zakotvené v zákone č. 381/2001 Z. z. o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla a o zmene a doplnení niektorých zákonov. Konkrétne, § 24 ods. 7 tohto zákona upravuje regresné právo Slovenskej kancelárie poisťovateľov voči tomu, kto zodpovedá za škodu. Toto právo umožňuje poisťovateľovi vymáhať sumu, ktorú vyplatil poškodenému, od osoby, ktorá škodu spôsobila.

Podľa § 11 ods. 6 písm. a) zákona č. 381/2001 Z. z. poisťovateľ je povinný bez zbytočného odkladu začať prešetrovanie potrebné na zistenie rozsahu jeho povinnosti poskytnúť poistné plnenie a do troch mesiacov odo dňa oznámenia poškodeného o škodovej udalosti skončiť prešetrovanie potrebné na zistenie rozsahu jeho povinnosti poskytnúť poistné plnenie a oznámiť poškodenému výšku poistného plnenia, ak bol rozsah povinnosti poisťovateľa poskytnúť poistné plnenie a nárok na náhradu škody preukázaný.

Ako prví sme otestovali Kia Sorento po facelifte [2024]: Zmeny su zásadné, nafta zostala!

Regresné Právo Poisťovateľa

Regresné právo poisťovateľa je dôležitý nástroj na zabezpečenie spravodlivosti a prevenciu vzniku škôd. Umožňuje poisťovateľovi vymáhať prostriedky od tých, ktorí svojím konaním spôsobili škodu, a tým prispieva k znižovaniu poistných podvodov a neoprávnených nárokov. Ústavný súd Slovenskej republiky vo svojej judikatúre zdôraznil, že regresná náhrada má plniť výchovný účel a má zohľadniť okolnosti, za ktorých k vzniku škody došlo.

Premlčanie Regresného Práva

Regresné právo poisťovateľa podlieha premlčaniu. Podľa § 101 Občianskeho zákonníka je všeobecná premlčacia doba trojročná a začína plynúť odo dňa nasledujúceho po dni, kedy bolo poškodenému plnené. Je dôležité, aby poisťovateľ uplatnil svoje právo včas, inak sa môže stať, že nárok na náhradu poistného plnenia zanikne premlčaním.

Daňové Aspekty Náhrady Poistného Plnenia

Z daňového hľadiska je nárok poisťovateľa na náhradu poistného plnenia považovaný za príjem, ktorý podlieha zdaneniu. V závislosti od právnej formy a daňového režimu poisťovateľa sa na tento príjem môžu vzťahovať rôzne daňové predpisy.

Daň z príjmov právnických osôb

Ak je poisťovateľ právnickou osobou, náhrada poistného plnenia sa zahrnie do základu dane z príjmov právnických osôb. Zdaniteľný príjem sa zníži o daňovo uznateľné náklady, ktoré súvisia s vymáhaním náhrady.

Daň z príjmov fyzických osôb

Ak je poisťovateľ fyzickou osobou, náhrada poistného plnenia sa zahrnie do základu dane z príjmov fyzických osôb. Rovnako ako u právnických osôb, aj v tomto prípade sa zdaniteľný príjem zníži o daňovo uznateľné náklady.

Daň z pridanej hodnoty (DPH)

Vo všeobecnosti, náhrada poistného plnenia nepodlieha DPH, pretože sa nepovažuje za dodanie tovaru alebo poskytnutie služby. Avšak, ak by vymáhanie náhrady poistného plnenia zahŕňalo činnosti, ktoré sú predmetom DPH, môžu sa uplatniť príslušné daňové predpisy.

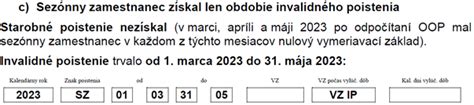

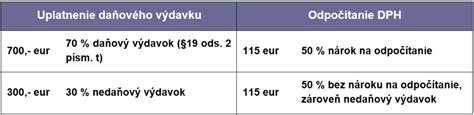

Poisťovňa, ktorá ako zamestnávateľ poskytla vozidlo zaradené do majetku spoločnosti v roku 2005 zamestnancovi na služobné aj súkromné účely, je povinná pri zahrnovaní výdavkov (nákladov) na prevádzkovanie predmetného vozidla postupovať v súlade s § 19 ods. 2 písm. t) zákona o dani z príjmov, keďže zamestnancovi z titulu takého poskytnutia vozidla v deviatom a nasledujúcich rokoch od zaradenia vozidla do používania príjem nevzniká a § 5 ods. 3 písm. Z podania vyplýva, že spoločnosť uplatňuje výdavky (náklady) na prevádzkovanie vozidla, ktoré bolo poskytnuté zamestnancovi aj na súkromné účely, vo forme paušálnych výdavkov vo výške 80 % podľa § 19 ods. 2 písm. V súlade s § 21 ods. 2 písm. e) zákona o dani z príjmov daňovými výdavkami nie sú manká a škody presahujúce prijaté náhrady s výnimkou uvedenou v § 19 ods. 3 písm. g), tzn. Ak na vozidle vznikne škoda, pričom havarované vozidlo sa dá opraviť, z daňového hľadiska sa nejedná o škodu, ale o výdavok (náklad) na opravu, o ktorom sa v súlade s Opatrením MF SR č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva (ďalej len „postupy účtovania“) účtuje na účte 511 - Opravy a udržiavanie. Aj výdavok (náklad) na opravu vozidla sa zahrnie do daňových výdavkov vo výške 80 % v súlade s § 19 ods. 2 písm. V takomto prípade je poistné plnenie spojené so vznikom poistnej udalosti, ktorá nie je škodou v zmysle daňových a účtovných predpisov. Príjem (výnos) plynúci z poistného plnenia, o ktorom spoločnosť v súlade s postupmi účtovania účtuje na účte 648 - Ostatné výnosy z hospodárskej činnosti, je predmetom dane v súlade s § 2 písm. b) a zdaniteľným príjmom v súlade s § 2 písm. Príjem (výnos) plynúci z poistného plnenia je zdaniteľným príjmom, ktorý je v plnej výške súčasťou základu dane bez ohľadu na skutočnosť, že výdavky (náklady) na opravu havarovaného vozidla sa do základu dane uplatnili len vo výške 80 %. Zákon o dani z príjmov nestanovuje v nadväznosti na § 19 ods. 2 písm. t) takú úpravu základu dane, podľa ktorej by sa do základu dane nezahrnoval v rovnakom pomere aj prípadný príjem (výnos). V tomto prípade nie je možné aplikovať § 17 ods. 3 písm. ods. 2 písm.

Ako prví sme otestovali Kia Sorento po facelifte [2024]: Zmeny su zásadné, nafta zostala!

Judikatúra Súdov

Judikatúra slovenských súdov poskytuje dôležité usmernenie pri posudzovaní nároku poisťovateľa na náhradu poistného plnenia. Súdy sa zaoberajú rôznymi aspektmi tejto problematiky, ako napríklad:

- Výklad pojmu "škoda": Súdy sa zaoberajú otázkou, či je možné pod pojem "škoda" zahrnúť aj nemajetkovú ujmu.

- Príčinná súvislosť: Súdy skúmajú, či existuje priama príčinná súvislosť medzi prevádzkou vozidla a vznikom škody.

- Začiatok plynutia premlčacej lehoty: Súdy sa zaoberajú otázkou, kedy začína plynúť premlčacia lehota pri škode na zdraví.

Konkrétne Príklady z Judikatúry

- Vymrštenie kameňa spod pneumatiky: Súd rozhodol, že vymrštenie kameňa alebo iného predmetu ležiaceho na vozovke spod pneumatiky prechádzajúceho vozidla nie je okolnosťou, ktorá má pôvod v prevádzke. V takomto prípade chýba priama príčinná súvislosť medzi prevádzkou vozidla a vznikom škody.

- Škoda na zdraví: Súd uviedol, že ak poškodenému vznikne zo škodnej udalosti v prípade neskoršieho zhoršenia už ustáleného zdravotného stavu aj ďalší nárok na náhradu za sťaženie spoločenského uplatnenia, takýto nárok z hľadiska premlčania treba posudzovať samostatne ako nárok so samostatnou subjektívnou premlčacou dobou s rozdielnym začiatkom jej plynutia.

- Smrteľný úraz vojaka: Súd považoval smrteľný úraz vojaka pri havárii vojenského lietadla za služobný úraz a priznal pozostalým náhradu nákladov na výživu.

Špecifické Situácie a Výzvy

V praxi sa poisťovatelia stretávajú s rôznymi špecifickými situáciami a výzvami pri uplatňovaní nároku na náhradu poistného plnenia. Medzi najčastejšie patria:

- Nedostatok dôkazov: Získanie dostatočných dôkazov o príčinách vzniku škody a zodpovednosti škodcu môže byť náročné.

- Spor o výšku škody: Škodca môže spochybňovať výšku škody a náhrady, čo vedie k zdĺhavým sporom.

- Insolvencia škodcu: Ak je škodca insolventný, vymáhanie náhrady poistného plnenia môže byť veľmi obtiažne alebo nemožné.

- Zložité právne otázky: Niektoré prípady môžu zahŕňať zložité právne otázky, ktoré si vyžadujú odborné právne poradenstvo.

Odporúčania pre Poisťovateľov

Pre efektívne uplatňovanie nároku na náhradu poistného plnenia sa poisťovateľom odporúča:

- Dôkladné prešetrenie škodovej udalosti: Bezodkladne a dôkladne prešetriť všetky okolnosti škodovej udalosti a zabezpečiť si dostatok dôkazov.

- Včasné uplatnenie nároku: Uplatniť nárok na náhradu poistného plnenia včas, aby nedošlo k premlčaniu.

- Spolupráca s právnikom: V prípade zložitejších prípadov spolupracovať s právnikom, ktorý má skúsenosti s touto problematikou.

- Monitorovanie judikatúry: Sledovať aktuálnu judikatúru súdov, aby sa poisťovateľ mohol prispôsobiť novým trendom a výkladom práva.

- Využívanie alternatívnych spôsobov riešenia sporov: Využívať alternatívne spôsoby riešenia sporov, ako napríklad mediáciu, s cieľom dosiahnuť dohodu so škodcom a ušetriť čas a náklady na súdne konanie.

Ako prví sme otestovali Kia Sorento po facelifte [2024]: Zmeny su zásadné, nafta zostala!

Vplyv na Poistný Trh

Efektívne uplatňovanie nároku na náhradu poistného plnenia má pozitívny vplyv na poistný trh. Prispieva k:

- Znižovaniu poistných podvodov: Tým, že poisťovatelia aktívne vymáhajú náhradu poistného plnenia, odrádzajú potenciálnych podvodníkov od pokusov o neoprávnené získanie poistného plnenia.

- Znižovaniu poistných sadzieb: Ak poisťovatelia získavajú späť časť vyplateného poistného plnenia, môžu znížiť poistné sadzby pre svojich klientov.

- Zvyšovaniu dôvery v poistný systém: Tým, že poisťovatelia preukazujú, že sú schopní efektívne vymáhať náhradu poistného plnenia, zvyšujú dôveru verejnosti v poistný systém.

- Podpore prevencie vzniku škôd: Tým, že poisťovatelia vymáhajú náhradu poistného plnenia od tých, ktorí spôsobili škodu, motivujú ich k tomu, aby sa v budúcnosti správali zodpovednejšie a predchádzali vzniku škôd.

Daňová Uplatniteľnosť Poistného

Poistenie v najvšeobecnejšom slova zmysle možno definovať ako formu prenesenia rizika hroziaceho subjektom (podniku, súkromnému podnikateľovi alebo občanovi) v dôsledku pôsobenia určitých náhodných javov na špecializovanú inštitúciu - spravidla poisťovňu. Pri poistení vznikajú peňažné vzťahy, ktoré sprostredkujú tvorbu, rozdeľovanie a používanie poistných fondov. To znamená, že z poistného, ktoré platí každý z účastníkov poistenia, poistná inštitúcia vytvára poistný fond, z prostriedkov ktorého hradí škody vznikajúce poisteným jednotlivcom v dôsledku poistných udalostí. Poistenie ako také môže vzniknúť buď zo zákona - tzv. povinné poistenie (napr. povinné poistenie motorových vozidiel, poistenie podnikateľských rizík - autorizovaný architekt, reštaurátor, daňový poradca, audítor, patentový zástupca atď.), alebo môže byť dobrovoľné.

Poistné plnenie, resp. poistnú náhradu možno vymedziť ako peňažné alebo naturálne plnenie poisťovne poskytované pri vzniku poistnej udalosti na základe poistnej zmluvy alebo iného právneho aktu (zákona a pod.). Zmyslom poistného plnenia je úhrada poistných potrieb, pričom skutočný rozsah úhrady týchto potrieb (intenzita poistnej ochrany) je ovplyvňovaný predovšetkým existujúcim typom poistenia.

ZDP výslovne v rámci daňových výdavkov nespomína výdavky na poistné. Napriek tomu však v otázke posudzovania daňovej uplatniteľnosti výdavkov tohto charakteru je potrebné za daňové výdavky posudzovať poistné uhrádzané daňovníkom, ak súvisí s príjmom, ktorý je predmetom dane, a to v nadväznosti na ustanovenie § 2 písm. i) spomínaného zákona. Vychádzajúc zo skutočnosti, že v prípade povinne zmluvného poistenia sa podnikateľovi pod hrozbou sankcie ukladá povinnosť uzavrieť poistnú zmluvu a v prípade zákonného poistenia poistenie dokonca vznikne bez ohľadu na vôľu poisteného, výdavok podnikateľa na takéto poistenie možno zahrnúť do výdavkov vynaložených na zabezpečenie zdaniteľných príjmov [§ 19 ods. 2 písm. a) ZDP]. V prípade dobrovoľných zmluvných poistení je na úvahe podnikateľa, či poistnú zmluvu uzavrie alebo nie.

Nie každé poistné platené na základe uzatvorenej poistnej zmluvy je možné považovať za daňový výdavok. Z pohľadu zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) je pri posudzovaní možnosti uplatnenia nákladov na poistenie za daňový výdavok potrebné vychádzať z ustanovenia § 2 písm. i), ktoré všeobecne definuje daňový výdavok. Povinnosť poistenia ukladá podnikateľovi iný právny predpis, vzniká teda pod hrozbou sankcie bez ohľadu na vôľu poisteného (napr. podľa § 19 ods. 2 písm. a) ZDP vo väzbe na § 2 písm. Uzatvorenie takéhoto poistenia, ktorým sa zabezpečuje príjem daňovníka pre prípad náhodnej rizikovej situácie, je dobrovoľným rozhodnutím podnikateľa (napr. ale len pri dodržaní všeobecnej definície daňového výdavku podľa § 2 písm. Z dôvodu, že povinnosť poistenia pohľadávky neukladá žiaden právny predpis, zaraďuje sa do kategórie dobrovoľného poistenia. Ako je uvedené v tabuľke, pri posudzovaní možnosti uplatnenia nákladov na dobrovoľné poistenie za daňový výdavok je potrebné vychádzať zo všeobecnej definície daňového výdavku podľa § 2 písm. i) ZDP. Keďže poistením pohľadávky sa pokrývajú riziká ohrozujúce príjem podnikateľa, je možné takéto poistenie považovať za daňový výdavok. Ak náklady na poistenie sa považujú za daňový výdavok, potom aj nárok na poistné plnenie v prípade, že nastane riziková situácia, je považovaný za výnos podliehajúci dani z príjmov. V prípade poistenia pohľadávky to znamená, že ak odberateľ neuhradí pohľadávku v dohodnutej karenčnej dobe po uplynutí lehoty splatnosti a príde k výplate poistného plnenia zo strany poisťovacej spoločnosti, takéto poistné plnenie je výnosom podliehajúcim dani z príjmov.

Platby zdravotného poistenia a sociálneho poistenia možno zahrnúť k tzv. osobným nákladom. V podmienkach podnikania fyzických osôb ide o platby zdravotného poistenia a sociálneho poistenia, ktoré je povinný uhrádzať podnikateľ. Platby zdravotného poistenia sú predmetom úpravy zákona č. 580/2004 Z.z. o zdravotnom poistení v z. n. p. (ďalej iba „zákon o zdravotnom poistení“). Tento právny predpis člení zdravotné poistenie na dva základné druhy, a to verejné poistenie a individuálne zdravotné poistenie. Platby sociálneho poistenia, ktoré je povinný uhrádzať zamestnávateľ za svojich zamestnancov sú predmetom úpravy zákona č. 461/2003 Z.z. o sociálnom poistení v z. n. p. (ďalej iba „zákon o sociálnom poistení“).

Poistenie pohľadávok ako daňový výdavok

Obchodovanie s tovarmi a službami na globálnom trhu si vyžaduje, aby dodávateľ poskytol odberateľovi okrem iných podmienok aj odloženú splatnosť pohľadávky. Dodávateľ tak na istú dobu poskytuje odberateľovi dodávateľský úver a preberá na seba riziko jeho nezaplatenia, teda riziko neuhradenia pohľadávky. Naplnenie tohto rizika a neuhradenie pohľadávky v určenej lehote splatnosti môže mať pre dodávateľa nepríjemné dôsledky. Ak je výška neuhradenej pohľadávky významná, sám sa môže dostať do situácie druhotnej platobnej neschopnosti s nutnosťou financovať ďalej prevádzku podniku prostredníctvom prevádzkového úveru (pri zhoršujúcej sa bonite). Tento stav druhotnej platobnej neschopnosti môže vyústiť až do rizika vyhlásenia konkurzu a samotného ohrozenia jeho ďalšej existencie. Dodávateľ po starostlivom výbere zmluvného partnera vo fáze uzatvárania zmluvného vzťahu môže využiť niektorý zo zmluvných inštitútov zabezpečenia pohľadávky, napr. dojednanie zmluvných pokút, úrokov z omeškania, výhradu vlastníctva, záložné právo, zabezpečovací prevod práva, zádržné, dojednanie možnosti odstúpenia od zmluvy pre prípad omeškania s úhradou alebo dojednanie možnosti pozastavenia plnenia v prípade omeškania dlžníka s úhradou atď. Tiež môže využiť niektorú z foriem ekonomického zabezpečenia pohľadávky, napr.

Jedným z menej využívaných inštitútov, ktoré slúžia na zabezpečenie pohľadávky pred jej nezaplatením odberateľom, je aj komerčné poistenie pohľadávky. Keďže zákonná úprava poistenia sa nenachádza v Obchodnom zákonníku, aj úprava poistenia podľa ôsmej časti Občianskeho zákonníka sa vzťahuje na podnikateľov. Náhodnú udalosť - riziko, že odberateľ nie je schopný alebo nie je ochotný splácať svoj záväzok včas, pokrýva komerčné poistenie pohľadávky. Poistná zmluva na tento typ dobrovoľného komerčného poistenia tak zabezpečuje finančné prostriedky pochádzajúce z úhrady pohľadávky za dodaný tovar alebo poskytnutú službu odberateľovi. Riziko neuhradenia pohľadávky prenáša na komerčnú poisťovaciu spoločnosť. Poistný vzťah vzniká na základe uzatvorenia poistnej zmluvy medzi dodávateľom a poisťovacou spoločnosťou. Poistenie na jednotlivých odberateľov vzniká po pridelení tzv. kreditného limitu na základe požiadaviek dodávateľa a po preverení bonity odberateľa. Vznikajúce pohľadávky sú od momentu pridelenia kreditného limitu poistené a dodávateľovi vzniká povinnosť úhrady poistného. V prípade, že odberateľ je s platbou v omeškaní o dohodnutý počet dní, môže byť pohľadávka odovzdaná k mimosúdnemu vymáhaniu niektorej z inkasných spoločností. V prípade vzniku poistnej udalosti, ktorá spočíva v neuhradení pohľadávky v určitom čase od jej splatnosti (karenčná lehota), vypláca poisťovacia spoločnosť poistné plnenie vo výške poistného krytia, percentuálnej čiastky zo salda voči poistenému odberateľovi (napr. 75 % - 90 % z nominálnej hodnoty pohľadávky alebo do výšky úverového, resp. kreditného limitu).

Definícia pohľadávky sa nenachádza v žiadnom právnom predpise. Možno ju však vymedziť ako súčasť zložiek majetku podniku, ktorá vznikla na základe účtovných prípadov vzniknutých v minulosti, pričom tok peňazí z nich bude plynúť v budúcnosti. Je to sľub odberateľa, že uhradí za odobratý tovar alebo poskytnutú službu. Doba, v ktorej sa odberateľ v zmluve alebo iným spôsobom zaväzuje uhradiť pohľadávku, je doba splatnosti. V závislosti od doby splatnosti sa potom podľa § 12 opatrenia MF SR č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva (ďalej len „PÚPP“), pohľadávky členia na krátkodobé (s dohodnutou dobou splatnosti do jedného roka) a na dlhodobé (s dohodnutou dobou splatnosti nad jeden rok). Podľa § 25 ods. 1 písm. c) zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len „zákon o účtovníctve“) sa pohľadávky ku dňu vzniku oceňujú menovitou hodnotou. Poistenie majetku určeného na prevádzkovú činnosť a iné poistenie súvisiace s prevádzkovou činnosťou podniku sa podľa § 68 ods. 7 PÚPP účtuje na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť. Poistenie, ktoré sa podľa § 70 ods. 7 PÚPP účtuje na ťarchu účtu 568 - Ostatné finančné náklady, súvisí s finančnou činnosťou podniku (peňažný styk, bankové úvery a pod.). Rovnako v prípade, že nastane poistná udalosť, nárok na poistné plnenie voči poisťovacej spoločnosti sa podľa § 78 ods. 5 PÚPP účtuje na ťarchu účtu 378 - Iné pohľadávky a v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti. Ak je pohľadávka poistená, prípadné zníženie hodnoty majetku nebude vo výške 100 % hodnoty pohľadávky, napríklad odhad zníženia budúcich ekonomických úžitkov z majetku je 10 %.

Príklady účtovania poistného plnenia

Pre lepšie pochopenie daňových a účtovných aspektov poistenia pohľadávok si uvedieme niekoľko príkladov.

Príklad č. 1: Poistenie pohľadávky bez poistnej udalosti

Podnikateľský subjekt Alfa, a. s., vystavil dňa 15. 4. 2012 faktúru za predaj výrobkov zahraničnému odberateľovi vo výške 100 000 €. Splatnosť faktúry bola zmluvne dohodnutá na 15. 6. 2012. Keďže ide o vysokú hodnotu pohľadávky a zahraničného odberateľa, spoločnosť Alfa, a. s., sa rozhodla pohľadávku poistiť. Suma poistného vo výške 1 % z poisteného obratu, t. j. 1 000 €, bola zaúčtovaná na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť. Táto suma je daňovým výdavkom podľa § 2 písm. i) ZDP.

Príklad č. 2: Poistné plnenie z neuhradenej pohľadávky

Podnikateľský subjekt Alfa, a. s., vystavil dňa 15. 3. 2012 faktúru za predaj výrobkov zahraničnému odberateľovi vo výške 100 000 €. Splatnosť faktúry bola dohodnutá na 15. 5. 2012. Karenčná doba v trvaní 6 mesiacov od lehoty splatnosti, t. j. do 15. 11. 2012. Faktúra nebola v lehote splatnosti uhradená, v dôsledku čoho začína plynúť 6-mesačná karenčná lehota, ktorá uplynie 15. 11. 2012. Pohľadávka nebola uhradená ani v karenčnej lehote, v dôsledku čoho prichádza k poistnej udalosti. Poisťovacia spoločnosť vyplatí poistné plnenie 15. 12. 2012. Pohľadávku sa podarí vymôcť 20. 2. 2013 v plnej výške.

- Predpis poistného plnenia (80 % nominálnej hodnoty pohľadávky) po uplynutí karenčnej lehoty (16. 11. 2012) vo výške 80 000 € je zdaniteľným príjmom.

- Úhrada poistného plnenia zo strany komerčnej poisťovne (15. 12. 2012) je súčasťou základu dane.

- Ku dňu účtovnej závierky 31. 12. 2012 spoločnosť Alfa, a. s., vykazuje pohľadávku vo výške 100 000 €, ku ktorej by mala tvoriť opravnú položku v sume opodstatneného predpokladu zníženia hodnoty majetku. Keďže k 31. 12. 2012 neuplynulo od splatnosti pohľadávky 360 dní (1 rok), nespĺňa tvorba opravnej položky podmienky podľa § 20 ods. 14 ZDP na to, aby mohla byť považovaná za daňový výdavok.

- Po úhrade pohľadávky odberateľom (20. 2. 2013) zanikol dôvod na účtovanie zníženia hodnoty pohľadávky prostredníctvom tvorby opravnej položky. Zúčtovanie, resp. zrušenie opravnej položky spoločnosť v súlade s § 17 ods. 23 ZDP vylúči formou odpočítateľnej položky zo základu dane, keďže ani jej tvorba nebola uznaným daňovým výdavkom za predchádzajúce zdaňovacie obdobie roka 2012.