Daňové priznanie k dani z príjmov za rok 2025 môže pre mnohých daňovníkov skončiť príjemnou správou - vznikom daňového preplatku. Vrátenie dane je proces, pri ktorom daňovník získa späť časť zaplatenej dane, ak jeho daňová povinnosť bola nižšia ako zaplatené preddavky alebo ak si uplatnil nárok na daňové zvýhodnenia. Mnohí si však neuvedomujú, že daňový úrad preplatok nevypláca automaticky. Ak o vrátenie dane nepožiadate správnym spôsobom a včas, peniaze Vám môžu zostať „ležať“ u štátu. V praji sa vrátenie daňového preplatku najčastejšie spája s vrátením daňového preplatku na dani z príjmov.

Výsledkom daňového priznania k dani z príjmov nemusí byť len suma, ktorú musíte odviesť štátu. Sú prípady, kedy si môžete si nárokovať vrátenie daní. Nie je to však automatické, treba dodržať určené kroky. V nasledujúcom článku sa dozviete, ako správne postupovať, aby ste neprišli o daňový preplatok.

Kedy vzniká preplatok na dani z príjmov?

Daňový preplatok vzniká vtedy, ak ste počas roka zaplatili na preddavkoch na daň viac, než bola Vaša skutočná daňová povinnosť. Je postavený na princípe daňových preddavkov, ktoré sú po skončení daňového roka zúčtované formou daňového priznania. Ak ste odviedli vyššie dane ako vyžaduje slovenská legislatíva, máte nárok na vrátenie daňového preplatku. Daňový preplatok charakterizuje § 63 ods. 1 zákona č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov. Daňový preplatok je suma platby, ktorá prevyšuje splatnú daň. Preplatok na dani vzniká dňom nasledujúcim po dni splatnosti dane. Pri stanovení dňa splatnosti dane sa vychádza z jednotlivých hmotnoprávnych daňových zákonov.

V praxi sa daňový preplatok najčastejšie týka týchto skupín daňovníkov:

- dôchodcovia,

- študenti,

- osoby, ktoré časť roka nemali zamestnanie,

- osoby na materskej dovolenke,

- osoby, ktoré si uplatnili rôzne nezdaniteľné časti a daňové bonusy.

Preplatok na dani z príjmov môže vzniknúť fyzickým osobám, ktoré pracujú u viacerých zamestnávateľov a tí im vyberajú preddavky na daň zo závislej činnosti, resp. zrážajú daň. Preplatok môže vzniknúť daňovým subjektom, ktoré platia preddavky na daň vypočítané z poslednej známej daňovej povinnosti uvedenej v daňovom priznaní za predchádzajúce zdaňovacie obdobie.

Príklady situácií, kedy vzniká preplatok:

- Mali ste viac zamestnávateľov počas roka.

- Uplatnili ste si daňový bonus na vyživované dieťa.

- Uplatnili ste si nezdaniteľnú časť základu dane na manželku/manžela.

- Zamestnávateľ Vám zrážal vyššie preddavky na daň, ako bola skutočná daň.

- Ste študent, dôchodca alebo ste boli časť roka na materskej dovolenke.

Navyše, fyzickým osobám môže vzniknúť preplatok nielen na dani z príjmov, ale aj na daňovom bonuse na zaplatené úroky a daňovom bonuse na vyživované dieťa.

Žiadosť o vrátenie preplatku: Ako na to?

Aj keď vám v daňovom priznaní vyjde preplatok, daňový úrad Vám ho nevráti automaticky. O vrátenie je potrebné požiadať priamo v daňovom priznaní alebo prostredníctvom ročného zúčtovania dane. Žiadosť o vrátenie daňového preplatku nie je samostatným tlačivom, ale je priamo súčasťou daňového priznania k dani z príjmov. Správca dane vráti daňový preplatok len na základe žiadosti o vrátenie preplatku, ktorá je súčasťou daňového priznania k dani z príjmov pre právnické i fyzické osoby. Ak daňový subjekt žiadosť v daňovom priznaní nevyplní, správca dane mu preplatok nevráti.

Postup pre vrátenie preplatku:

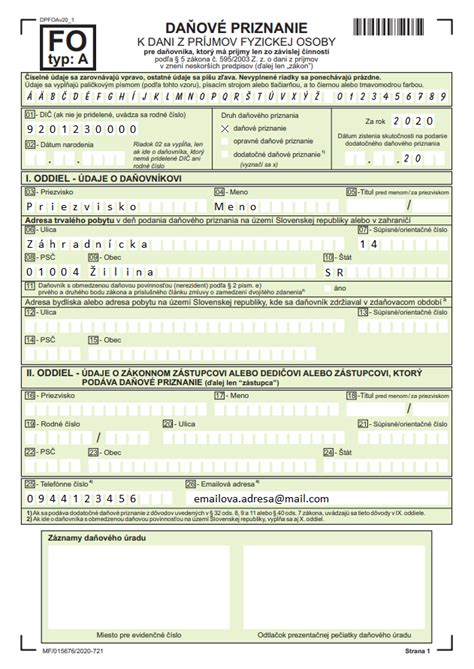

- Podajte daňové priznanie za zdaňovacie obdobie 2025 v jednej zo stanovených lehôt. Daňové priznanie k dani z príjmov za rok 2025 môže pre mnohých daňovníkov skončiť príjemnou správou - vznikom daňového preplatku. Ak ste mali v daňovom roku príjmy len zo závislej činnosti (zamestnania) plynúce od slovenského alebo zahraničného zamestnávateľa, použije sa daňové priznanie typu A.

- V daňovom priznaní požiadajte o vrátenie preplatku na dani:

- Fyzická osoba, typ A - oddiel XI. Žiadosť o vyplatenie daňového bonusu, o vrátenie daňového preplatku alebo vyplatenie zamestnaneckej prémie.

- Fyzická osoba, typ B - oddiel XIV. Žiadosť o vrátenie daňového preplatku alebo o vyplatenie daňového bonusu.

- Právnická osoba - časť IX. Žiadosť o vrátenie daňového preplatku.

- V príslušnej časti daňového priznania správne vyznačte krížikom, o vyplatenie ktorej sumy žiadate. Bez riadneho vyplnenia časti o vrátení preplatku daňový úrad preplatok nevyplatí, aj keď je v priznaní správne vypočítaný.

Pre vrátenie preplatku na dani z príjmov existuje niekoľko legálnych ciest.

Spôsoby vyplatenia preplatku

Pri žiadosti o vrátenie si môžete zvoliť spôsob vyplatenia:

- Bankový účet (odporúčané): Najrýchlejšia forma - stačí správne uviesť IBAN. Pri zahraničnom účte doplňte aj BIC/SWIFT kód. Číslo účtu je potrebné uviesť v tvare IBAN. Ak daňovník nie je majiteľom bankového účtu, uvádza sa bankového účtu príjemcu.

- Poštová poukážka: Možné využiť len pri preplatku do výšky 15 000 €. Nad túto sumu musí byť preplatok zaslaný na bankový účet.

2% z dane, Ako vyplniť tlačivo

Minimálna suma pre vrátenie preplatku

Nie každý daňový preplatok sa automaticky vypláca. Platia tieto pravidlá:

- Daňový úrad (daňové priznanie): Vracia preplatok len vtedy, ak jeho výška presiahne 5 €. Sumy nižšie ako tento limit sa nevyplácajú a prepadávajú štátu, prípadne môžu byť použité na úhradu iných daňových nedoplatkov.

- Ročné zúčtovanie (zamestnávateľ): Platí priaznivejšie pravidlo - zamestnávateľ vráti preplatok už od 0,01 €, a to prostredníctvom mzdy.

Správca dane vráti daňový preplatok iba v prípade, ak je jeho suma vyššia ako 5 eur.

Termíny vrátenia preplatku na dani z príjmov

Zákonná lehota na vrátenie preplatku je 40 dní. Dôležité je však správne určiť, odkedy lehota plynie. V súvislosti s vrátením daní sa ľudia najčastejšie pýtajú, kedy daňový úrad vyplatí vzniknutý daňový preplatok. Konkrétny termín závisí od týchto štyroch faktorov:

- lehota na podanie daňového priznania,

- výška preplatku - musí byť väčší ako 5 eur,

- daňové nedoplatky a iné nevyrovnané platby, ktoré daňový úrad môže uhradiť práve týmto preplatkom,

- požiadanie o vrátenie daní a správne vyplnenie údajov v daňovom priznaní.

Daňový úrad musí vyplatiť vzniknutý preplatok najneskôr do 40 dní po uplynutí lehoty na podanie daňového priznania k dani z príjmov. Podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov je daň splatná v lehote na podanie daňového priznania. Lehotu na podanie daňového priznania na dani z príjmov určuje § 49 zákona o dani z príjmov. Podľa § 49 ods. 2 zákona o dani z príjmov sa daňové priznanie alebo hlásenie podáva do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia a v tejto lehote je daňovník povinný daň aj zaplatiť, to znamená daň z príjmov je splatná do 31. marca v nasledujúcom roku po uplynutí zdaňovacieho obdobia, za ktoré sa daňové priznanie podáva.

V roku 2026 platí, že ak ste podali daňové priznanie v štandardnom termíne do 31. marca, daňový preplatok vám vrátia do 10. mája 2026.

Prehľad termínov vrátenia preplatku na dani z príjmov (rok 2026)

| Termín podania priznania | Kedy prídu peniaze (najneskôr) |

|---|---|

| do 31. marca 2026 (riadny termín) | 11. máj 2026 |

| do 30. apríla 2026 (odklad) | 10. jún 2026 |

| do 31. mája 2026 (odklad) | 10. júl 2026 |

| do 30. júna 2026 (max. odklad SK príjmy) | 10. august 2026 |

| do 30. septembra 2026 (max. odklad zahraničné príjmy) | 10. november 2026 |

Skoršie podanie daňového priznania nemá vplyv na dátum vrátenia preplatku. Rozhodujúci je deň po uplynutí lehoty na podanie, nie skutočný dátum podania. Zákonná lehota 40 dní na vyplatenie preplatku sa začína počítať až po uplynutí riadneho termínu na podanie daňového priznania, čo je pre rok 2025 dátum 31. marec 2026. Keďže 40-dňová lehota končí v nedeľu 10. mája, finančná správa vyplatí preplatky najneskôr v piatok 8. mája 2026.

Ročné zúčtovanie dane u zamestnanca

Zamestnanci majú možnosť nahradiť podanie daňového priznania ročným zúčtovaním dane, ktoré za nich vykoná zamestnávateľ.

- Podajte žiadosť zamestnávateľovi najneskôr do 15. 2. 2026 a doložte potrebné potvrdenia.

- Zamestnávateľ následne vykoná ročné zúčtovanie a vypočíta prípadný preplatok.

- Preplatok Vám bude vyplatený v mzde za apríl - reálne peniaze dostanete v priebehu mája 2026.

Ak vaše ročné zúčtovanie dane vykonáva zamestnávateľ, daňový preplatok vám ako zamestnancovi vyplatí práve on. Ak si daňové priznanie podávate sami, preplatok vám vráti daňový úrad. Zamestnávateľ pri výplate, pripísaní alebo poukázaní mzdy zamestnancovi k dobru vyplatí zamestnancovi preplatok na dani z ročného zúčtovania zo svojich prostriedkov a požiada správcu dane o vrátenie takto vyplateného preplatku podaním žiadosti správcovi dane, ktorý použije postup podľa § 40 ods. 7 zákona o dani z príjmov.

Výhoda ročného zúčtovania

Pri ročnom zúčtovaní Vám zamestnávateľ vráti preplatok už od 0,01 €, zatiaľ čo daňový úrad vypláca až od 5 €.

Vrátenie dane a daňové nedoplatky

V prípade, že správca dane eviduje voči daňovníkovi iné daňové nedoplatky alebo nevyrovnané platby, má právo použiť vzniknutý preplatok na ich úhradu. Tento zápočet vykoná daňový úrad automaticky aj bez vašej žiadosti. O prevedení preplatku na úhradu splatného preddavku na daň a na úhradu daňového nedoplatku správca dane daňový subjekt vyrozumie. Podľa § 63 ods. 3 zákona o správe daní a poplatkov v znení neskorších predpisov preplatky daňového subjektu na jednotlivých druhoch daní, cla a iných platieb možno použiť na kompenzáciu jeho daňových nedoplatkov na inej dani, cle a iných platbách.

Príklady z praxe

Príklad 1: Kompenzácia nedoplatku

Peter má preplatok na dani z príjmov za rok 2023 vo výške 250 €, ale zároveň má nedoplatok na dani z príjmov za rok 2022 vo výške 80 €. Daňový úrad použije čiastku 80 € na úhradu nedoplatku za rok 2022 a rozdiel sumy, teda 170 € vyplatí Petrovi formou, ktorú si zvolil v žiadosti o vrátenie preplatku.

Príklad 2: Použitie preplatku na úhradu daňovej pohľadávky

Jana má preplatok na dani z príjmov za rok 2023 vo výške 120 €. Daňový úrad u nej zároveň eviduje daňovú pohľadávku vo výške 150 €. Daňový úrad použije celú čiastku preplatku na úhradu daňovej pohľadávky.

Príklad 3: Žiadosť o vrátenie 3 eur

Živnostník požiadal o vrátenie preplatku na dani z príjmov. Nemá žiadne daňové nedoplatky, no žiada o preplatok vo výške 3 eurá. Podľa daňového poriadku je však najnižšia možná suma na vyplatenie preplatku až vo výške 5 eur, preto daňovník stráca nárok na jeho vyplatenie.

Najčastejšie chyby pri žiadosti o vrátenie dane

Chyby v číslach, nesprávne uvedené údaje, neúplné informácie, ale aj nesprávne vypočítaná výška dane alebo nesprávne uvedené nezdaniteľné časti základu dane môžu spôsobiť zamietnutie žiadosti o preplatok. Ak chcete mať istotu, že Vám daňový preplatok bude vrátený bez zbytočných prieťahov:

- Chyby v číslach a údajoch: Nesprávne uvedené údaje, neúplné informácie. Dôkladne skontrolujte IBAN, najmä pri kopírovaní údajov.

- Nesprávny výpočet: Nesprávne vypočítaná výška dane alebo nesprávne uvedené nezdaniteľné časti základu dane.

- Chýbajúce dokumenty: Chýbajúce potvrdenia o príjmoch, zaplatených preddavkoch a uplatnených daňových úľavách. Ak chýbajú potrebné dokumenty, žiadosť môže byť zamietnutá.

- Nesprávne bankové údaje: Omylom zadané nesprávne číslo účtu alebo zadaný účet inej osoby. Stáva sa, že daňovníci omylom zadajú nesprávne číslo účtu alebo zadávajú účet inej osoby, čo môže viesť k problémom pri výplate preplatku.

Overte, či nemáte evidované daňové nedoplatky, ktoré by mohli byť započítané proti preplatku. Podajte priznanie včas - čím skôr podáte, tým skôr dostanete peniaze. Uložte si potvrdenie o podaní pre prípad reklamácie.