Klientske centrum odborov svojou činnosťou už tretí rok pomáha ľuďom, ktorí majú problémy v zamestnaní, s ktorými si nevedia sami poradiť. Klientske centrum radí v oblasti pracovného práva, bezpečnosti a ochrany zdravia pri práci, pracovného prostredia a v mnohých ďalších oblastiach, s ktorými sa zamestnanci stretávajú.

Základné pravidlá nároku na stravovanie

Podľa § 152 ods. 1 Zákonníka práce č. 311/2001 Z. z. je zamestnávateľ povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Táto povinnosť sa vzťahuje na každého zamestnávateľa, ktorý zamestnáva čo i len jedného zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu, bez ohľadu na to, či ide o fyzickú alebo právnickú osobu. Zamestnávateľ je povinný zabezpečiť zamestnancom jedno teplé hlavné jedlo vrátane nápoja v priebehu pracovnej zmeny.

Nárok na zabezpečenie stravovania má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako štyri hodiny. Z uvedeného vyplýva, že nárok na stravovanie majú nielen tí zamestnanci, ktorí pracujú na základe pracovnej zmluvy na plný úväzok, ale aj tí, ktorí majú nižší úväzok, napríklad pracujú 5 či 6 hodín v rámci pracovnej zmeny. Ak zamestnanec odpracuje menej ako 4 hodiny, napríklad kvôli prekážkam v práci, nebude mať nárok na poskytnutie stravného. Nárok na stravný lístok má zamestnanec za každý odpracovaný deň, nie však za dovolenku, PN, sviatky - v tieto dni nevykonáva žiadnu prácu.

Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže, ale nemusí, zabezpečiť ďalšie stravovanie alebo poskytnúť ďalší finančný príspevok na stravovanie. Túto možnosť môže využiť z dobrej vôle, napríklad poskytnutím dvoch stravných lístkov alebo obedov v rámci tejto jednej pracovnej zmeny.

Formy zabezpečenia stravovania

Zamestnávateľ môže svoju povinnosť zabezpečiť stravovanie splniť rôznymi spôsobmi:

- vo vlastnom stravovacom zariadení,

- v stravovacom zariadení iného zamestnávateľa,

- prostredníctvom právnickej alebo fyzickej osoby oprávnenej sprostredkovať stravovacie služby (formou stravovacej poukážky, tzv. gastrolístka),

- poskytnutím finančného príspevku na stravovanie.

Finančný príspevok na stravovanie môže zamestnávateľ poskytnúť v prípade, ak stravovanie neumožňujú podmienky výkonu práce (napríklad práca v lese, na stavbe), alebo ak zamestnávateľ nemôže zabezpečiť stravovanie iným spôsobom, alebo ak zamestnanec preukáže, že sa nemôže stravovať obvyklým spôsobom zo zdravotných dôvodov, čo preukázal lekárskym potvrdením od špecializovaného lekára. Pri práci z domu (domácka práca alebo telepráca) majú zamestnanci nárok na stravovanie rovnako, ako ostatní zamestnanci, ak spĺňajú zákonnú podmienku výkonu práce viac ako 4 hodiny. V takýchto prípadoch sa zvyčajne poskytujú stravné lístky, gastrokarta alebo finančný príspevok.

Prispievanie zamestnávateľa na stravovanie

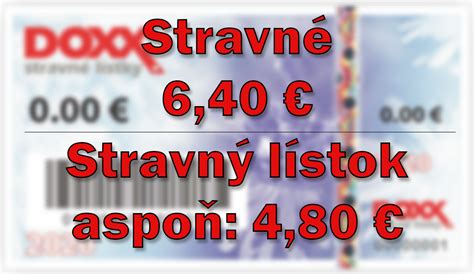

Zamestnávateľ je povinný prispievať na stravovanie zamestnancov v sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 - 12 hodín. Od 1. apríla 2025 platí suma stravného pre pracovnú cestu v trvaní 5 - 12 hodín vo výške 8,80 eur. Zamestnávateľ musí prispievať najviac do sumy 4,84 eur za každé jedlo (55 % zo sumy 8,80 eur).

Hodnota stravovacej poukážky musí byť najmenej 75 % stravného poskytovaného pri pracovných cestách v trvaní 5 až 12 hodín, t. j. od 1. apríla 2025 vo výške 6,60 eur (75 % zo sumy 8,80 eur).

„Skutočné“ a „falošné“ potraviny | Zdravý životný štýl - 1. apríla 2025

Zamestnávateľ môže nad rámec povinného príspevku prispievať na stravu zamestnancov aj zo sociálneho fondu. Výška príspevku zo sociálneho fondu nie je limitovaná a dohodne sa v kolektívnej zmluve, prípadne o nej rozhodne zamestnávateľ.

Prehľad súm stravného pre tuzemské pracovné cesty (platné od 1. 4. 2025)

| Časové pásmo | Suma stravného | Maximálny príspevok zamestnávateľa (55%) | Minimálna hodnota stravovacej poukážky (75%) |

|---|---|---|---|

| 5 až 12 hodín | 8,80 eur | 4,84 eur | 6,60 eur |

| nad 12 hodín až 18 hodín | 13,10 eur | 7,205 eur | 9,825 eur |

| nad 18 hodín | 19,50 eur | 10,725 eur | 14,625 eur |

Osobitné prípady nároku na stravné

Viac pracovných pomerov súčasne

Ak má zamestnanec uzatvorených viac pracovných pomerov súčasne, posudzuje sa každý pracovný pomer samostatne. Nezáleží pritom, či sú tieto pracovné pomery uzatvorené u rôznych zamestnávateľov alebo len u jedného. Ak má zamestnanec uzatvorený jeden pracovný pomer na plný úväzok a druhý na 4 hodiny denne, nárok na stravné má len z prvého pracovného pomeru. Ak by druhý pracovný pomer trval napríklad 6 hodín denne, nárok na stravné by vznikol z oboch pracovných pomerov, keďže by v oboch bola splnená podmienka vykonávania práce viac ako 4 hodiny.

Dohodári, konatelia a spoločníci

Zamestnanci pracujúci na základe dohôd (o pracovnej činnosti, o vykonaní práce, o brigádnickej práci študentov) nemajú zákonný nárok na stravovanie, a to bez ohľadu na dĺžku pracovnej zmeny. Zamestnávateľ však môže rozšíriť okruh osôb, ktorým zabezpečí stravovanie a ktorým bude prispievať na stravovanie. Môže tak urobiť po prerokovaní so zástupcami zamestnancov alebo vo vnútornom predpise. Rovnaké podmienky platia aj pre konateľov a spoločníkov s.r.o., ktorí nemajú uzatvorený pracovný pomer.

Práca z domu (home office)

Ak zamestnanec pracuje z domu formou domáckej práce alebo telepráce, má nárok na stravovanie rovnako ako ostatní zamestnanci, ak spĺňa zákonnú podmienku výkonu práce viac ako 4 hodiny v rámci jednej pracovnej zmeny. Vzhľadom na dostupnosť stravovacích zariadení sa v praxi týmto zamestnancom automaticky poskytujú stravné lístky, gastrokarta alebo finančný príspevok na stravovanie podľa ich výberu.

Kedy povinnosť zabezpečiť stravovanie nevzniká

Zamestnávateľ nemusí zabezpečiť stravovanie zamestnancom, ktorí sú vyslaní na pracovnú cestu (s výnimkou zamestnancov vyslaných na pracovnú cestu, ktorí na svojom pravidelnom pracovisku odpracovali viac ako 4 hodiny, a zamestnancov, ktorým poskytuje finančný príspevok na stravovanie). Takisto zamestnancom, ktorí v rámci pracovnej zmeny vykonávali prácu 4 hodiny a menej, a zamestnancom pri výkone práce vo verejnom záujme v zahraničí.

Pokiaľ zamestnanci nepracujú z dôvodu prekážky na strane zamestnávateľa (napr. oprava prevádzky, výpadok elektriny), majú síce vyplatenú náhradu mzdy, ale nespĺňajú podmienku vykonávania práce viac ako 4 hodiny, a preto im za tento čas nárok na stravné nepatrí.

Vyplácanie a krátenie stravného

Zamestnanci musia mať zabezpečené stravovanie od prvého dňa vzniku pracovného pomeru a už v čase, keď vykonávali prácu viac ako 4 hodiny. Zamestnávateľ je povinný poskytnúť stravné lístky, gastrokartu alebo finančný príspevok na stravovanie vopred, ešte pred výkonom práce.

Ak zamestnávateľ poskytol stravné vo vyššej miere, ako vznikol nárok (napríklad z dôvodu PN), o túto časť zníži zamestnancovi ďalšie stravné v nasledujúcom mesiaci. V prípade ukončenia pracovného pomeru je zamestnanec povinný vrátiť zamestnávateľovi navyše vyplatené stravné. Novela Zákonníka práce účinná od 1. 11. 2022 upravuje pravidlá zrážok zo mzdy v prípade stravného poskytnutého „navyše“.

Krátenie stravného pri pracovnej ceste

Zamestnanec má nárok na stravné, ak jeho pracovná cesta trvá najmenej 5 hodín v rámci jedného kalendárneho dňa. Stravné je určené pevnou sumou pre jednotlivé časové pásma. Zamestnávateľ stravné zamestnancovi neposkytuje, ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste bezplatné stravovanie v celom rozsahu (raňajky, obed, večera).

Ak má zamestnanec zabezpečené čiastočné bezplatné stravovanie (napr. len obed), zamestnávateľ nárokové stravné kráti. Krátenie sa vypočíta z nominálnej hodnoty stravného pre časové pásmo nad 18 hodín:

- Za bezplatne zabezpečené raňajky o 25 %.

- Za bezplatne zabezpečený obed o 40 %.

- Za bezplatne zabezpečenú večeru o 35 %.

Stravné sa v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania).

Stravovanie zamestnancov z pohľadu zákona o dani z príjmov

Príspevky zamestnávateľa na stravovanie zamestnancov sú daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) bod 4 zákona o dani z príjmov. Príspevok je možné uplatniť do daňových výdavkov len v prípade, že spĺňa podmienky definované v § 2 písm. i) zákona o dani z príjmov, t. j. ide o výdavok vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov, preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve. Ak výšku výdavku limituje osobitný predpis, preukázaný výdavok možno zahrnúť do daňových výdavkov najviac do výšky tohto limitu.

Ak zamestnávateľ zabezpečuje stravovanie dodávateľským spôsobom a hodnota stravy je napríklad 3,50 €, je povinný prispievať z prostriedkov zamestnávateľa v rozsahu od 1,925 € až do 1,980 € na jedno jedlo (podľa vtedajších limitov). Príspevok zamestnávateľa na stravovanie je uznaným daňovým výdavkom aj v prípade, ak sú podmienky poskytovania stravovania pri prekážkach v práci, pri práci mimo rámca rozvrhu pracovných zmien a pre rozšírený okruh zamestnancov dohodnuté v kolektívnej zmluve alebo prerokované so zástupcami zamestnancov.