Daňový preplatok vzniká vtedy, keď daňovník zaplatí na daniach viac, než bola jeho skutočná daňová povinnosť. Ide o pomerne častú situáciu, najmä u zamestnancov, ale môže sa týkať aj živnostníkov či iných fyzických osôb. Ak ste počas roka pracovali ako zamestnanec, zamestnávateľ vám zrážal preddavky na daň z príjmu. Po skončení roka môže vykonať ročné zúčtovanie dane. Ak si podávate daňové priznanie sami (napríklad ako živnostník alebo pri súbehu viacerých príjmov), výsledkom výpočtu môže byť preplatok.

Preplatok na dani vzniká vtedy, keď zaplatíte viac, než je vaša skutočná daňová povinnosť. Samotná existencia preplatku ešte neznamená, že vám bude automaticky vyplatený. Nesmiete mať nedoplatky na iných daniach. Vo väčšine prípadov je vrátený automaticky, pričom zákon stanovuje lehotu na jeho vyplatenie.

Ako overiť a požiadať o preplatok na dani?

Overiť si ho môžete v daňovom priznaní, cez zamestnávateľa alebo na portáli finančnej správy. Ak vám zamestnávateľ vykonal ročné zúčtovanie, výsledok nájdete v písomnom potvrdení. Ak je, naopak, uvedená daň na úhradu, znamená to nedoplatok. Ak máte zriadený prístup na portál finančnej správy, v osobnej internetovej zóne si môžete overiť stav osobného účtu daňovníka.

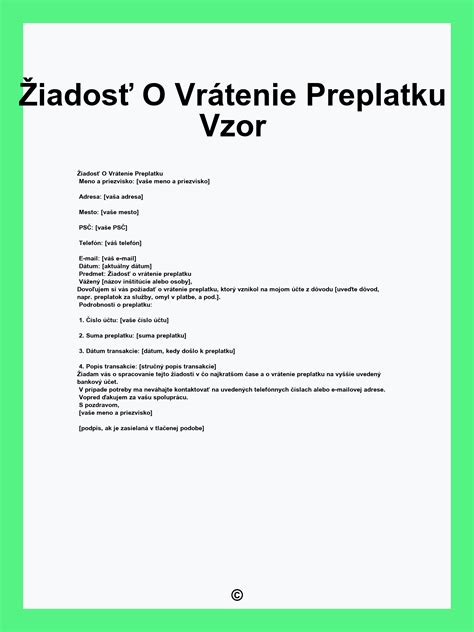

Daňový úrad preplatok na dani nevypláca automaticky, ani v prípade, že je zrejmý z výpočtu dane. Daňovník musí o jeho vrátenie výslovne požiadať. Žiadosť je súčasťou samotného daňového priznania a vypĺňa sa v presne určenom oddiele formulára, ktorý sa líši podľa typu priznania. Upozornila na to spoločnosť NeoTax.

Žiadosť o preplatok podľa typu daňového priznania:

- Daňové priznanie fyzických osôb typu A: Žiadosť sa nachádza v oddiele XI., kde sa súčasne žiada aj o vyplatenie daňového bonusu na deti alebo na hypotéku, prípadne o zamestnaneckú prémiu.

- Daňové priznanie fyzických osôb typu B: Žiadosť sa uvádza v oddiele XIV.

- Daňové priznanie právnických osôb: Ide o oddiel X.

Spôsob vyplatenia preplatku:

Súčasťou žiadosti je aj voľba spôsobu, akým má byť preplatok vyplatený. Daňovník si môže zvoliť:

- Vyplatenie prostredníctvom poštovej poukážky: Maximálna suma pri tomto spôsobe je 15-tisíc eur.

- Prevod na bankový účet: Bankový prevod je bezpečnejší a prehľadnejší - máte doklad o prijatí platby a minimalizuje sa riziko straty alebo chýb pri doručovaní. Ak účet neuvediete, vrátenie sa môže skomplikovať alebo predĺžiť. Úrad môže preplatok poslať poštovou poukážkou, prípadne vás vyzvať na doplnenie údajov.

- Prevod na zahraničný účet: Daňovník nemusí byť vlastníkom tohto účtu.

Bez vyplnenej žiadosti a zvoleného spôsobu vrátenia daňový úrad preplatok nevyplatí.

Kedy sa preplatok nevypláca?

Zákon zároveň stanovuje minimálnu sumu, pri ktorej sa preplatok na dani vracia. Daňový úrad vypláca preplatok len vtedy, ak jeho výška presiahne päť eur. Ak je suma nižšia, štát ju daňovníkovi nevráti. Takýto nízky preplatok môže byť použitý na úhradu prípadného daňového nedoplatku, napríklad z predchádzajúceho obdobia. Ak daňovník žiadny nedoplatok nemá, suma prepadá v prospech štátu.

Výnimka platí pri ročnom zúčtovaní dane vykonávanom zamestnávateľom. V tomto prípade je zamestnávateľ povinný vyplatiť zamestnancovi preplatok už od jedného centu.

Termíny vrátenia preplatku

Lehota na vrátenie preplatku je v zákone stanovená na 40 dní, no začiatok jej plynutia závisí od toho, kedy bolo daňové priznanie podané.

Riadne podané daňové priznanie:

Ak daňovník podá priznanie v riadnom termíne, teda najneskôr do 31. marca 2026, daňový úrad musí preplatok vyplatiť najneskôr do 11. mája 2026. Dôležité je, že štyridsaťdňová lehota sa v tomto prípade začína počítať až od 31. marca. Platí to bez ohľadu na to, či daňovník podal priznanie skôr, napríklad v januári alebo februári. Skoršie podanie teda neznamená skoršie vyplatenie preplatku.

Oneskorené podanie daňového priznania:

Ak daňovník zmeškal riadny termín a nepožiadal o odklad, mal by daňové priznanie podať čo najskôr. Aj v tomto prípade platí 40-dňová lehota, ktorá však začne plynúť od posledného dňa mesiaca, v ktorom bolo priznanie podané. Ak napríklad daňovník podá priznanie 15. apríla 2026, lehota na vrátenie preplatku začne plynúť od 30. apríla a peniaze mu budú vyplatené najneskôr do 10. júna 2026.

Odklad priznania:

Pri daňových priznaniach podaných v odloženej lehote sa termín vyplatenia preplatku posúva podľa toho, dokedy daňovník priznanie podá. Samotné oznámenie o predĺžení lehoty na podanie daňového priznania je potrebné podať najneskôr do 31. marca 2026. Odklad je možný najviac do 30. júna 2026 pri príjmoch zo Slovenska a do 30. septembra 2026, ak mal daňovník aj príjmy zo zahraničia.

Tabuľka termínov vrátenia preplatku pri odloženom daňovom priznaní (príklad pre rok 2026):

| Termín podania priznania | Termín vyplatenia preplatku |

|---|---|

| do 30. apríla | najneskôr 9. júna |

| do konca mája | do 10. júla |

| do konca júna | do 11. augusta |

| do 31. júla | do 9. septembra |

| do 31. augusta | najneskôr 12. októbra |

| do 30. septembra | do 9. novembra |

Ako sa zbavím vysokého daňového priznania?

Ročné zúčtovanie dane zamestnávateľom

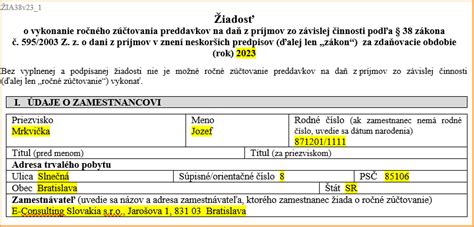

Ročné zúčtovanie preddavkov na daň zo závislej činnosti je vyrovnanie daňovej povinnosti zamestnanca za príslušné zdaňovacie obdobie. Upravuje ho zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších zmien a doplnkov. Zamestnávateľ ho vykoná na základe písomnej žiadosti zamestnanca.

Kto môže požiadať o vykonanie ročného zúčtovania dane za rok 2025 (v roku 2026)?

O ročné zúčtovanie dane môže požiadať len zamestnanec, ktorý nie je povinný podať daňové priznanie podľa § 32 zákona o dani z príjmov. Povinnosť podať daňové priznanie má každý daňovník, ktorého zdaniteľné príjmy presiahli v roku 2025 sumu 2 876,90 €.

Zamestnanec, ktorý v danom roku poberal zdaniteľné príjmy len zo závislej činnosti, t.j. zo zamestnania alebo z dohody o práci vykonávanej mimo pracovného pomeru (podľa § 5 zákona o dani z príjmov) a poberal príjmy, ktoré plynuli zo zdrojov na území Slovenskej republiky, môže požiadať o ročné zúčtovanie. Takisto aj zamestnanec, ktorý poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov a neuplatnil si postup podľa § 43 ods. 7 zákona o dani z príjmov (t.z. neuplatní si ich „oddanenie“ s cieľom vrátenia zrážkovej dane).

Ďalej to platí pre zamestnanca, ktorý nie je povinný podať daňové priznanie k dani z príjmov (t.z. nemal iné príjmy, ako napríklad príjem z prenájmu nehnuteľnosti) a zamestnanca, ktorý nie je povinný zvýšiť svoj základ dane pri porušení podmienok starobného dôchodkového sporenia a doplnkového dôchodkového sporenia, ak si uplatnil odpočet nezdaniteľnej časti základu dane súvisiacej s niektorým z týchto dôchodkových sporení.

Zamestnávateľ vykoná ročné zúčtovanie dane len na základe písomnej žiadosti zamestnanca, a to na predpísanom tlačive. Vzor tlačiva určuje finančná správa Slovenskej republiky a je k dispozícii na stiahnutie.

Termín a potrebné doklady pre žiadosť o ročné zúčtovanie dane za rok 2025:

Vyplnenú a podpísanú žiadosť musí zamestnanec predložiť svojmu zamestnávateľovi najneskôr do 16. februára 2026. Spolu so žiadosťou musí predložiť všetky potrebné doklady na jeho vykonanie (napríklad potvrdenia o zdaniteľných príjmoch od iných zamestnávateľov, rodné listy detí, potvrdenia o škole, sobášny list a iné).

Ak zamestnanec tieto doklady nepredloží, zamestnávateľ mu ročné zúčtovanie dane nevykoná, a to ani v prípade, že bola samotná žiadosť doručená v zákonom stanovenej lehote. Rozsah požadovaných dokladov závisí najmä od daňových zvýhodnení, ktoré si zamestnanec uplatňuje.

Medzi najčastejšie prikladané doklady patria:

- Daňový bonus na dieťa: Rodný list dieťaťa, potvrdenie o návšteve školy, ak ide o dieťa, ktoré už skončilo povinnú školskú dochádzku, alebo potvrdenie o poberaní rodinného prídavku na dieťa. V prípade dieťaťa manželky aj predložením sobášneho listu. Ak ide o dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, je nutné doložiť aj rozhodnutie príslušného orgánu o tejto skutočnosti.

- Daňový bonus na zaplatené úroky: Potvrdenie z banky o výške zaplatených úrokov z úveru na bývanie.

- Nezdaniteľná časť základu dane na manželku/manžela: Sobášny list, čestné vyhlásenie zamestnanca o výške vlastného príjmu manželky (manžela) a ďalšími dokladmi, ktoré preukazujú oprávnenosť nároku. Napríklad, ak bola manželka v roku 2025 zaradená do evidencie uchádzačov o zamestnanie, túto skutočnosť preukáže potvrdením od príslušného úradu, vždy s uvedením obdobia. Ak sa manželka starala o maloleté dieťa do 3 rokov veku, uvedenú skutočnosť tiež doloží potvrdením.

- Nezdaniteľná časť na doplnkové dôchodkové sporenie (DDS) alebo celoeurópsky osobný dôchodkový produkt: Potvrdenie o zaplatení príspevkov (najviac do výšky 180 € za rok). Ak príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok, potom nemá zamestnanec povinnosť preukazovať nárok na túto nezdaniteľnú časť základu dane.

- Nezdaniteľná časť základu dane na daňovníka: Preukazuje sa len vtedy, ak bol zamestnanec na začiatku roka 2025 poberateľom niektorého z dôchodkov (starobný dôchodok, výsluhový dôchodok). Zamestnanec, ktorý bol k 2025 poberateľom dôchodku a jeho celkový príjem dôchodku bol nižší, ako je ročná výška nezdaniteľnej časti základu dane na daňovníka, t.j. suma 5 753,79 €, zamestnávateľovi predloží posledné rozhodnutie o priznaní dôchodku alebo doklad o celkovej ročnej sume vyplateného dôchodku.

- Nárok na daňový bonus zo zvýšenia zaplatenej splátky: Môže si uplatniť len ak si neuplatňuje daňový bonus na zaplatené úroky. Nárok zamestnanec preukazuje potvrdením z banky podľa § 26b zákona o úveroch na bývanie.

Viacero zamestnávateľov:

Ak mal zamestnanec za rok 2025 viacerých zamestnávateľov, môže o vykonanie ročného zúčtovania dane požiadať ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2025 pracoval. Ak zamestnanec v roku 2025 neuplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus u žiadneho zamestnávateľa, zamestnávateľ, ktorého požiada o vykonanie ročného zúčtovania dane, na ne prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie nezdaniteľnej časti základu dane na daňovníka a na daňový bonus mal nárok.

Zamestnanec, ktorý mal viacerých zamestnávateľov, bude potrebovať doložiť k žiadosti o vykonanie ročného zúčtovania potvrdenia o zdaniteľnej mzde za rok 2025 od všetkých zamestnávateľov. Ak zamestnanec nepožiada do 16. februára 2026 zamestnávateľa o vykonanie ročného zúčtovania dane alebo nepredloží všetky potrebné doklady v stanovenom termíne, zamestnávateľ nesmie ročné zúčtovanie zamestnancovi vykonať a zamestnanec bude povinný podať daňové priznanie sám.

Zamestnávateľ je povinný za obdobie, za ktoré vyplácal zamestnancovi zdaniteľný príjem, vystaviť a doručiť doklad o súhrnných údajoch uvedených na mzdovom liste, ktoré sú rozhodujúce pre výpočet zdaniteľných príjmov, preddavkov na daň, dane a na priznanie zamestnaneckej prémie a daňového bonusu. Takýmto dokladom je tlačivo „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z.z.“.

Termíny pre vystavenie potvrdenia o zdaniteľných príjmoch:

- do 10. februára 2026 na základe žiadosti zamestnanca, ktorú mu zamestnanec doručí v písomnej forme najneskôr do 5. februára 2026,

- do 10. marca 2026 bez žiadosti zamestnanca.

Dokedy je zamestnávateľ povinný vykonať ročné zúčtovanie preddavkov na daň za rok 2025?

Zamestnávateľ je povinný vykonať ročné zúčtovanie dane za zamestnancov, ktorí o to požiadali, v termíne najneskôr do 31. marca 2026 na tlačive „Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za zdaňovacie obdobie 2025“. V termíne do 30. apríla 2026 je zamestnávateľ povinný zamestnancovi vydať potvrdenie o vykonanom ročnom zúčtovaní. Za nevykonanie ročného zúčtovania dane hrozí zamestnávateľovi pokuta od správcu dane najmenej 15 eur za každé nevykonané ročné zúčtovanie dane príslušnému zamestnancovi.

V prípade, že zamestnanec v žiadosti o vykonanie ročného zúčtovania dane za rok 2025 vyznačil, že chce darovať 2 %, resp. 3 % zaplatenej dane, zamestnávateľ je povinný vystaviť zamestnancovi do 15. apríla 2026 Potvrdenie o zaplatení dane z príjmov zo závislej činnosti za rok 2025. Do 30. apríla 2026 zamestnávateľ vystaví a doručí zamestnancovi potvrdenie o vykonaní ročného zúčtovania dane za rok 2025.

Vysporiadanie preplatku alebo nedoplatku z ročného zúčtovania dane za rok 2025:

Po vykonaní ročného zúčtovania dane za rok 2025 má zamestnávateľ povinnosť vrátiť preplatok alebo zraziť nedoplatok zamestnancovi, ktorý je výsledkom ročného zúčtovania dane.

Preplatok na dani:

Zamestnancovi môže vzniknúť preplatok na dani, ak preddavky na daň počas zdaňovacieho obdobia, ktoré mu zamestnávateľ zrážal, sú vyššie ako vypočítaná daňová povinnosť v ročnom zúčtovaní za rok 2025. Preplatok na dani je zamestnávateľ povinný zamestnancovi vrátiť najneskôr pri zúčtovaní mzdy za apríl 2025; v rovnakom termíne je zamestnávateľ povinný vyplatiť aj zamestnaneckú prémiu, či daňový bonus (ak zamestnancovi na tieto plnenia vznikol nárok).

Nedoplatok na dani:

Zamestnancovi môže vzniknúť nedoplatok na dani, ak preddavky na daň počas zdaňovacieho obdobia, ktoré mu zamestnávateľ zrážal, boli nižšie ako vypočítaná daňová povinnosť v ročnom zúčtovaní dane za rok 2025. V prípade, ak daňový nedoplatok presahuje sumu 5 eur, zamestnávateľ zrazí zamestnancovi tento daňový nedoplatok zo mzdy najneskôr do konca roka 2026. Ak si zamestnanec uplatnil daňový bonus v ročnom zúčtovaní, zamestnávateľ daňový nedoplatok vyplývajúci z ročného zúčtovania dane zníži o sumu daňového bonusu a zohľadní daňový nedoplatok aj v sume nižšej ako 5 eur. Ak chce zamestnanec darovať 2 % alebo 3 % dane, zamestnávateľ zrazí zamestnancovi zo zdaniteľnej mzdy, prípadne zníži sumu daňového bonusu na vyplatenie aj nedoplatok v sume nižšej alebo rovnej 5 eur najneskôr do 30. apríla 2026, to znamená najneskôr pri vyúčtovaní mzdy za marec.

Ročné zúčtovanie zdravotného poistenia

Ročné zúčtovanie poistného vykonáva každá zdravotná poisťovňa spätne, teda za predchádzajúci kalendárny rok. Je to povinnosť podľa zákona č. 580/2004 Z. z. o zdravotnom poistení a vyhlášky MZ SR č. 159/2018 Z. z. o podrobnostiach o vykazovaní preddavkov na poistné a o ročnom zúčtovaní poistného.

Preddavky na poistné sú vaše povinné predpísané mesačné preddavky na poistné, ktoré ste za daný rok uhradili. Ak zistíme, že ste zaplatili viac, ako ste mali, vznikne vám preplatok. Preplatky budeme vracať do 60 dní odo dňa, keď sme oznámili preplatok. Rovnaká lehota platí na zaplatenie nedoplatku. Vrátený bude na váš účet alebo poštovým poukazom.

Nesúhlas s výsledkom ročného zúčtovania zdravotného poistenia:

Pokiaľ sa údaje nahlásené poistencom líšia od údajov, ktoré zdravotná poisťovňa získala od subjektov verejnej správy, alebo pokiaľ ste boli v cudzine, je potrebné doručiť potvrdenie o zdravotnom poistení v cudzine do 31. mája. Pri nesúhlase s výsledkom ročného zúčtovania si môžete podať námietku, ku ktorej priložíte doklady preukazujúce skutočnosti, ktoré namietate. Námietku je možné podať rýchlo a jednoducho, elektronicky prostredníctvom ePobočky alebo formulára na Ústrednom portáli verejnej správy. Na základe námietky výsledok posúdime. Ak zistíme, že preplatok bol vypočítaný správne, zašleme vám vyjadrenie s jeho zamietnutím.

Ak nastala chyba pri vypĺňaní daňového priznania, napríklad oslobodený príjem od zdravotných odvodov nie je v tlačive zaradený správne, zdravotná poisťovňa aj takto vyplnený príjem zahrnie do výpočtu. Riešením je podanie opravného/dodatočného daňového priznania a následné podanie námietky.

Pre vrátenie preplatku na iné číslo účtu stačí nahlásiť zmenu spôsobu vrátenia.

Nedoplatok na zdravotnom poistení:

Nedoplatok môže vzniknúť aj napriek tomu, že preddavky pravidelne uhrádzate. Môže nastať situácia, že ste SZČO len od určitej časti roka. Napríklad, ak začnete podnikať od novembra, ročné zúčtovanie sa vám urobí len za 2 mesiace (november, december), za ktoré si uhradíte minimálny preddavok. Ak vám vznikne preplatok, zašleme vám Oznámenie o výsledku ročného zúčtovania. Pri nedoplatku zasielame Výkaz nedoplatkov, ktorý uhradíte len v prípade, že výsledok ročného zúčtovania presahuje sumu 4,99 €. Úhradu je potrebné urobiť do 60 dní odo dňa doručenia Výkazu nedoplatkov. Pokiaľ ste SZČO alebo samoplatiteľ, odporúčame platbu zrealizovať cez mobilnú aplikáciu VšZP. Číslo účtu nájdete uvedené pri pobočke, ku ktorej podľa trvalého bydliska alebo miesta podnikania patríte.

tags: #narok #na #preplatok #rocneho #zuctovania