Cestovné náhrady a stravné sú dôležitou súčasťou odmeňovania zamestnancov, ktorí cestujú v rámci svojich pracovných povinností. Ich hlavnou funkciou je kompenzovať reálne výdavky. Tým zabezpečujú hladký chod firmy. Motivujú zamestnancov, aby efektívne plnili úlohy aj mimo pracoviska. Tieto náhrady zohrávajú dôležitú úlohu z viacerých hľadísk.

Predstavte si, že vyrážate na služobnú cestu. Či už ide o jednodňovú návštevu klienta v inom meste, viacdňovú pracovnú cestu po Slovensku alebo vás zamestnávateľ vysiela do zahraničia. Okrem pracovných povinností vás určite zaujíma aj to, aké náhrady vám prináležia.

Význam cestovných náhrad a stravného

Pre zamestnancov sú cestovné náhrady a stravné finančnou kompenzáciou, ktorá slúži na pokrytie výdavkov spojených s cestovaním (napr. pohonné hmoty, cestovné lístky, ubytovanie) a stravovaním počas pracovnej cesty. Vďaka týmto náhradám zamestnanci nemusia znášať finančné náklady spojené s výkonom práce mimo ich bežného pracoviska. Poskytovanie cestovných náhrad a stravného je dôležitým motivačným faktorom a prispieva k spokojnosti zamestnancov. Vnímajú to ako prejav uznania a rešpektu zo strany zamestnávateľa. Pre zamestnávateľov je to zase právna povinnosť, ale aj daňovo uznateľné výdavky, ktoré znižujú základ dane a daňovú povinnosť. Taktiež umožňujú flexibilné riadenie pracovných úloh a zabezpečujú mobilitu zamestnancov, čo je kľúčové pre efektívne fungovanie podniku a konkurencieschopnosť pri prilákaní a udržaní kvalitných zamestnancov.

Cestovné náhrady a stravné - porovnanie

Cestovné náhrady a stravné sú pojmy spojené s kompenzáciou výdavkov zamestnancov, ktorí vykonávajú pracovné povinnosti mimo svojho bežného pracoviska. Napriek tomu, že sú navzájom prepojené, predstavujú odlišné druhy náhrad.

Cestovné náhrady zahŕňajú všetky výdavky, ktoré vzniknú zamestnancovi v súvislosti so služobnou cestou. Ide o kompenzáciu nákladov spojených s cestovaním a sú definované v zákone č. 283/2002 Z. z. o cestovných náhradách.

Tento zákon rieši aj otázku stravného. Stravné je príspevok na stravovanie, ktorý zamestnanec dostáva počas služobnej cesty. Tento príspevok má pokryť zvýšené náklady na jedlo mimo bežného pracoviska.

Kto má nárok na cestovné náhrady podľa slovenského práva

Všeobecne platí, že nárok na cestovné náhrady vzniká zamestnancom v pracovnom pomere pri pracovných cestách. Okrem nich však zákon o cestovných náhradách a Zákonník práce definujú aj ďalšie osoby:

- Osoby v pracovnoprávnom vzťahu: Zamestnanci v pracovnom pomere, štátni zamestnanci, členovia družstiev (ak je to v stanovách), dočasne pridelení zamestnanci.

- Osoby na základe dohôd: Fyzické osoby na základe dohôd o prácach vykonávaných mimo pracovného pomeru, len ak je náhrada cestovného dohodnutá v dohode.

- Osoby definované osobitnými predpismi: Zahraniční zamestnanci, rodinní príslušníci zamestnancov v zahraničí, verejní funkcionári, audítori, daňoví poradcovia a iné osoby definované osobitnými predpismi.

- Osoby v iných vzťahoch s nárokom na náhradu cestovného (podmienené dohodou): Členovia orgánov právnických osôb bez pracovnoprávneho vzťahu, osoby plniace úlohy pre právnické alebo fyzické osoby bez pracovnoprávneho alebo iného právneho vzťahu, ale s dohodnutou náhradou cestovného (napr. dobrovoľníci v občianskych združeniach).

SZČO a cestovné náhrady

SZČO si môže uplatniť do daňových výdavkov náklady vynaložené v súvislosti so svojou podnikateľskou činnosťou vykonávanou na inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva. Cestovné náhrady zahŕňajú:

- Cestovné výdavky - náklady na dopravu (napr. autobus, vlak, lietadlo, alebo vlastné motorové vozidlo).

- Stravné - nárok na paušálne sumy podľa dĺžky pracovnej cesty. Od začiatku roka 2022 odpadá daňovníkom, ktorí sú zároveň SZČO, povinnosť preukazovať výšku stravného dokladom (napr. faktúrou, pokladničným dokladom). Do daňových výdavkov však môžu uznať za každý odpracovaný deň len sumu vo výške 55 % z hodnoty stravného pre časové pásmo pracovnej cesty 5 až 12 hodín.

- Ubytovanie - náklady na ubytovanie, ak sú dokladované (napr. faktúrou z hotela).

- Vedľajšie výdavky - parkovanie, diaľničné známky, vstupné poplatky a podobne.

Pre uplatnenie cestovných náhrad a stravného musia viesť evidenciu o pracovných cestách. Mala by obsahovať dátum, cieľ cesty, účel cesty, prejdené kilometre a ďalšie relevantné údaje.

SZČO majú aj druhú možnosť. Môžu si uplatniť paušálne výdavky vo výške 60 % z príjmov, maximálne však 20 000 € ročne. V tomto prípade sa už neuplatňujú preukázateľné výdavky na cestovné a stravné.

Cestovné náhrady - kompletný sprievodca

Cestovné náhrady na Slovensku sa riadia zákonom č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. Na výpočet cestovných náhrad na Slovensku vplýva niekoľko faktorov:

- Druh dopravy: Cestovné diéty sa líšia podľa toho, či cestujete autom, vlakom, autobusom alebo iným dopravným prostriedkom. Pre auto sa zvyčajne platí paušálny poplatok za kilometer. U verejnej dopravy sa hradia skutočné náklady na cestovné lístky.

- Vzdialenosť: Pri použití automobilu sa náhrada počíta na základe prejdenej vzdialenosti.

- Druh cesty: Cesta služobná vs. súkromná.

- Zamestnávateľ: Vnútorné predpisy zamestnávateľa môžu mať dopad na výšku náhrady. Niektoré firmy môžu mať vlastné, štedrejšie pravidlá.

- Zákonná úprava: Hlavným zdrojom informácií je zákon č. 283/2002 Z. z. o cestovných náhradách a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Je dôležité sledovať jeho znenie a prípadné novely. Tieto novely sa zvyčajne schvaľujú koncom roka pre nasledujúci rok.

Čo je pracovná cesta

Pracovná cesta začína nástupom zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko. Ak vás zamestnávateľ vysiela na pracovnú cestu mimo obvodu obce vášho pravidelného pracoviska alebo bydliska, potrebuje od vás súhlas. Váš súhlas s vyslaním na pracovnú cestu nepotrebuje vtedy, keď:

- Ide o pracovnú cestu v rámci obvodu obce vášho pravidelného pracoviska alebo bydliska.

- Vyslanie na pracovnú cestu vyplýva priamo z povahy dohodnutého druhu práce alebo miesta výkonu práce.

- Ste sa so zamestnávateľom v pracovnej zmluve dohodli, že budete vykonávať pracovné cesty.

Maximálna doba trvania pracovnej cesty nie je zákonom určená. Jej trvanie je vo všeobecnosti vymedzené na nevyhnutne potrebné obdobie. Vždy však musí ísť len o prechodné plnenie úloh. Výkon práce na pracovnej ceste nesmie presahovať druh práce dohodnutý v pracovnej zmluve.

Druhy cestovných náhrad

Pozrime sa na druhy cestovných náhrad, ktoré zamestnancom prináležia.

Náhrada cestovných výdavkov

Zamestnávateľ je povinný uhradiť zamestnancovi cestovné výdavky. Výdavky musia byť preukázané, že vznikli v súvislosti s pracovnou cestou. Ide napríklad o cestovné lístky na verejnú dopravu (autobus, vlak, MHD), letenky, cestovné za použitie taxíka a podobne.

Náhrada za použitie vlastného motorového vozidla

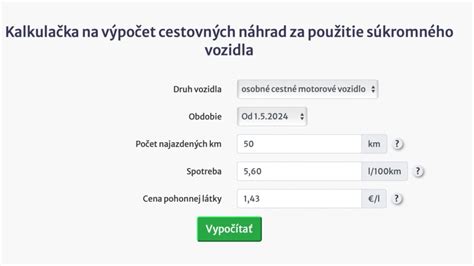

Ak zamestnanec použije na pracovnej ceste vlastné vozidlo, má nárok na náhradu za spotrebované pohonné látky (benzín, nafta, plyn). Takisto dostáva základnú náhradu za každý kilometer jazdy. Ak zamestnanec nemá k dispozícii doklady o kúpe pohonných látok, na výpočet náhrady za spotrebované pohonné látky sa použije jednotková cena pohonnej látky. Je to cena, ktorá platila v čase nástupu na pracovnú cestu a určuje ju Štatistický úrad SR. Štatistický úrad poskytuje aj ceny troch nových pohonných látok - bioLNG, vodík a elektrická energia na dobíjanie elektromobilov.

Výška základnej náhrady za každý kilometer jazdy sa pre rok 2026 mení a závisí od typu vozidla:

- Jednostopové vozidlá a trojkolky: 0,090 €/km

- Osobné motorové vozidlá: 0,313 €/km

Náhrada za použitie vozidla zaradeného do obchodného majetku

Ak používate auto zaradené v obchodnom majetku na pracovné cesty, máte nárok na uplatnenie výdavkov na spotrebované pohonné látky (PHL). Pri uplatnení výdavkov môžete využiť jednu z 3 možností:

- Kniha jázd a prepočet podľa spotreby z technického preukazu: Vediete podrobnú evidenciu o každej jazde (dátum, cieľ, počet km). Následne prepočítate spotrebu PHL podľa údajov o spotrebe z technického preukazu vozidla a cien PHL v čase nákupu. Je to najpresnejší spôsob, ak máte presné údaje o spotrebe a vediete si poctivo knihu jázd. Má to však aj svoje nevýhody. Tento spôsob je administratívne náročný a vyžaduje si precízne vedenie evidencie. Dôležité je, aby ste si odkladali všetky doklady o nákupe PHL.

- Výdavky podľa dokladov o nákupe PHL, maximálne do výšky vykázanej z GPS: Uplatňujete si výdavky na PHL na základe dokladov o nákupe, ale maximálne do výšky, ktorú preukážete pomocou GPSky vo vašom aute. Ak vaša GPS zaznamenáva presné trasy a spotrebu, dokážete získať presnejšie údaje. Znižuje sa riziko neuznania výdavkov v prípade kontroly. Táto metóda si však vyžaduje inštaláciu a používanie GPS sledovacieho zariadenia. Dôležité je zabezpečiť, aby dáta z GPS boli relevantné a preukázateľné.

- Paušálne výdavky do výšky 80 % z preukázateľného nákupu PHL: Uplatníte si paušálne 80 % z celkovej sumy, ktorú ste preukázateľne zaplatili za PHL počas zdaňovacieho obdobia. Je to najjednoduchší spôsob z hľadiska administratívy. Nie je potrebné viesť knihu jázd ani používať GPS. Na druhej strane, nemusí to presne odrážať skutočné náklady na PHL. Ak máte nízke náklady na PHL, nemusí byť tento spôsob najvýhodnejší.

Treba spomenúť, že ak je auto súčasťou firemného majetku, všetky náklady spojené s jeho používaním sú daňovými výdavkami. Týka sa to aj nákladov na dosiahnutie, zabezpečenie a udržanie príjmov. Konkrétne ide o:

- Kúpnu cenu, ktorá sa do nákladov premietne prostredníctvom odpisov.

- Opravy, servis a údržba auta (pravidelné prehliadky, náhradné diely, lak na auto, vosk na auto a pod).

- Zákonné a havarijné poistenie.

- Pohonné látky.

- Daň z motorových vozidiel.

- Príslušenstvo a iné náklady (diaľničná známka, parkovanie, pneumatiky).

Náhrady ubytovacích výdavkov

Ak je v rámci pracovnej cesty potrebné ubytovanie, zamestnávateľ je povinný uhradiť zamestnancovi preukázané výdavky za ubytovanie. Zamestnanec preukazuje výdavky za ubytovanie hotelovým účtom alebo účtom z súkromného ubytovania. Ak si výdavky na ubytovanie chcete uplatniť ako SZČO, podmienkou je, aby ste si vybrali zariadenie podľa určenia. Musí byť prevádzkované na základe živnostenského oprávnenia alebo obdobného oprávnenia, ktorého predmetom je poskytovanie ubytovacích služieb. To znamená, že ubytovanie musí byť poskytované v rámci podnikateľskej činnosti.

Za ubytovacie zariadenie sa považujú napríklad:

- Hotely.

- Penzióny.

- Motely.

- Apartmány (ak sú prenajímané v rámci podnikateľskej činnosti).

- Ubytovne.

Čo sa nepovažuje za ubytovacie zariadenie?

- Súkromné ubytovanie u fyzickej osoby, ktorá nemá oprávnenie na poskytovanie ubytovacích služieb.

- Ubytovanie u priateľov alebo rodiny.

Náhrady iných preukázaných výdavkov

Zamestnanec má nárok aj na náhradu ďalších preukázaných výdavkov. Tieto náklady musia byť priamo spojené s pracovnou cestou. Ide napríklad o poplatky za parkovanie, diaľničné poplatky, vstupné na služobné podujatia, poplatky za telefónne hovory a podobne.

Poistenie liečebných nákladov

Ak zamestnávateľ vysiela zamestnanca na pracovnú cestu do zahraničia, je povinný mu zabezpečiť poistenie liečebných nákladov. Výdavky na toto poistenie sú pre zamestnávateľa daňovo uznateľné. Rovnako aj SZČO si môže uplatniť výdavky na poistenie liečebných nákladov. To platí, ak cestuje do zahraničia kvôli svojej podnikateľskej činnosti. Je dôležité mať doklad o zaplatení poistenia (poistnú zmluvu, doklad o úhrade). Uchovajte si tiež doklady o prípadných lekárskych ošetreniach v zahraničí.

Náhrada za cesty na návštevu rodiny

Zamestnanec vyslaný na dlhodobú pracovnú cestu má za splnenia určitých podmienok nárok na náhradu preukázaných cestovných výdavkov za cesty na návštevu rodiny. Pre zamestnávateľa sú tieto preplatené výdavky daňovo uznateľné.

Pracovná cesta musí trvať viac ako 7 po sebe nasledujúcich kalendárnych dní. Pred začiatkom pracovnej cesty musí byť medzi zamestnávateľom a zamestnancom uzatvorená písomná dohoda o poskytovaní náhrady za cesty na návštevu rodiny. Zamestnanec má nárok na náhradu raz za týždeň. Ak však kolektívna zmluva, pracovná zmluva alebo iná písomná dohoda stanovuje dlhší čas, náhrada môže byť dohodnutá maximálne na jeden mesiac. Tiež musí preukázať vynaložené cestovné výdavky (napr. cestovné lístky, bločky za pohonné látky). Tu treba poznamenať, že návšteva rodiny prerušuje pracovnú cestu.

Stravné pri tuzemskej pracovnej ceste od 1. 12. 2025

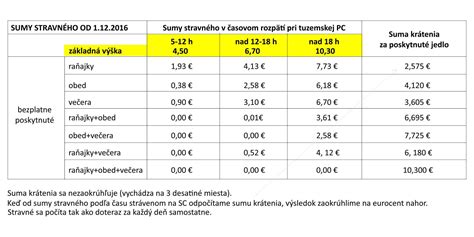

Výška stravného pri tuzemskej pracovnej ceste závisí od dĺžky trvania pracovnej cesty v kalendárnom dni, ktorý je rozdelený do troch časových pásiem. Podľa § 5 ods. 2 zákona č. 283/2002 Z. z. a Oznámenia MPSVR SR č. 280/2025 Z. z. sú sumy stravného od 1. 12. 2025 tieto:

- 9,30 € pre časové pásmo 5 až 12 hodín,

- 13,80 € pre časové pásmo nad 12 hodín až 18 hodín,

- 20,60 € pre časové pásmo nad 18 hodín.

Príklad na výpočet stravného pri tuzemskej pracovnej ceste

Zamestnanec je vyslaný na pracovnú cestu z Košíc do Žiliny. Začiatok 3. 10. 2025 o 14:00, koniec 5. 10. 2025 o 16:00. Stravovanie zabezpečené nebolo.

- 1. deň: trvanie v pásme 5 až 12 hodín → 9,30 €

- 2. deň: trvanie v pásme nad 18 hodín → 20,60 €

- 3. deň: trvanie v pásme nad 12 až 18 hodín → 13,80 €

Spolu: 43,70 €

Bezplatne zabezpečené stravovanie a krátenie stravného pri pracovnej ceste od 1.12.2025

Zákon o cestovných náhradách pripúšťa možnosť krátenia stravného v celom rozsahu alebo čiastočne v prípade, ak vám zamestnávateľ na pracovnej ceste preukázateľne zabezpečí bezplatné stravovanie.

Bezplatne zabezpečené stravovanie:

- v celom rozsahu - ide o zabezpečenie troch hlavných jedál počas pracovnej cesty (raňajky, obed, večera),

- čiastočne - ide o zabezpečenie jedného, prípadne dvoch hlavných jedál počas pracovnej cesty (napr. len raňajky, alebo raňajky a obed a pod..)

Za bezplatne zabezpečené stravovanie sa nepovažuje obvyklé pohostenie ako napr. káva, čaj, minerálna voda, obložená žemľa, chlebík, bageta a pod. Stravné slúži zamestnancovi na zabezpečenie si teplého jedla.

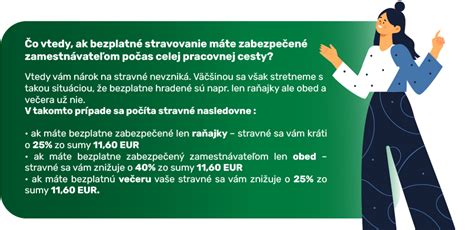

Ak vám zamestnávateľ počas služobnej cesty v daný kalendárny deň zabezpečí bezplatné stravovanie v celom rozsahu (raňajky, obed aj večeru), nárok na stravné nevzniká. Ak vám zabezpečí len časť stravovania, zamestnávateľ je povinný stravné krátiť nasledovne:

- za bezplatne poskytnuté raňajky o 25 %,

- za bezplatne poskytnutý obed o 40 %,

- za bezplatne poskytnutú večeru o 35 %.

Stravné sa kráti o vypočítanú nominálnu hodnotu z ustanovenej sumy stravného pre časové pásmo nad 18 hodín, teda zo sumy 20,60 € platnej od 1. 12. 2025.

Výpočet krátenia

- raňajky → 5,15 € (20,60 € × 25 %),

- obed → 8,24 € (20,60 € × 40 %),

- večera → 7,21 € (20,60 € × 35 %).

Ak má zamestnanec počas pracovnej cesty zabezpečené len niektoré jedlá, nárok na stravné sa zníži práve o tieto sumy. V praxi často dochádza k chybnému kráteniu stravného, a to zo sumy stravného platného pre dané časové pásmo v rámci kalendárneho dňa. Podľa § 5 ods. 10 sa suma stravného vypočítaná pre príslušné časové pásmo zaokrúhľuje na najbližší eurocent nahor. Nezaokrúhľuje sa teda vypočítaná nominálna hodnota krátenia stravného. Stravné sa kráti o vypočítanú nominálnu mieru krátenia. Kráti sa stravné, na ktoré má zamestnanec nárok v rámci kalendárneho dňa podľa času trvania tuzemskej pracovnej cesty.

Príklad na krátenie stravného pri tuzemskej pracovnej ceste

Zamestnanec bol vyslaný na pracovnú cestu z Košíc do Žiliny. Pracovná cesta začala 3. 12. 2025 o 14:00 hod. a skončila príchodom do Košíc 5. 12. 2025 o 16:00 hod. Zamestnanec mal počas pracovnej cesty zabezpečené bezplatné stravovanie nasledovne:

- 1. deň - večera

- 2. deň - raňajky, obed, večera

- 3. deň - raňajky a obed

Výpočet stravného

1. deň:

- Trvanie pracovnej cesty - časové pásmo 5 až 12 hodín

- Základná suma = 9,30 €

- Krátenie za bezplatnú večeru = 7,21 € (20,60 € × 35 %)

- Stravné = 9,30 € - 7,21 € = 2,09 €

2. deň:

- Trvanie pracovnej cesty - časové pásmo nad 18 hodín

- Základná suma = 20,60 €

- Bezplatne poskytnuté raňajky, obed a večera = krátenie o 100 %

- Stravné = 0 €

3. deň:

- Trvanie pracovnej cesty - časové pásmo 12 až 18 hodín

- Základná suma = 13,80 €

- Krátenie za raňajky = 5,15 € (20,60 € × 25 %)

- Krátenie za obed = 8,24 € (20,60 € × 40 %)

- Stravné = 13,80 € - 5,15 € - 8,24 € = 0,41 €

Zamestnancovi vznikol nárok na stravné vo výške 2,50 €.

Rovnakým spôsobom sa kráti stravné aj v prípade, že zamestnancovi boli v rámci ubytovania poskytnuté bezplatné raňajky. Zamestnávateľ však stravné nekráti, ak síce bolo stravovanie zabezpečené, no zamestnanec ho nemohol využiť z dôvodov, ktoré nezavinil - napríklad pri skorom odchode z hotela kvôli plneniu pracovných povinností. Ak zamestnanec z dôvodov, ktoré nezavinil zabezpečené jedlo, resp. poskytnuté raňajky nemohol prevziať, má právo tieto dôvody uviesť vo vyúčtovaní tuzemskej pracovnej cesty a oprávnený zamestnanec zamestnávateľa tento aspekt posúdi.

Ak počas pracovnej cesty navštívite rodinu alebo prerušíte pracovnú cestu z osobných dôvodov, ktoré nesúvisia s plnením pracovných povinností, nárok na stravné za tieto dni nevzniká.

Stravné pri zahraničnej pracovnej ceste

Stravné sa pri zahraničnej pracovnej ceste poskytuje za každý kalendárny deň trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky v závislosti od času trvania v tomto dni. Pri zahraničnej pracovnej ceste nie je ustanovená dolná časová hranica pre vznik nároku na stravné, tak ako pri tuzemskej pracovnej ceste. Pri každej zahraničnej pracovnej ceste má zamestnanec nárok na stravné v eurách alebo v cudzej mene bez ohľadu na dĺžku jej trvania. Opatrenie Ministerstva financií SR č. 401/2012 Z. z., ktoré platí od 1. januára 2013, stanovuje základné sadzby stravného v cudzej mene pri zahraničných pracovných cestách. Stravné sa pri zahraničnej pracovnej ceste poskytne zamestnancovi podľa krajiny, v ktorej strávil v kalendárnom dni najviac hodín.

Ak v rámci jedného kalendárneho dňa zamestnanec vykoná niekoľko zahraničných pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne. Ak zamestnanec strávi v kalendárnom dni rovnaký počet hodín vo viacerých krajinách, zamestnávateľ poskytne stravné v eurách alebo v cudzej mene, ktoré je pre zamestnanca výhodnejšie. Zamestnávateľ pri poskytovaní stravného v eurách alebo v cudzej mene musí dodržať zásadu, že v rámci kalendárneho dňa a zahraničnej pracovnej cesty musí poskytnúť zamestnancovi stravné v eurách alebo v cudzej mene len vo výške podľa konkrétneho časového pásma (napr. nad 12 hodín, patrí zamestnancovi stravné v sume základnej sadzby stravného), t. j. bez ohľadu na to, v ktorých krajinách sa zdržiaval.

Za čas prechodu hraníc medzi jednotlivými krajinami na účely poskytovania stravného v eurách alebo v cudzej mene sa považuje reálny čas prechodu, ktorý je zamestnanec povinný vo vyúčtovaní náhrad uviesť. Za čas prechodu hraníc medzi jednotlivými krajinami na účely poskytovania stravného v eurách alebo v cudzej mene sa považuje čas odletu lietadla podľa letového poriadku z jednej krajiny do druhej za dodržania rozhodných časov.

Krátenie stravného pri zahraničnej pracovnej ceste

Zamestnávateľ stravné zamestnancovi neposkytuje, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste bezplatné stravovanie v celom rozsahu. Zabezpečené bezplatné stravovanie v celom rozsahu znamená zabezpečenie troch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa, čo znamená raňajky, obed a večera.

Čiastočne zabezpečené bezplatné stravovanie znamená zabezpečenie jedného alebo dvoch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa (napr. zabezpečenie len obeda, len večere, raňajok a obeda a pod.). Zamestnávateľ nárokové stravné zamestnancovi kráti, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste čiastočné bezplatné stravovanie (napr. len obed ale v plnej výške).

Stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo stravného pre časové pásmo nad 12 hodín. Za bezplatne zabezpečené raňajky o 25 %. Za bezplatne zabezpečený obed o 40 %. Za bezplatne zabezpečenú večeru o 35 %. Ak má zamestnanec so zamestnávateľom dohodnuté iné podmienky poskytovania stravného, nominálna hodnota krátenia za raňajky, obed a večeru sa vypočíta z najvyššie dohodnutej sumy stravného medzi zamestnancom a zamestnávateľom.

Zamestnancovi sa stravné v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a pod).

Ak zamestnanec z dôvodov, ktoré nezavinil zabezpečené jedlo, resp. poskytnuté raňajky nemohol prevziať, má právo tieto dôvody uviesť vo vyúčtovaní zahraničnej pracovnej cesty a oprávnený zamestnanec zamestnávateľa tento aspekt posúdi. Prerušenie zahraničnej pracovnej cesty z dôvodu návštevy rodiny taktiež ovplyvňuje nárok na stravné.

Dokedy je potrebné zamestnávateľa požiadať o preplatenie stravného

Ukončili ste pracovnú cestu a čakáte, že vám zamestnávateľ automaticky preplatí všetky výdavky s ňou spojené, vrátane stravného? Nie je to totiž jeho povinnosť. Podľa zákona o cestovných náhradách ste povinný najneskôr do 10 pracovných dní odo dňa skončenia pracovnej cesty predložiť zamestnávateľovi všetky potrebné doklady na preplatenie, ak sa s vami zamestnávateľ nedohodol inak, napr. v kolektívnej zmluve, vo vnútornom predpise alebo v písomnej dohode s vami určil dlhšiu dobu, najdlhšie však do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola pracovná cesta.

Následne zamestnávateľ posúdi oprávnenosť nárokov spojených so služobnou cestou a ak sú splnené všetky podmienky, má potom povinnosť najneskôr do 10 pracovných dní odo dňa predloženia písomných dokladov vykonať vyúčtovanie cestovných výdavkov a tieto vám preplatiť. V kolektívnej zmluve, vo vnútornom predpise alebo v písomnej dohode s vami môže určiť aj dlhšiu lehotu na preplatenie, najdlhšie však do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom boli písomné doklady predložené.