Brigáda počas školy je skvelý spôsob, ako si privyrobiť, no administratíva a daňové povinnosti môžu byť pre študentov prekvapením. Tento článok sa zameriava na podmienky a pravidlá pre uplatnenie nezdaniteľnej časti základu dane na daňovníka, ako aj na manželku/manžela, s dôrazom na situáciu študentov. Poznámka: sumy a termíny sa môžu meniť každý rok.

Obdobie letných brigád je v plnom prúde a mnohí študenti uzatvárajú dohody o brigádnickej práci. Z príjmov z brigády však môžu byť spojené aj daňové povinnosti. S výpočtom dane z príjmov sa neodmysliteľne spájajú aj daňové úľavy v podobe nezdaniteľných častí základu dane a ďalších zvýhodnení. Tie vám v konečnom dôsledku znížia výslednú daň pri podaní daňového priznania aj mesačné preddavky. Prečítajte si, kto má nárok na základnú nezdaniteľnú časť základu dane na daňovníka a aká je jej výška.

Čo je nezdaniteľná časť základu dane (NČZD)?

Nezdaniteľná časť základu dane predstavuje základnú sumu, ktorá nepodlieha zdaneniu daňou z príjmov. Ide o daňovú úľavu, ktorú si môžu uplatniť vybrané fyzické osoby s aktívnymi príjmami. Nezdaniteľné časti základu dane sú upravené v zákone č. 595/2003 Z. z., konkrétne v § 11. Ide o sumy, o ktoré si fyzická osoba môže znížiť výslednú daň z príjmov, čím sa znižuje základ dane, z ktorého sa daň vypočítava. Tieto časti základu dane predstavujú daňové zvýhodnenie, keďže pri splnení určitých podmienok je časť základu dane "oslobodená" od zdanenia.

Kto má nárok na nezdaniteľnú časť základu dane na daňovníka?

Na uplatnenie tejto základnej nezdaniteľnej časti má takmer každá fyzická osoba automatické právo, ak dosiahla tzv. aktívne príjmy. Ide o zjednodušujúci výraz z praxe, ktorý legislatíva nepozná. Medzi osoby, ktoré si môžu uplatniť nezdaniteľnú časť základu dane na daňovníka, patria napríklad:

- Zamestnanci

- Pracujúci študenti

- SZČO (samostatne zárobkovo činné osoby)

- Ženy na materskej dovolenke, ktoré si privyrábajú

- Pracujúci dôchodcovia

Dôležité je rozlišovať medzi aktívnymi a pasívnymi príjmami. Nezdaniteľnú časť základu dane si môže uplatniť daňovník, ktorý má aktívne príjmy, t. j. príjmy zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti. Nezdaniteľnú časť základu dane na daňovníka sa uplatňuje vždy v plnej výške. Nezáleží pritom na tom, či ste pracovali počas celého roka alebo len pár mesiacov.

Nezdaniteľnú časť na daňovníka si uplatňujete len z tzv. aktívnych príjmov (zamestnanie, podnikanie). Z pasívnych príjmov (prenájom, výhry) ju uplatniť nemôžete. Nezdaniteľná časť základu dane na daňovníka sa uplatňuje vždy v plnej výške. Nezáleží pritom na tom, či ste pracovali počas celého roka alebo len pár mesiacov.

Výnimky pre poberateľov dôchodku

Pri dôchodcoch platí výnimka. Ak bol daňovník na začiatku zdaňovacieho obdobia (teda od 1. januára) poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, alebo ak mu bol takýto dôchodok priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, dochádza ku kráteniu nezdaniteľnej časti základu dane na daňovníka.

- Ak je suma vyplateného dôchodku vrátane 13. dôchodku vyššia ako suma nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka je 0 eur.

- Ak je suma vyplateného dôchodku vrátane 13. dôchodku nižšia ako suma nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka sa vypočíta ako rozdiel medzi sumou nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku.

Výška nezdaniteľnej časti základu dane v rokoch 2025 a 2026

Výška nezdaniteľnej časti základu dane sa každý rok mení, pretože sa odvíja od sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

Podmienky na uplatnenie v roku 2025

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €.

- Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka, podľa nasledovného mechanizmu: Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima.

- Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

Rok 2026

Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. januára 2026. Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima. Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Kto si nemôže uplatniť nezdaniteľnú časť v roku 2026?

Nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia 2026 poberá:

- Starobný dôchodok

- Predčasný starobný dôchodok

- Starobné dôchodkové sporenie

- Vyrovnávací príplatok

- Dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR

- Výsluhový dôchodok alebo podobný dôchodok zo zahraničia

a súčasne je suma týchto dôchodkov vyššia ako aktuálna nezdaniteľná časť základu dane na daňovníka, ktorá pre rok 2026 predstavuje sumu 5 966,73 €.

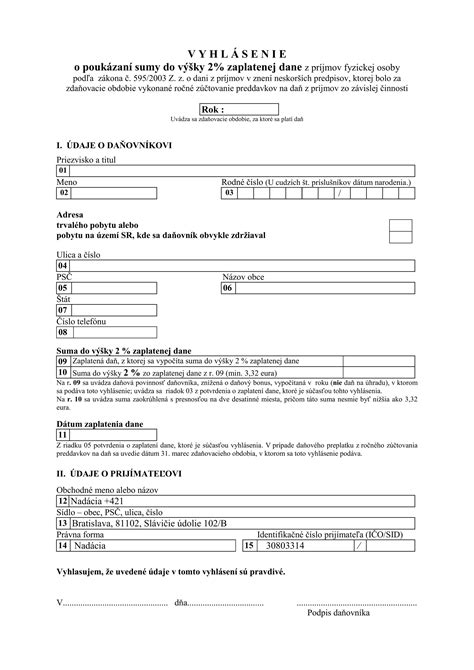

Ako vyplniť Žiadosť o ročné zúčtovanie dane - 1. časť

Ako uplatniť nezdaniteľnú časť základu dane?

Ako zamestnanec, vrátane študentov brigádujúcich na základe dohody o brigádnickej práci študentov, môžete nezdaniteľnú časť základu dane na daňovníka uplatňovať mesačne u svojho zamestnávateľa. Na to je potrebné vyplniť Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Toto vyhlásenie môžete mať podpísané len u jedného zamestnávateľa v tom istom mesiaci. Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete predložiť napríklad pri:

- Klasickom pracovnom pomere

- Dohode o vykonaní práce

- Dohode o pracovnej činnosti

- Dohode o brigádnickej práci študentov

Formulár v listinnej alebo v elektronickej podobe je najlepšie zamestnávateľovi odovzdať už pri nástupe do práce. Od 1. januára 2020 bola zrušená povinnosť ho predkladať zamestnávateľovi každoročne. Zamestnanec je však povinný zamestnávateľovi oznámiť zmenu podmienok rozhodujúcich na priznanie nezdaniteľnej časti základu dane na daňovníka najneskôr v posledný deň kalendárneho mesiaca, v ktorom zmena nastala.

Dvakrát uplatnená nezdaniteľná časť základu dane na daňovníka

Pokiaľ omylom podpíšete vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka u dvoch a viacerých zamestnávateľov naraz, znamená to, že u jedného zamestnávateľa je mesačná daňová povinnosť stanovená správne. U ostatných je vaša mesačná daňová povinnosť kvôli nesprávnemu uplatneniu nezdaniteľnej časti základu dane na daňovníka a ďalších zvýhodnení na dani nižšia, než by mala byť, pretože došlo k ich dvojitému (či viacnásobnému) uplatneniu. Akonáhle problém zistíte, hneď o svojom pochybení informujte vášho zamestnávateľa, u ktorého ste podpísali vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka neoprávnene (teda u toho, u ktorého ste vyhlásenie podpísali neskôr).

Zmeny od 1.1.2025

Od 1.1.2025 sa mení vzor vyhlásenia na uplatnenie nezdaniteľnej časti na daňovníka. Výnimkou sú osoby, ktoré sú k 1.1.2025 poberateľmi dôchodkovej dávky. Dôchodcovia musia preukázať nárok na zníženie základu dane u zamestnávateľa predložením posledného rozhodnutia o priznaní dôchodku alebo doklad o ročnom úhrne vyplateného dôchodku.

Dohoda o brigádnickej práci študentov a dane

Dohoda o brigádnickej práci študentov (DoB) je najčastejší typ pracovného vzťahu pre študentov. Môžu ju uzatvoriť študenti denného štúdia do 26 rokov.

Podmienky dohody o brigádnickej práci študentov

- Vek: do 26 rokov

- Štúdium: denná forma štúdia (SŠ alebo VŠ)

- Rozsah: max. 20 hodín týždenne v priemere

- Trvanie: max. 12 mesiacov

Zdaňovanie príjmu z dohody o brigádnickej práci

Príjem z dohody o brigádnickej práci študentov sa zdaňuje 19 % sadzbou dane. Zamestnávateľ zráža preddavky na daň priamo z Vašej mzdy. Ak študent podpíše NČZD na daňovníka, nemusí platiť preddavok na daň z príjmov, ak jeho mesačný zdaniteľný príjem nepresiahne sumu 479,48 €.

Príklad: Študent Filip počas leta brigáduje v stánku s občerstvením. Jeho mesačná odmena bude vo výške 400 eur. Pri nástupe na brigádu podpíše u zamestnávateľa Vyhlásenie na uplatnenie NČZD na daňovníka a daňového bonusu. Pretože mesačná odmena je nižšia ako mesačná suma nezdaniteľnej časti základu dane na daňovníka, študent nemá povinnosť platiť preddavky na daň, ale dostane vyplatený hrubý príjem.

S podpísaným vyhlásením

Ak ste podpísali vyhlásenie k dani (iba u jedného zamestnávateľa), zamestnávateľ pri výpočte preddavkov zohľadňuje nezdaniteľnú časť. Daň je nižšia alebo žiadna.

Bez podpísaného vyhlásenia

Ak ste vyhlásenie nepodpísali (napr. pracujete u viacerých zamestnávateľov), daň 19 % sa zráža z celého príjmu. Môžete ju získať späť cez daňové priznanie. Ak študent nepodpísal vyhlásenie, zamestnávateľ vypočíta preddavok na daň z hrubého mesačného príjmu zníženého o poistné (ak je povinnosť ho platiť) sadzbou dane vo výške 19 %.

Odvodová úľava pre študentov

Študenti na dohode o brigádnickej práci si môžu uplatniť odvodovú odpočítateľnú položku do 200 € mesačne. Z tejto sumy sa neplatí dôchodkové poistenie (9,4 %). Túto úľavu si môžete uplatniť iba u jedného zamestnávateľa.

Povinnosť podať daňové priznanie

Daňové priznanie za rok 2025 musíte podať, ak Vaše celkové zdaniteľné príjmy z brigád, dohôd alebo zamestnania presiahli 2 876,90 €. Toto je polovica nezdaniteľnej časti základu dane. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026.

| Situácia | Povinnosť podať |

|---|---|

| Celkový príjem v roku 2025 nad 2 876,90 € (brigády, dohody o brigádnickej práci študentov, pracovné zmluvy) | Musíte podať |

| Celkový príjem v roku 2025 do 2 876,90 € | Nemusíte podať (ale môže sa oplatiť kvôli vráteniu dane) |

Čo sa počíta do príjmu študenta?

Do celkových zdaniteľných príjmov sa počítajú všetky príjmy zo zamestnania (brigády, dohody o brigádnickej práci študentov, pracovné zmluvy, aj príjem zo živnosti). Nepočítajú sa štipendiá, sociálne štipendiá, motivačné štipendiá a sirotský dôchodok.

Vrátenie dane pre študenta - kedy sa oplatí podať?

Ak ste zarobili menej ako 2 876,90 € a zamestnávateľ Vám zrážal preddavky na daň (19 %), môžete dobrovoľne podať daňové priznanie a získať späť celú zrazenú daň ako preplatok.

Príklad: Vrátenie dane pre študenta z brigády

- Príjem z brigád za rok 2025: 2 000 €

- Zrazená daň (19 %): - 380 €

- Nezdaniteľná časť: 5 753,79 €

- Základ dane (2 000 - 5 753): 0 €

- Preplatok na dani (vrátite): + 380 €

Vďaka nezdaniteľnej časti máte nulovú daňovú povinnosť a celá zrazená daň sa Vám vráti! Preplatok Vám správca dane vráti len ak je vyšší ako 5 €. Pri nižšom preplatku sa nevypláca.

Študentka Lenka je zamestnaná na dohodu o brigádnickej práci študenta. Príjem z dohody za celý rok 2025 bude vo výške 2 500 eur. Ďalšie zdaniteľné príjmy študentka nemala. U zamestnávateľa si neuplatňuje NČZD na daňovníka, pričom zamestnávateľ zráža z tohto príjmu preddavky na daň. Za predpokladu, že celkové zdaniteľné príjmy študentky nepresiahnu za rok 2025 sumu 2 876,90 eur, nebude študentka povinná podať daňové priznanie.

Ročné zúčtovanie vs. daňové priznanie pre študenta

Ako študent s príjmom len zo zamestnania (brigády, dohody) v SR máte na výber: ročné zúčtovanie (robí zamestnávateľ) alebo daňové priznanie (podávate sami).

| Vlastnosť | Ročné zúčtovanie | Daňové priznanie |

|---|---|---|

| Kto to robí | Zamestnávateľ za Vás | Vy sami (alebo cez epriznanie.sk) |

| Termín žiadosti | Do 17. februára 2026 | - |

| Termín podania | - | Do 31. marca 2026 |

| Môžete pri živnosti? | Nie | Áno (povinne typ B) |

| Môžete pri zahraničných príjmoch? | Nie | Áno (povinne typ B) |

| Viacerí zamestnávatelia | Áno (u posledného) | Áno |

Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 17. februára 2026 (lehota pripadá na 15. február, čo je nedeľa).

Ako podať daňové priznanie študenta - krok za krokom

- Zistite, či musíte podať: Sčítajte všetky zdaniteľné príjmy za rok 2025 (brigády, dohody). Ak sú nad 2 876,90 €, musíte podať priznanie.

- Pripravte si potvrdenie o príjme: Požiadajte zamestnávateľa o potvrdenie o zdaniteľných príjmoch. Pri zahraničných príjmoch aj zahraničné doklady.

- Vyplňte daňové priznanie: V aplikácii epriznanie.sk zadajte údaje z potvrdenia. Aplikácia automaticky vypočíta daň a prípadný preplatok.

- Podajte do 31. marca 2026: Podajte priznanie elektronicky (cez naše epodanie), osobne na daňovom úrade alebo poštou.

Potrebné doklady

- Potvrdenie o zdaniteľných príjmoch - vyžiadajte od každého zamestnávateľa

- Občiansky preukaz - pre údaje o adrese a čísle OP

- Číslo účtu - kam Vám majú poslať preplatok

- Zahraničné doklady - ak ste pracovali v zahraničí

Živnosť popri štúdiu - dane a odvody

Študent môže mať živnosť popri štúdiu, ale musí počítať s daňovými a odvodovými povinnosťami. Štatút študenta Vás neoslobodzuje od povinností živnostníka.

Dôležité pre študenta-živnostníka

- Daňové priznanie: Vždy typ B (nie typ A)

- Zdravotné poistenie: Platí štát za študenta, ak študuje dennou formou a nemá príjem zo živnosti. Pri príjme zo živnosti musíte platiť odvody.

- Sociálne poistenie: Povinné od 2. roku, ak príjem presiahol hranicu (cca 8 640 € v roku 2025)

- Paušálne výdavky: Môžete použiť 60 % paušál (max. 20 000 €)

Výhody a nevýhody živnosti pre študenta

- Výhody: flexibilita v práci, paušálne výdavky 60 %, nezdaniteľná časť 5 753,79 €, bez sociálnych odvodov prvý rok.

- Nevýhody: zdravotné odvody pri príjme, administratívna záťaž, daňové priznanie typ B, žiadne výhody oproti bežným SZČO.

Alternatíva: Dohoda namiesto živnosti

Ak pracujete len pre jednu firmu, zvážte dohodu o brigádnickej práci alebo dohodu o pracovnej činnosti. Je to administratívne jednoduchšie a môžete získať späť zrazenú daň.

Práca v zahraničí počas štúdia - ako zdaniť?

Pracovali ste v zahraničí (Rakúsko, Nemecko, Česko, UK...)? Zahraničný príjem sa počíta do celkových zdaniteľných príjmov a ovplyvňuje Vašu povinnosť podať priznanie na Slovensku. Ak študent pracoval aj v zahraničí a poberal príjem zo závislej činnosti zo zdrojov v zahraničí, aj tento príjem sa zahrňuje do celkových zdaniteľných príjmov.

Dôležité pri zahraničných príjmoch študenta

- Nemôžete požiadať o ročné zúčtovanie

- Musíte podať daňové priznanie typ B

- Môžete požiadať o odklad do 30. septembra 2026

- Daň zaplatená v zahraničí sa započíta (metóda zápočtu)

Najčastejšie krajiny pre študentské brigády

- Rakúsko: Zmluva o zamedzení dvojitého zdanenia - metóda zápočtu

- Nemecko: Zmluva o zamedzení dvojitého zdanenia - metóda vyňatia

- Česko: Zmluva o zamedzení dvojitého zdanenia - metóda zápočtu

- Veľká Británia: Zmluva platí aj po Brexite - metóda zápočtu

Ako vyplniť Žiadosť o ročné zúčtovanie dane - 1. časť

Príklad: Letná brigáda v Rakúsku

Pracovali ste cez leto v Rakúsku a zarobili 3 000 €. Na Slovensku ste zarobili 1 500 €. Celkový príjem je 4 500 €, čo je nad limit 2 876,90 €. Musíte podať daňové priznanie typ B.

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života.

- V príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Vlastný príjem manžela/manželky

Do výpočtu nezdaniteľnej časti základu dane na manžela/-ku vstupuje aj jeho/jej vlastný príjem. Ak manžel/-ka dosiahne vlastný príjem, nezdaniteľná časť sa znižuje o túto sumu. V prípade, že jeho/jej vlastný príjem presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká. Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov).

Do príjmov manžela/-ky sa nezapočítava:

- Zamestnanecká prémia

- Daňový bonus na dieťa

- Zvýšenie dôchodku pre bezvládnosť

- Štátne sociálne dávky (napríklad rodičovský príspevok)

Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2025

Ak daňovník dosiahne základ dane nižší ako 176,8-násobok platného životného minima, teda 48 441,43 €, pri výpočte nezdaniteľnej časti na manželku/manžela postupujeme nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 260,61 €.

- Ak manžel/-ka má vlastný príjem, ktorý nepresahuje 19,2-násobok životného minima, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 € a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manžela/-ky presahuje 5 260,61 €, nezdaniteľná časť je nulová.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 € (176,8-násobok životného minima), nezdaniteľná časť na manželku/manžela sa vypočíta nasledovne:

- Ak manžel/-ka nemá vlastný príjem, nezdaniteľná časť sa určí ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

- Ak manžel/-ka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi 63,4-násobkom životného minima (17 346,17 €) a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky/manžela. Ak je výsledok nižší ako nula, nezdaniteľná časť je nulová.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (III. pilier)

Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- Príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013 ktorej súčasťou je dávkový plán.

- Preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je podľa § 11 ods. 8 zákona o dani z príjmov možné odpočítať od základu dane maximálne do výšky 180 eur ročne.