Stravné lístky, často označované ako „gastráče“, sú na Slovensku jedným z najrozšírenejších zamestnaneckých benefitov. Okolo ich poskytovania však panuje mnoho nejasností. Kto má na ne nárok? Kedy môže zamestnanec dostať dva stravné lístky za jednu zmenu? A aké sú zmeny v ich poskytovaní od roku 2023?

Povinnosť zamestnávateľa zabezpečiť stravovanie

Zamestnávateľ, či už právnická alebo fyzická osoba, ktorá zamestnáva aspoň jednu fyzickú osobu v pracovnom pomere, je povinný zabezpečovať svojim zamestnancom stravovanie. Táto povinnosť vyplýva z ustanovenia § 152 Zákonníka práce č. 311/2001 Z. z. a nesplnenie tejto povinnosti je porušením pracovnoprávnych predpisov. Kontrolu dodržiavania vykonáva inšpektorát práce, ktorý môže uložiť pokutu až do výšky 100 000 €.

Stravovanie musí zodpovedať zásadám správnej výživy a má byť zabezpečené priamo na pracoviskách alebo v ich blízkosti. Zamestnávatelia môžu na plnenie tejto povinnosti využívať:

- vlastné stravovacie zariadenie,

- stravovacie zariadenie iných zamestnávateľov,

- alebo zabezpečiť stravovanie prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby.

Podmienky nároku na stravovanie

Podmienkou pre uplatnenie nároku zamestnanca na poskytnutie stravy je, aby v rámci jednej pracovnej zmeny odpracoval viac ako 4 hodiny. Splnenie tejto podmienky sa zisťuje z evidencie dochádzky zamestnanca. Ak pracovná zmena trvá presne 4 hodiny, nárok ešte nevzniká.

Zamestnávateľ je povinný zabezpečovať zamestnancom stravovanie vo všetkých zmenách, a to v priebehu pracovnej zmeny. To platí aj pre zamestnancov pracujúcich v noci, v sobotu či v nedeľu, ak odpracovali viac ako štyri hodiny. Skutočnosť, že ide o prácu cez víkend alebo v noci, nemá na nárok na stravovanie žiadny vplyv.

Práca z domu a stravné

Ak zamestnanec pracuje z domu formou domáckej práce alebo telepráce (home office), má nárok na stravovanie rovnako ako ostatní zamestnanci, pokiaľ spĺňa zákonnú podmienku výkonu práce viac ako 4 hodiny v rámci jednej pracovnej zmeny. Vzhľadom na dostupnosť stravovacích zariadení sa v týchto prípadoch obvykle poskytujú stravné lístky, gastrokarta alebo finančný príspevok.

Príspevok zamestnávateľa na stravovanie

Podľa § 152 ods. 3 Zákonníka práce zamestnávateľ prispieva na stravovanie zamestnancov v sume najmenej 55 % z ceny jedla. Táto suma však nemôže byť vyššia ako 55 % zo stravného poskytovaného pri pracovnej ceste v časovom pásme 5 - 12 hodín podľa zákona o cestovných náhradách č. 283/2002 Z. z. Od 1. decembra 2025 je maximálny príspevok vo výške 5,12 € (55 % z 9,30 €).

Ak zamestnávateľ zabezpečuje stravovanie prostredníctvom sprostredkovateľa stravovacích služieb, cenou jedla sa rozumie hodnota stravovacej poukážky. Hodnota stravovacej poukážky musí byť najmenej 75 % zo stravného poskytovaného pri pracovnej ceste v časovom pásme 5 - 12 hodín. Od 1. decembra 2025 teda minimálna hodnota stravného lístka predstavuje 6,98 € (75 % z 9,30 €).

Zamestnávateľ môže prispievať na stravu zamestnancov aj zo sociálneho fondu. Takýto príspevok je oslobodený od dane a odvodov. Výška príspevku zo sociálneho fondu nie je limitovaná a dohodne sa v kolektívnej zmluve, prípadne vo vnútornom predpise zamestnávateľa.

Od 1. januára 2023 zamestnávateľ povinne poskytuje stravovacie poukážky len v elektronickej forme (stravovacia karta), ak si zamestnanec nevyberie finančný príspevok. Výnimkou sú prípady, keď zamestnanec objektívne nemôže využiť gastrokartu v okolí pracoviska.

| Príspevok na stravovanie | 1.9.2024 až 31.03.2025 | 1.4.2025 až 30.11.2025 | od 1.12.2025 |

|---|---|---|---|

| Minimálna hodnota stravného lístka | 6,23 € | 6,60 € | 6,98 € |

| Maximálny príspevok zamestnávateľa | 4,57 € (55 % zo sumy 8,30 €) | 4,84 € (55 % zo sumy 8,80 €) | 5,12 € (55 % zo sumy 9,30 €) |

| Minimálny príspevok zamestnávateľa | 3,43 € (55 % zo sumy 6,23 €) | 3,63 € (55 % zo sumy 6,60 €) | 3,84 € (55 % zo sumy 6,98 €) |

Nárok na dva stravné lístky za zmenu

Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže (ale nemusí) zabezpečiť poskytnutie ďalšieho teplého hlavného jedla. Ak je v kolektívnej zmluve upravené, že zamestnanec, ktorý pracuje dlhšie ako 11 hodín, má nárok na ďalší stravný lístok, je to v súlade s citovaným ustanovením Zákonníka práce a takýto zamestnanec má nárok na dva stravné lístky za jednu odpracovanú zmenu.

Jedz stále to isté a schudneš viac

Pre zamestnávateľa, ktorý zamestnáva 1 alebo 2 zamestnancov, neexistuje možnosť upraviť podmienky pri poskytovaní stravovania nad rámec zákona, pokiaľ u neho nepôsobí zamestnanecká rada alebo zamestnanecký dôverník, alebo ak nie sú podmienky stravovania upravené v kolektívnej zmluve.

Kedy zamestnanec nemá nárok na stravovanie?

Zamestnávateľ nemusí zabezpečiť stravovanie zamestnancom v nasledujúcich prípadoch:

- ak zamestnanec v rámci pracovnej zmeny vykonával prácu 4 hodiny a menej,

- ak sú zamestnanci vyslaní na pracovnú cestu (vtedy majú nárok na stravné podľa zákona o cestovných náhradách),

- ak nepracujú z dôvodu prekážky na strane zamestnávateľa (napr. oprava prevádzky, výpadok elektriny),

- ak si čerpajú dovolenku na zotavenie,

- počas dočasnej pracovnej neschopnosti (PN) alebo ošetrovania člena rodiny (OČR).

Ustanovenie § 152 ods. 8 písm. a) Zákonníka práce však dáva možnosť zamestnávateľovi, aby po prerokovaní so zástupcami zamestnancov upravil podmienky, za ktorých bude zamestnancovi poskytovať stravovanie aj počas dovolenky, prekážok v práci alebo inej ospravedlnenej neprítomnosti zamestnanca v práci.

Nárok na stravovanie sa nevzťahuje ani na spoločníkov s.r.o., členov družstiev, členov štatutárnych orgánov (napr. konateľov), ak ich vzťah ku spoločnosti nie je upravený pracovnou zmluvou, ale ide o obchodnoprávny vzťah. Rovnako starostovia a primátori nemajú nárok na stravovanie v zmysle Zákonníka práce, pretože ich funkcia je verejná a nevykonáva sa v pracovnom pomere.

Finančný príspevok vs. stravovacie poukážky

Novela Zákonníka práce od 1. marca 2021 umožnila zamestnancom, ktorým zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom alebo inom zariadení, zvoliť si namiesto stravných lístkov formu finančného príspevku. V oboch prípadoch je výška príspevku rovnaká. Táto možnosť voľby sa nevzťahuje na zamestnancov, ktorým zamestnávateľ zabezpečuje stravovanie vo vlastnej jedálni alebo v jedálni iného zamestnávateľa.

Novela Zákonníka práce a Zákona o dani z príjmov zjednotila od 1. januára 2023 pravidlá pre oslobodenie príspevku na stravovanie zamestnancov. Ak zamestnávateľ prispieva nad rámec zákonom stanovenej sumy, oplatí sa mu poskytnúť príspevok vo forme stravovacej poukážky, pretože jej celá hodnota je oslobodená od dane. Pri finančnom príspevku je suma nad limit považovaná za mzdu, z ktorej sa odvádzajú daň aj poistné.

Stravné (diéty) pri pracovných cestách

Zamestnávateľ nemá povinnosť zabezpečiť stravovanie alebo poskytnúť finančný príspevok na stravovanie zamestnancom vyslaným na pracovnú cestu. Počas pracovnej cesty má zamestnanec nárok na stravné (tzv. diéty) podľa § 5 zákona o cestovných náhradách č. 283/2002 Z. z. Za dni, kedy má zamestnanec nárok na diéty, mu neprislúcha stravný lístok ani finančný príspevok od zamestnávateľa.

Sumy stravného sa zvyšujú na základe údajov o indexe cien jedál a nealkoholických nápojov v reštauračnom stravovaní. Ak kumulatívny index oproti poslednej úprave vzrastie o najmenej 5 %, Ministerstvo práce, sociálnych vecí a rodiny SR môže pristúpiť k úprave súm stravného. Sumy stravného sa naposledy zvyšovali od 1. apríla 2025. Na základe ďalšieho nárastu cien vydalo Ministerstvo opatrenie č. 333/2025 Z. z., ktorým sa výška stravného opätovne upravuje od 1. decembra 2025.

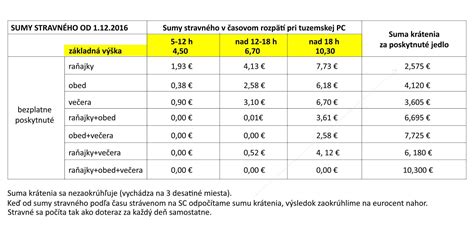

Výška stravného pri tuzemskej pracovnej ceste od 1. decembra 2025

V prípade, že zamestnávateľ vyšle svojho zamestnanca na pracovnú cestu v rámci Slovenskej republiky, zamestnancovi prislúcha výška stravného v závislosti od trvania pracovnej cesty:

- pri trvaní cesty 5 až 12 hodín: 9,30 €

- pri trvaní cesty 12 až 18 hodín: 13,80 €

- pri trvaní cesty nad 18 hodín: 20,60 €

Stravné sa kráti v prípade bezplatne zabezpečeného stravovania:

- za bezplatne zabezpečené raňajky o 25 % z najvyššej sumy stravného,

- za bezplatne zabezpečený obed o 40 % z najvyššej sumy stravného,

- za bezplatne zabezpečenú večeru o 35 % z najvyššej sumy stravného.

Stravné (diéty) pri zahraničnej pracovnej ceste

Nárok na stravné vzniká zamestnancovi aj v prípade pracovnej cesty do zahraničia. Zamestnancovi, ktorý bol vyslaný na zahraničnú pracovnú cestu, patrí za každý kalendárny deň stravné v eurách alebo v cudzej mene. Výška stravného sa odvíja od dĺžky pracovnej cesty mimo územia SR v danom kalendárnom dni a od základnej sadzby stravného v danej krajine. Člení sa na tri pásma:

- do 6 hodín - 25 % zo základnej sadzby stravného,

- nad 6 hodín až 12 hodín - 50 % zo základnej sadzby stravného,

- nad 12 hodín - 100 % zo základnej sadzby stravného.

Stravné sa pri zahraničnej pracovnej ceste poskytne zamestnancovi podľa krajiny, v ktorej strávil v kalendárnom dni najviac hodín. Ak zamestnanec strávi v kalendárnom dni rovnaký počet hodín vo viacerých krajinách, zamestnávateľ mu poskytne stravné, ktoré je pre zamestnanca výhodnejšie.

Živnostníci a výdavky na stravné od 1. decembra 2025

Od 1. januára 2022 už živnostníci nemusia dokladovať reálne výdavky na stravovanie. Do daňových výdavkov si môžu započítať stravné maximálne vo výške 55 % zo sumy ustanovenej na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách. Od 1. decembra 2025 sa táto suma zvyšuje na 5,12 € za každý odpracovaný deň (55 % z 9,30 €). Živnostník si ju môže uplatniť, aj keď nemá účtenku zo stravovacieho zariadenia alebo nákup stravných lístkov. Stačí preukázať, že v daný deň vykonával podnikateľskú činnosť.