Daňový bonus je dôležitý nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. a jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí.

Kto má nárok na daňový bonus a aké sú základné podmienky?

Nárok na daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Žiadať daňový bonus je oprávnený aj zákonný zástupca dieťaťa. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), a tiež podnikateľ - fyzická osoba (SZČO), ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov (nielen zo živnosti). Daňovník musí mať v zdaňovacom období zdaniteľné príjmy zo závislej činnosti alebo z podnikania aspoň vo výške 6-násobku minimálnej mzdy a vykázaný základ dane.

Spoločná domácnosť a vyživované dieťa

Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa, aj daňovník.

Za vyživované dieťa sa považuje:

- vlastné dieťa

- osvojené dieťa

- dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu

- dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Sústavná príprava na povolanie

Sústavnou prípravou dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole, t.j. do 31. augusta.

Sústavná príprava na povolanie pri štúdiu na vysokej škole sa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo na vysokoškolské štúdium druhého stupňa a trvá do skončenia štúdia (t.j. do štátnic, nie do konca školského roka).

Nárok na daňový bonus však zanikne, ak dieťaťu vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Zmeny v daňovom bonuse od 1. januára 2025

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

Výška daňového bonusu a percentuálne limity

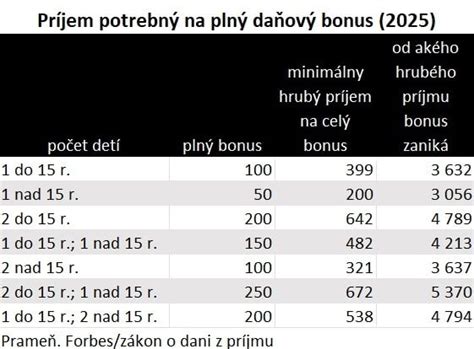

Mení sa aj výška bonusov na dieťa. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur.

Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Percentuálne limity základu dane sa taktiež menia od roku 2025 v závislosti od počtu detí:

| Počet detí | Limit základu dane (v %) |

|---|---|

| 1 | 29 % |

| 2 | 36 % |

| 3 | 43 % |

| 4 | 50 % |

| 5 | 57 % |

| 6 a viac | 64 % |

Ak je základ dane z aktívnych príjmov alebo navýšený základ dane vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa znižuje o 1/10 rozdielu medzi ročným základom dane a sumou 25 740 eur. To znamená, že pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Novinka! Daňový bonus od 1. januára 2025

Uplatnenie daňového bonusu

Daňový bonus si môžete uplatniť prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

U zamestnávateľa

Ak si zamestnanec chce uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Ak je bonus vyšší ako mesačný preddavok na daň, "prečnievajúca" suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma.

Cez daňové priznanie

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. Za rok 2025 to bude možné najneskôr do 31. marca 2026. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Živnostníci a iné SZČO si ho uplatňujú len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov (typ B), ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Potrebné doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus:

- rodný list dieťaťa (na preukázanie vzťahu k dieťaťu)

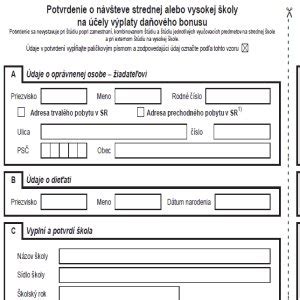

- doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené)

- potvrdenie o spoločnej domácnosti (dôležité napríklad pri dieťati zverenom do starostlivosti)

- potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti)

- rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov

- potvrdenie o poberaní prídavku na dieťa (nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Od 1.12.2019 zamestnanec nie je povinný predložiť potvrdenia školy ani potvrdenia úradu práce, sociálnych vecí a rodiny o poberaní prídavku na vyživované dieťa, ak dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky a ide o zamestnanca pri výkone práce vo verejnom záujme alebo o zamestnanca v štátnej službe, ani pri podávaní daňového priznania.

Špecifické situácie a príklady

Daňový bonus a rozvedení rodičia

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Ak sú manželia rozvedení, ale žijú naďalej v spoločnej domácnosti, a dieťa bolo súdom zverené matke, ale otec platí na dieťa výživné a matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, otec môže požiadať o uplatnenie daňového bonusu u svojho zamestnávateľa. Zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Na deti z rozvedeného manželstva si pri dohode bývalých manželov na striedavej starostlivosti môžu uplatniť nárok na daňový bonus obaja rodičia bez ohľadu na harmonogram striedania starostlivosti o deti. Samozrejme, za jednotlivé mesiace si môže nárok na daňový bonus uplatniť len jeden z rodičov.

Daňový bonus a vydatá dcéra

Ak má dieťa, na ktoré si daňovník uplatňuje daňový bonus a s ktorým žije v spoločnej domácnosti, manžela/manželku, daňovník, ktorý je rodič dieťaťa, si môže uplatniť daňový bonus až po uplynutí roka, teda pri ročnom zúčtovaní alebo pri podaní daňového priznania. Podmienkou je, že manžel/manželka tohto dieťaťa má za príslušný rok zdaniteľné príjmy najviac do výšky sumy podľa § 11 ods. 2 písm. a) zákona o dani z príjmov.

Daňový bonus a služobný pomer

Na účely zdaňovania príjmov fyzických osôb rozoznávame od roku 2004 štyri druhy príjmov, pričom príjmy zo závislej činnosti sú jedným z nich. Medzi príjmy zo závislej činnosti patria aj príjmy zo služobného pomeru (policajti, vojaci, colníci).

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča a je účinným nástrojom na optimalizáciu daňového zaťaženia. Príjmy musia dosiahnuť minimálne určité percento životného minima. Výška bonusu závisí od veku dieťaťa a podľa podmienok sa poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní.

Prídavky na deti, nazývané aj rodinné prídavky, sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Zhrnutie a praktické rady

Daňový bonus je komplexná téma s mnohými nuansami. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú: nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov a daňové úľavy na dobrovoľné príspevky do 3. piliera.